什么是不同的gaap折旧方法?(the different gaap depreciation methods?)

根据公认会计原则(GAAP),有四种资产折旧会计方法,每种方法考虑不同的因素。直线(SL)GAAP折旧法主要考虑资产的寿命和成本。采用生产单位(UOP)GAAP折旧法,生产数量和成本是主要因素。余额递减法(DB)主要用于设备和资产,这些设备和资产在未来几年肯定会贬值。在年数总和(SYD)法中,有用资产年数是决定因素。

更常见的GAAP折旧方法之一是SL法。会计必须知道资产的折旧基数,即成本减去价值。然后将该值除以该资产预计使用年限。与大多数其他方法不同,SL方法的折旧每年不同,SL方法的折旧相同。具有易于发现的折旧基数,但没有确定寿命的资产,最好使用这种方法。

虽然UOP GAAP折旧法考虑了很多因素,但一旦知道这些因素,该方法就很容易使用。当某物被制造或使用时,有许多因素导致资产贬值。例如,如果生产了产品,则应考虑其他成本,包括生产数量、出口或运输成本、设备压力以及生产产品所需的人力资源工时。所有这些因素加起来,得出折旧数字。

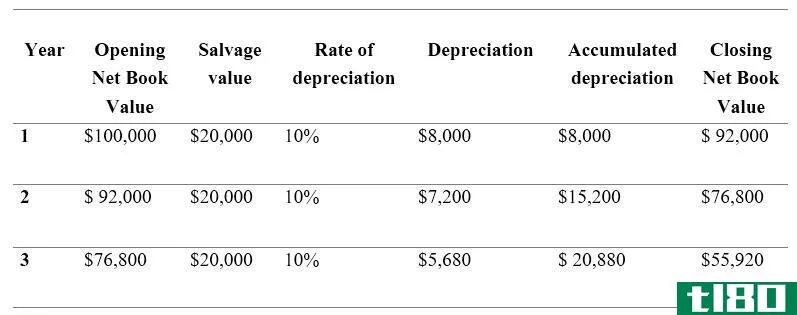

与SL类似的GAAP折旧方法是DB法。为了计算DB,会计师首先需要执行SL方法。然后,根据估计折旧,将该值乘以150%、200%或250%。然后将折旧百分比乘以资产的初始价值,以发现其折旧。

在SYD GAAP折旧法中,准确了解资产的可用时间非常重要。一旦知道了这一点,年份就加起来了。例如,如果该资产的有效期为三年,则会计师将加1、2和3得到6。然后将这些数字转换为按降序排列的分数,再乘以资产的价值。这意味着,第一年资产乘以3/6,第二年为2/6,第三年为1/6。

- 发表于 2021-12-22 21:32

- 阅读 ( 135 )

- 分类:商业金融

你可能感兴趣的文章

折旧(depreciation)和折旧准备(provision for depreciation)的区别

折旧(depreciation)和折旧准备(provision for depreciation)的区别 企业使用大量有形资产进行经营活动。对于与生产有关的公司,某些有形资产是创收的主要来源。这些资产在使用时可能会贬值。折旧和计提折旧与纳入此类资产减值的...

slm公司(slm)和wdv折旧法(wdv method of depreciation)的区别

slm公司(slm)和wdv折旧法(wdv method of depreciation)的区别 折旧是一种重要的会计核算方法,用于在有形资产的经济寿命期间(该资产预计将有助于企业创收的时间段)分配其成本。这应该是为了符合会计的匹配概念。(产生的收入...

息税折旧摊销前利润-息税折旧摊销前利润

...销前利润-息税折旧摊销前利润(earnings before interest, taxes, depreciation, and amortization – ebitda)? 息税折旧摊销前利润(EBITDA)或息税折旧摊销前利润,是衡量一家公司整体财务状况的指标,在某些情况下可作为净收入的替代指标。然...

公认会计原则会计(gaap accounting)和税务会计(tax accounting)的区别

...哪种会计方法适合你的业务,重要的是要知道这些方法是什么,以及两者之间的区别。 gaap和税务会计的历史 由于企业日益复杂,财务会计被视为任何企业的支柱,因此规范会计实务非常重要。这就是为什么美国的财务会计准则...

公认会计原则(gaap)和704(乙)(704 (b))的区别

...704(b)节规定的规则编写的,试图描述交易的经济性。 什么是704(乙)(704 (b))? 如前所述,根据公认会计原则编制的账簿以财务会计原则为基础。但704(b)书的目的是揭示合伙人之间分配的实质性经济影响。根据第704(b)条...

息税前利润(ebit)和息税折旧摊销前利润(ebitda)的区别

...posed to ebitda, is the net of, revenue less operating expenses (excluding depreciation)的区别 结论 因为一般公认会计原则(GAAP)不允许将这两项指标同时纳入损益表。因此,这些资产不构成财务报表的一部分,而是由公司单独计算,因为股东...

国际财务报告准则(ifrs)和印度公认会计准则(indian gaap)的区别

...较国际财务报告准则和印度公认会计准则时,两者有许多不同之处。然而,两者之间的一些区别包括: 国际财务报告准则与印度公认会计准则的比较: 国际财务报告准则 印度公认会计准则 代表 国际财务报告准则 公认...

什么是折旧费?(depreciation cost?)

折旧成本是一个术语,用于说明一个项目在一段时间内的价值损失。根据公认会计原...

什么是折旧会计?(depreciation accounting?)

会计有许多规则和标准。因此,对购买设备、房地产和家具等耐用物品有规定也就不...

如何我选择最好的折旧软件?(i choose the best depreciation software?)

寻找最好的折旧软件通常包括查看不同的因素,如访问、价格、复杂性、特殊功能和...