折旧(depreciation)和折旧准备(provision for depreciation)的区别

企业使用大量有形资产进行经营活动。对于与生产有关的公司,某些有形资产是创收的主要来源。这些资产在使用时可能会贬值。折旧和计提折旧与纳入此类资产减值的会计方法有关。折旧与计提折旧的主要区别在于,折旧是分配资产成本以补偿其使用的方法,而计提折旧是指在特定会计期间的折旧费用。

内容1。概述和主要区别2。什么是折旧3。什么是折旧准备金4。并列比较-折旧与折旧准备

什么是折旧(depreciation)?

折旧是一种会计方法,用于将有形资产的成本分摊到其经济寿命期间(该资产预计将有助于为企业创造收入的时间段)。可以通过以下方式缩短资产的经济寿命。

- 磨损、退化或损坏

- 过时

- 生产能力的变化减少了资产的产出

建筑物、固定装置和配件、机械和办公设备是反映市场价值下降的资产折旧的常见例子。折旧是非现金支出,因为不涉及现金流动。折旧按照匹配概念计提,该概念规定与产生的收入相关的费用应在同一会计期间确认。因此,折旧被记为与资产产生的收入有关的资产的一部分费用。

IAS/38和IAS中可接受的折旧处理方法相关的IAS/38。

折旧计算

公司可以使用不同的方法来折旧其资产。这种方**根据公司的要求而改变。这些方法包括:,

直线折旧法

这是最方便、最简单的折旧方法,计算公式为(购置成本-残值/经济使用年限)。残值或残值是指资产在经济使用寿命结束时可以**的金额。

E、 g.XYZ有限公司以50000美元购买了一台机器,估计残值为10000美元。这台机器的经济寿命是10年。这使得年折旧额为4000美元。(50000美元-10000美元/10)

上述会计分录如下:,

折旧A/C Dr$4000

累计折旧A/C Cr$4000

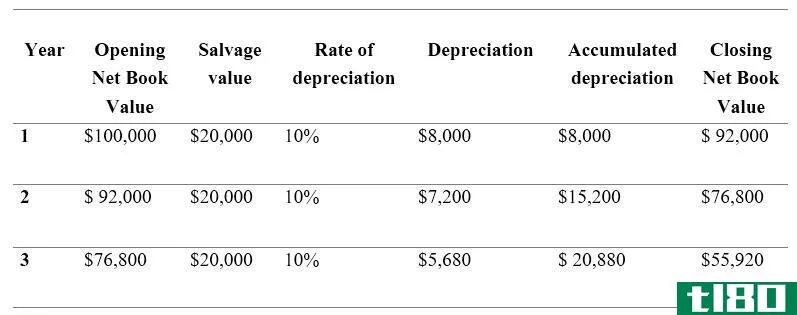

还原平衡法

这种方法在资产的前几年收取较高的折旧额,并随着资产的损耗而逐渐减少。可按(账面净值残值)*折旧率计算。

生产单位折旧法

这种方法按每单位产量的固定比率计提折旧费。在这里,资产的购买成本(减去残值)将除以估计的总生产单位,而不是经济使用寿命。

和折旧准备(provision for depreciation)的区别1")

什么是折旧准备(provision for depreciation)?

折旧准备是会计期间折旧的一部分。会计期末计提折旧,导致资产价值下降。但是,由于资产将继续以其原值显示,因此这一减少不计入资产账户的贷方。相反,这些折旧金额被记入一个名为“累计折旧账户”的账户,该账户记录了集体折旧准备金。

**资产时,借记累计折旧,贷记资产账户。继续同一个例子,

E、 g.当机器完全折旧时,会计分录为,

累计折旧A/C Dr$40000

机器A/C Cr$40000

假设机器以20000美元的价格**(购买该资产时10000美元的残值只是一个估计值;在经济寿命结束时该资产可处置的实际价值可能与残值不同),则会计分录如下:,

现金A/C Dr 20000美元

累计折旧A/C Dr$40000

处置收益Cr$10000

机器A/C Cr 50000美元

和折旧准备(provision for depreciation)的区别2")

折旧(depreciation)和折旧准备(provision for depreciation)的区别

| 折旧与折旧准备 | |

| 折旧是一种核算资产经济使用寿命缩短的方法。 | 计提折旧是对资产收取的折旧。 |

| 会计记录中的费用 | |

| 折旧在会计期末计提。 | 所有折旧费转入累计折旧账户 |

参考文献

“维也纳——复古弗兰兹·扎吉泽克天文钟机械”,作者:Jorge Royan(CC By-SA 3.0),通过Comm*** Wikimedia