什么是比较比率分析?(comparative ratio analysis?)

比较比率分析是公司评估财务业绩的一种方法。尽管这些比率使用会计信息,但它们可以为公司的盈利能力、资产使用、杠杆率和其他业务活动提供更深层次的含义。基准测试通常是此类分析最常见的目的。例如,一家公司通常会跟踪其几个月或几年的财务杠杆,以确定其在当前时期的财务杠杆率是多少。管理人员还可能根据财务比率接受绩效审查,财务比率可以解释其部门利用公司资产的效率。

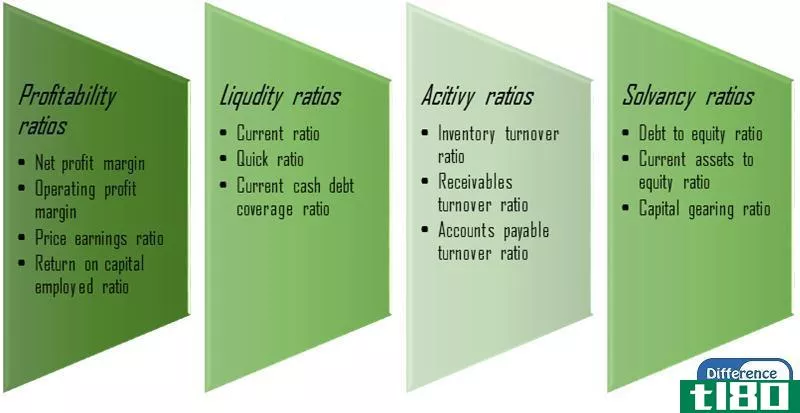

公司通常通过将比率分成若干组来进行分析,如盈利能力、流动性、财务杠杆和资产周转率。比率根据相关会计数据测试业务的不同部分。各集团提供的信息包括满足短期债务义务的能力、使用资产创造利润、在业务中使用债务以及从单个产品或多个产品线赚取的利润。会计人员通常编制比率,因为他们是分析中的中立方。从这里,所有者和管理者获取数据用于比较和审查目的。

详细说明公司比较比率分析的报告不需要遵循特定格式。尽管这些比率以财务比率命名,但它们通常更像是特定利益相关者的内部会计工具。因此,报告的格式可以最适合所有者、高管或经理的需要。如前所述,唯一的标准是按类型划分比率。重要性或其他排名顺序完全由业务的需要或要求决定。

趋势分析是比较比率分析的第一个主要用途。会计师准备几个月的数据,并在必要时按月份和年份排列。然后,报表用户可以查看不同比率的增加或减少,并评估性能。例如,降低流动比率和速动比率可能意味着偿还短期债务的时间更为艰难。较低的盈利能力比率也可以提供有关当前或速动比率正在下降的原因的信息。

基准测试将一家公司的业绩与另一家公司的业绩进行比较,从而使所有者和高管能够确定该公司在相同经济条件下的经营状况。当一家公司明显落后于其竞争对手时,通常会出现一个重大问题。比较比率分析倾向于剔除任何改变或改变公司收益的会计政策,允许对财务业绩进行一种单一的审查。

- 发表于 2021-12-24 09:35

- 阅读 ( 159 )

- 分类:商业金融

你可能感兴趣的文章

分析(analysis)和财务报表的解释(interpretation of financial statements)的区别

主要区别——财务报表分析与解释 财务报表包括损益表、资产负债表、现金流量表和权益变动表。对这些报表中的信息进行分析和解释,以便于决策。财务报表分析与解释的关键区别在于,分析是审查和分析公司财务报表以...

趋势分析(trend analysis)和比较分析(comparative analysis)的区别

趋势分析(trend ****ysis)和比较分析(comparative ****ysis)的区别 趋势分析和比较分析是两种主要的分析方法,用于研究本财政年度的业绩,并利用财务报表规划下一财政年度的预算。趋势分析与比较分析的主要区别在于,趋势分析...

比较的(comparative)和比率分析(ratio analysis)的区别

比较的(comparative)和比率分析(ratio ****ysis)的区别 公司以不同的形式对信息进行比较,以便了解当前的业绩并为未来的业绩作出规划。比较分析和比率分析是两种提供公司信息的方法。比较分析与比率分析的主要区别在于,比...

什么是账面与市场比率?(book-to-market ratio?)

账面市值比率是公司实际价值与其市场价值的数学比较。公司的实际价值由内部会计...

什么是综合分析?(comprehensive analysis?)

在金融界,综合分析是指对公司财务运作的各个相关方面进行全面分析。此类分析的...

什么是定量商业分析?(quantitative business analysis?)

定量业务分析是使用财务信息和从该信息中收集的统计模型作为判断业务实力的手段...

什么是比率分析的重要性?(the importance of ratio analysis?)

比率分析的重要性源于其作为所有者、潜在投资者以及可能考虑向企业贷款的人员和...

什么是比较市场分析?(a comparative market analysis?)

比较市场分析是房地产销售和购买中确定销售和购买价格的工具。可比市场分析评估...

什么是趋势分析?(trend analysis?)

趋势分析是一种比较分析形式,通常用于确定一项投资或一组投资的当前和未来变动...

什么是财务比率?(a financial ratio?)

财务比率是用来确定公司在某些财务领域的优势或劣势的指标。投资者和分析师通过...