什么是可变成本和吸收成本之间的区别?(the differences between variable and absorption costing?)

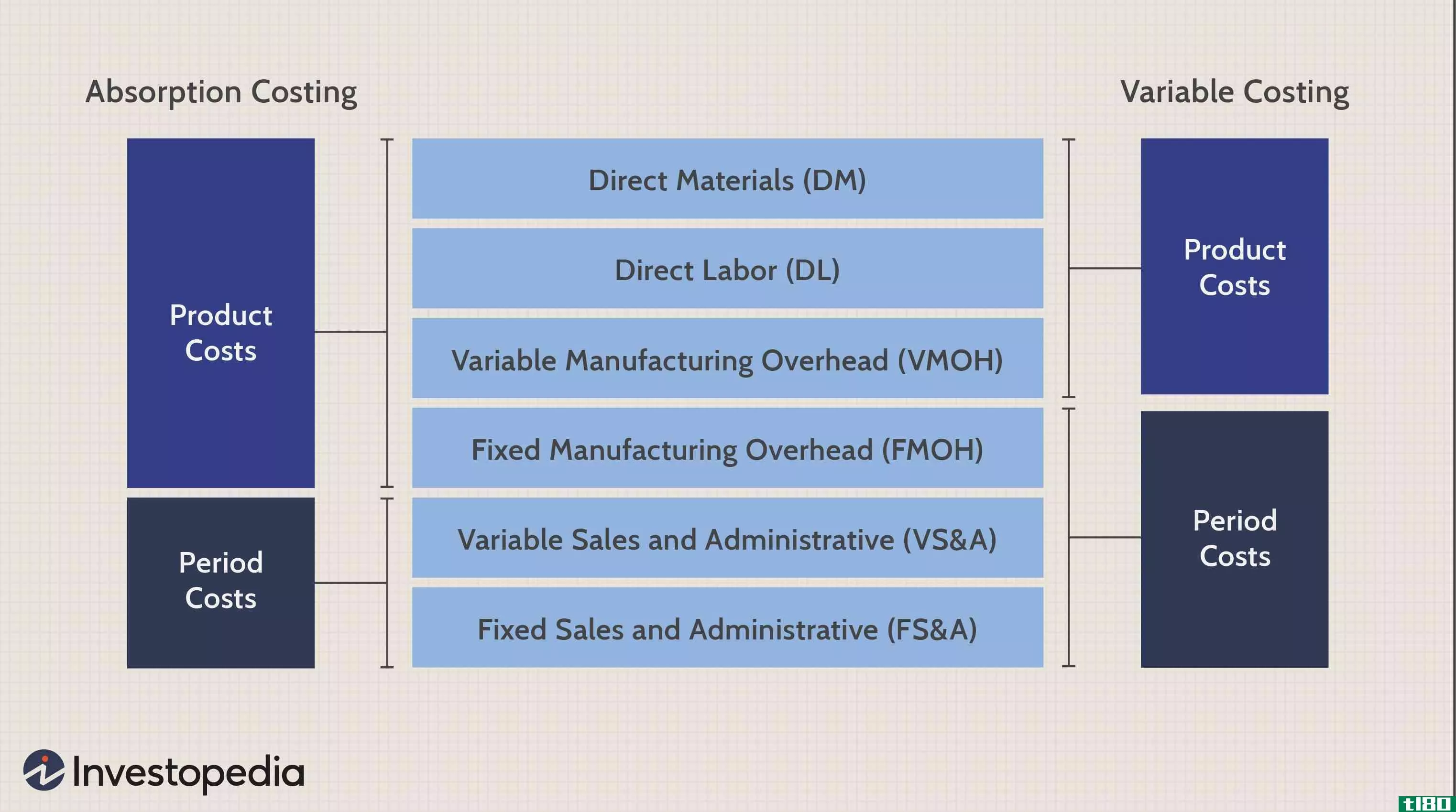

可变成本法和吸收成本法是企业用来确定产品成本的两种分配方法。每种方法在分配制造费用的方式上都有显著差异。可变成本法仅适用于可变制造间接成本。吸收成本法适用于所有制造间接成本,包括固定成本和可变成本。两种方法的直接材料和直接劳动力分配相同;收入报告、产品定价和决策方面存在差异。

这两种成本计算方法都属于权责发生制会计程序。无论现金是否易手,所有成本都会在公司发生时记录下来。无论产量如何,生产系统中的固定成本都不会发生变化。可变成本法要求公司在固定成本发生时的会计期间将其支出。然而,吸收法给生产系统增加了固定成本,最终将成本分配给制造产品。

收入报告是这两种成本计算方法的主要区别之一。在前面描述的过程中,可变成本报告的净收入较低。发生这种情况的原因是,公司支出固定成本,而吸收成本则不然。利润表上较低的利润减少了公司缴纳的税款。使用吸收法的公司在销售商品之前不会产生较低的净收入,这会将成本从库存转移到销售商品的成本。

产品成本信息是另一个显著区别。由于公司不记录产品的固定制造费用,变量法倾向于低估制成品成本。吸收成本原则寻求更明确的产品成本。包括所有制造费用——固定和可变——可以让公司更准确地描述生产商品所需的成本。

另一个不同之处在于产品的定价。使用可变成本法的公司可能会认为,他们的产品价格可以低于使用吸收法的公司,但这是不真实的。降低最终售价将导致较低的净收入,因为固定制造费用在损益表中作为期间成本存在。公司需要确保对商品进行适当定价,以涵盖所有产品成本,无论是在损益表上还是作为存货成本。

每种方法下的管理决策也可能不同。例如,一个问题是选择哪种方法提供最准确的产品成本,并符合会计准则。国家会计准则可能不批准可变成本法。因此,管理者必须决定公司应该使用哪种方法。另一个决定是生产产出如何影响固定成本,在生产商品时,固定成本可能会在单位基础上发生变化。

- 发表于 2022-02-08 00:44

- 阅读 ( 156 )

- 分类:商业金融

你可能感兴趣的文章

吸收成本法(absorption costing)和作业成本法(activity based costing)的区别

...较-吸收成本法与作业成本法5。摘要 什么是吸收成本法(absorption costing)? 吸收成本法是一种传统的成本核算体系,它将成本分配给各个生产单位。它将产生材料、劳动力和其他管理费用的形式,并生产许多单位。产生的总成本可...

吸收成本法

什么是吸收成本法(absorption costing)? 吸收成本法,有时被称为“完全成本法”,是一种管理会计方法,用于获取与**特定产品相关的所有成本。直接成本和间接成本,如直接材料、直接人工、租金和保险等,均采用这种方法核算...

可变成本法(variable costing)和全部成本计算(full costing)的区别

可变成本与完全成本 有时,一项业务活动需要改变,而它仍在进行中,以使公司仍能实现其目标。有时,这些变化仍在提出,想法仍在会议上集思广益。这些变化是很重要的,因为在商业冒险中事情可能不顺利。B计划对仍达...

边际成本(marginal cost)和平均成本(average cost)的区别

...等于平均成本,以回收固定成本和可变成本。 Difference between Marginal cost and average cost 优化决策 边际成本 利润最大化可以通过边际成本来实现,即企业以高于当前成本的价格销售并获得收益,当价格等于边际成本时,企业达到...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...是吸收成本法和边际成本法。 什么是吸收成本法(an absorption costing)? 也被称为完全成本核算,它是一种成本核算体系,所有的**成本,包括可变成本和固定成本,都被假定为产品成本。在这种情况下,期间成本包括行政、销...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...and marginal costing followed by a comparison to highlight key differences between them. The basic difference between Absorption Costing and Marginal Costing lies in how fixed overhead cost is treated in management decisi*** of valuation of inventory and pricing. In absorption costing, fixed cost is...

固定成本(fixed cost)和可变成本(variable cost)的区别

...事业成本、佣金和用于**的材料成本。 在固定成本之间(s between fixed cost)和可变成本(variable cost)的区别 固定成本是指生产单位数量的波动不随变化而变化的成本。可变成本是指随着生产单元数量的变化而变化的成本。 固定成本...

固定成本(fixed cost)和可变成本(variable cost)的区别

...是: 直接可变成本 间接可变成本 在固定成本之间(s between fixed cost)和可变成本(variable cost)的区别 固定成本(fixed cost)和经济学中的可变成本涉及:(variable cost in economics is concerned:)的区别 固定成本是指不随生产单位数量变化而...

边际成本法(marginal costing)和吸收成本法(absorption costing)的区别

...作业成本法 作业成本计算 过程成本计算 边际成本法(s between marginal costing)和吸收成本法(absorption costing)的区别 以下是边际成本法和吸收成本法的主要区别。 将变动成本单独分摊到产品中的成本法称为边际成本法。吸收成本法...

如何计算7个成本指标(calculate the 7 cost measures)

...。例如,生产四台机组的总可变成本计算如下: Total Variable Cost of Producing 4 units = Total Cost of Producing 4 Units – Total Cost of Producing 0 units 在这种情况下,假设生产四台需要840美元,不生产一台需要130美元。由于840-130=710,生产四...