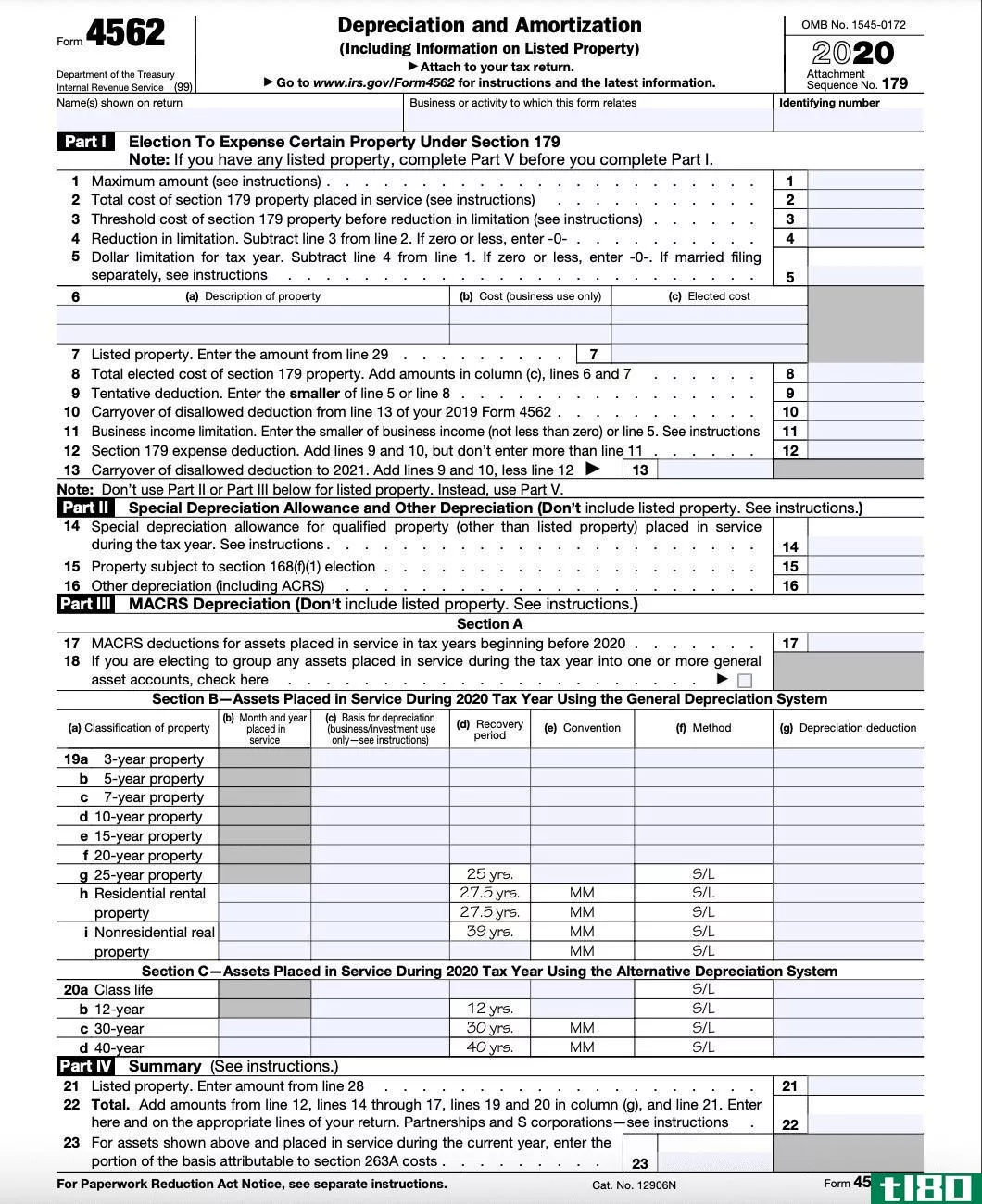

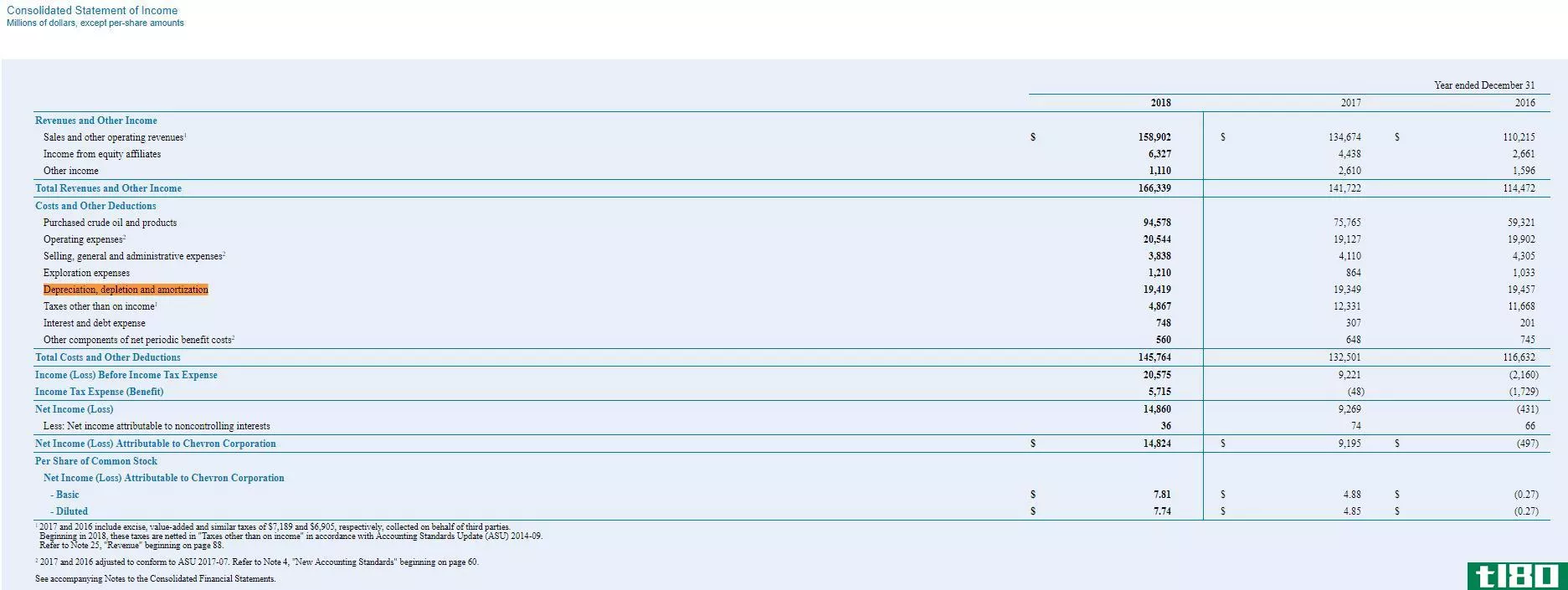

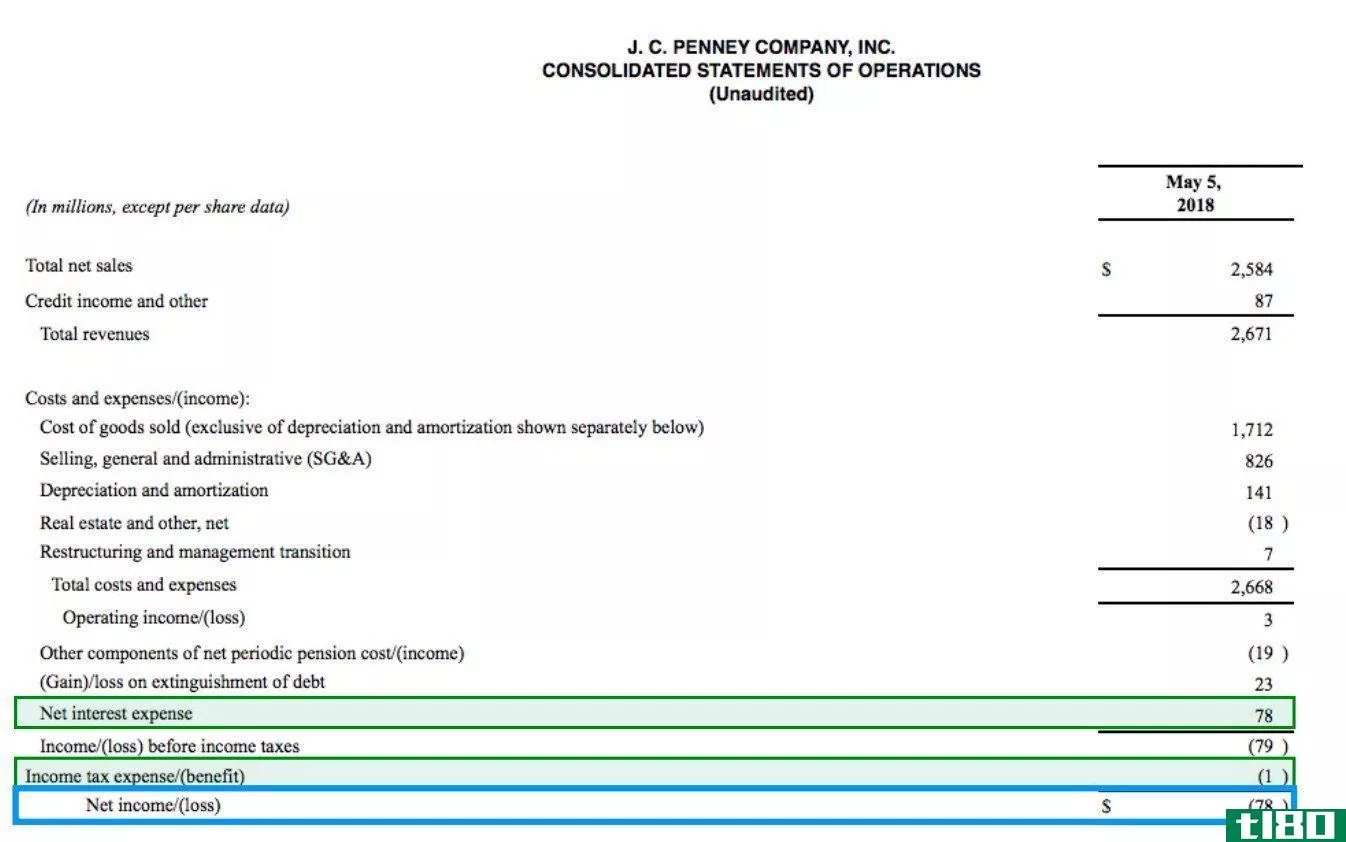

折旧与摊销

折旧和摊销是会计和财务中常用的两个术语,但经常被误解。虽然两者都涉及到相同的资产使用寿命估计过程,但折旧和摊销之间的区别是本文要阐明的。

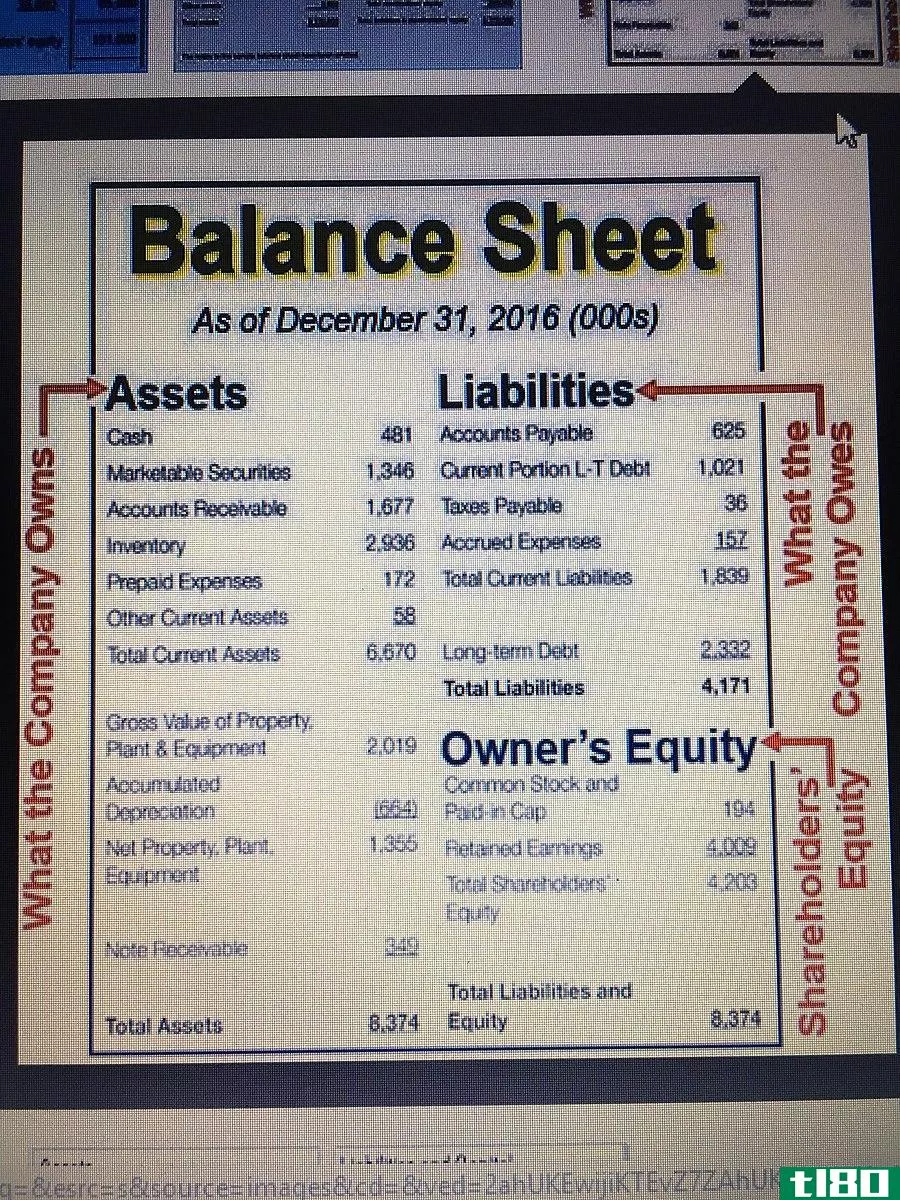

所有项目,无论是有形的还是无形的,都具有货币价值,并被称为资产。厂房和机器、汽车、财产、黄金和现金都是有形资产的例子,而商标、商誉和专利也是资产,尽管它们不是以实物形式存在,但它们都是无形资产。不同的资产有不同的使用寿命。

折旧

实物资产容易磨损,随着时间的推移,它们的价值会降低。例如,如果你花1万元买了一辆新车,从展厅拿到家里,它的价值就被认为减少了5%。这是因为它成为可能有兴趣购买它的人的二手货。在其他情况下,随着磨损的发生或更新型号可能进入市场,工厂、机械、设备等在一段时间内经常失去其价值。资产的价值被称为折旧额。一个项目的减少价值是用折旧来计算的。再以你的汽车为例,如果它每年贬值25%,显然它在使用一年后的价值将是7500美元,即使它没有使用过,并保持不变。因此,如果你的汽车在你的账户中被显示为一项资产,它在账户中的价值将在一段时间内减少,直到它减为零。

摊销

摊销是一个与折旧完全相同的过程,唯一的区别是我们看不到或摸不到的无形资产会贬值。无形资产的使用寿命是固定的。例如,一项专利的有效期被认为是20年,并在这段时间内从账簿中逐渐注销。例如,一家公司生产一种药品,获得专利10年,却不得不花费1000万美元,每年100万美元作为摊销费用入账,为期10年。

折旧与摊销差额

折旧和摊销都列在借方栏中,是公司的负债。作为非现金支出,它们的作用是减少公司的收入,但有助于增加公司的现金流。