表4562:折旧和摊销定义

什么是表格4562:折旧和摊销(form 4562: depreciation and amortization)?

如果您今年出于商业或投资目的购买了任何设备或机械,购买了建筑物或其他财产,或使用了商业车辆,您需要填写表格4562,折旧和摊销。这个两页的表单有六个部分,但是如果你一步一步地做,你就能完成你的情况所需要的部分。

如果你没有自己的生意,松口气吧。你不必填写折旧和摊销税表格。然而,如果一个老式服装店的老板为她的店购买了新的货架和陈列品,或者一个面包师为他的市场摊位购买了一辆二手(对他来说是新的)送货车或者一个新的基于iPad的结账系统,那么美国国税局将不允许他们在第一年自动扣除这些购买的全部费用。这就是表格4562的来源。

如果您在本年度内没有购买任何资产,并且只是对前几年购买的资产的成本进行折旧,您可能不需要填写此表(这取决于您的企业实体类型和其他因素)。不确定你是否能胜任这份工作?查阅国税局关于表格4562的说明或咨询税务专业人士。

关键要点

•如果企业主对在当前纳税年度或上一纳税年度投入使用的财产提出折旧申请(第179节扣减),他们必须提交表格4562。该表格还用于申请车辆和其他“列出”财产的折旧。

•一般来说,企业可以折旧有形财产,如机器、建筑物、车辆和设备,以及专利、版权和软件等无形财产。

•对于2020年开始的纳税年度,第179节费用扣除额最高为1040000美元,或合格企业区财产的1075000美元。但是,如果第179款财产的费用超过2 590 000美元,这一上限就会减少。

如何填写表格4562:折旧和摊销

折旧和摊销是为获得各种资产或产生某些用于商业或投资目的的费用(如出租房屋的房东)而进行的冲销。听起来很简单,但有许多条件和要求,特别选举,特别术语(不是所有这些都可以在这里定义),和其他规则,使主题复杂化。以下是在最常见情况下填写表格的逐步方法。

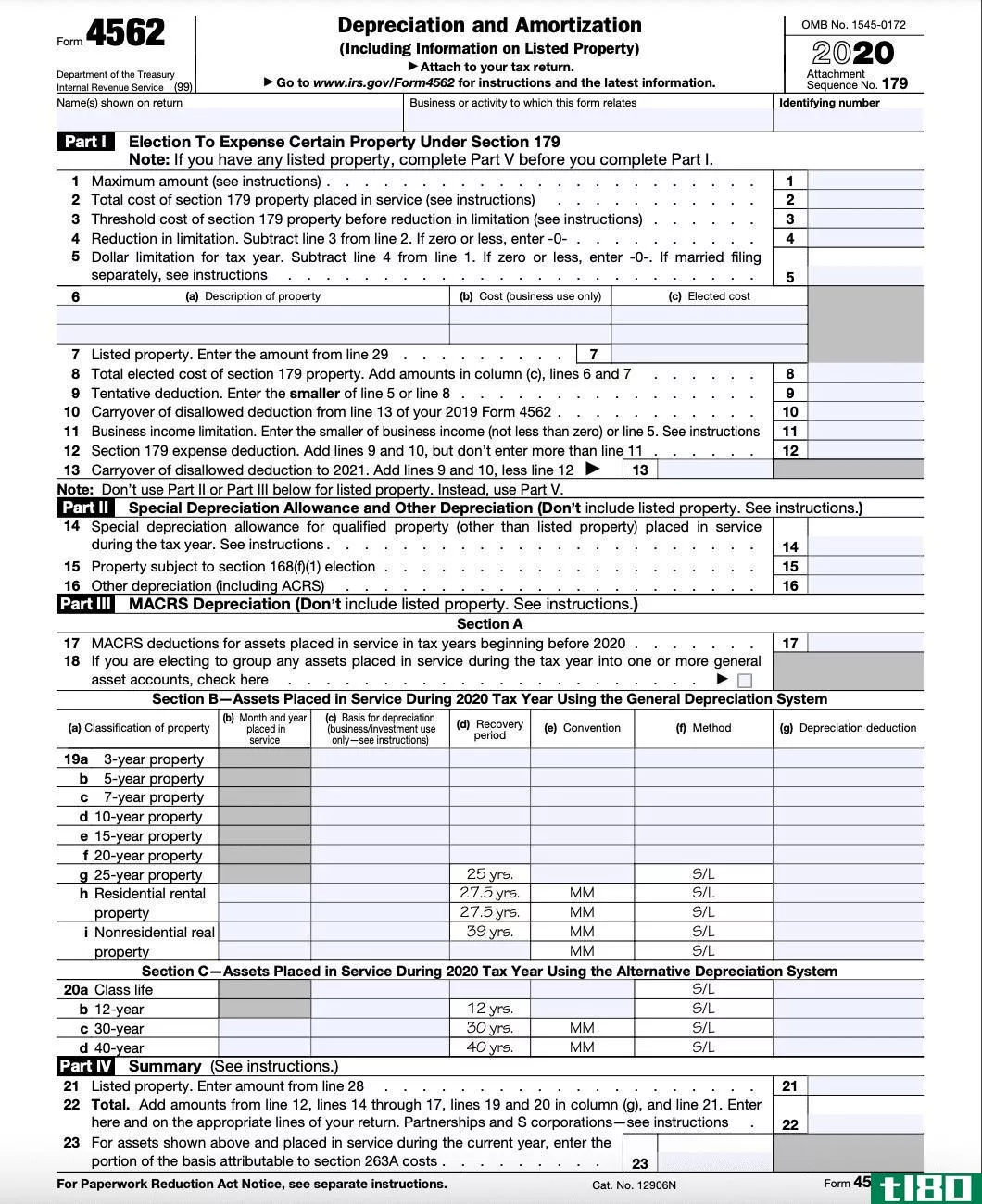

表格4562第一部分

表格的这一部分用于选择在整个日历年内使用的有形财产、现成软件和某些类型的不动产(如温室)的费用(称为第179节扣减)。对于2020纳税年度及之后的纳税年度,第179节费用扣除额的最高限额为1040000加元(合格企业区财产为1045000加元)。如果在纳税年度内投入使用的第179节财产的成本超过2590000美元,则该限额将减少。

无论扣除金额如何,您必须将第179节的扣除额限制在您当年的营业利润(称为“应纳税所得额”,不考虑某些扣除额)的范围内。限制——您为独资企业自营职业的净收入或为其他商业实体的净利润——记入第11行。如果您去年因该商业收入限制而不允许任何第179节扣减,则结转记入第10行;如果本年度扣除额的任何部分因限制而无法使用(并结转到下一纳税年度),请在第13行输入。

注:您不必使用第179节扣减;相反,您可以按照适用于所涉及财产类型的年限对财产进行折旧(如果您认为未来折旧将为您节省更多税款,则此选项是合理的)。您可以通过在第6(c)行输入“选定成本”来选择使用第179节扣除部分物业成本。

表格4562可在国税局网站上查阅。

表格4562第二部分

表格的这一部分用于特殊折旧备抵(也称为“红利折旧”),即在符合条件的物业投入使用的当年申请的50%的备抵。某些在2017年9月27日之后购置并在2021年1月1日之前使用的房产可享受100%的扣除,尽管您不必承担。

以下情况不填写本部分:

- 不属于“合格财产”的财产。只有新的财产,而不是旧的财产是合格的。

- “列出的财产”,这将在后面(第五部分)进行定义。

奖金折旧自动适用于合格的财产,除非你决定不采取它。奖金折旧的选择是通过在申报表后附上一份声明,说明您不想对其应用此特殊折旧的财产。注意:未经国税局同意,此选举不能撤销,因此请确保您选择退出。

奖金折旧可与第179节扣减相结合。与表格4562的顺序一样,第179节的扣除首先进行,然后是红利折旧。如果仍有任何成本没有完全扣除,也可以申请定期折旧(第三部分)。

表格4562第三部分

本节适用于1986年制定并在今天继续适用的经修改的加速成本回收制度(MACRS)下的基本折旧(不包括列入第五部分的上市财产折旧)。第17行的单个条目用于报告上一纳税年度投入使用的资产的扣除额(请参阅您以前的纳税申报表或您可能保留的任何工作表,以确定在此输入的金额)。

有关本纳税年度投入使用的资产的详细信息,请参见第B节(第19a行至第19i行)。例如,假设你的设计公司购买并开始使用一台价值3000美元的3D打印机,这样你就可以自己**你正在设计的家居用品的原型(而且你没有在第一部分中花费成本,也没有在第二部分中使用加成折旧)。税法规定这台打印机是五年期的财产。

输入:

- 第19b行第(b)栏中的投入使用日期(月和年)

- (c)栏中计算折旧所依据的成本或其他基础

- 恢复期不同于(d)栏中的基本恢复期(法律为每种财产规定的时限)

- (e)列中的适当惯例(影响折旧计算的税收规则)

- (f)栏中的折旧方法(例如,在回收期内的偶数扣除,称为直线法,或将冲销倾斜到早期年份的方法,称为加速折旧法)

- 第(g)列折旧扣除额

住宅租赁物业和非住宅不动产(如办公楼、工厂)自动有一个固定的回收期,使用月中惯例(假设物业在月中投入使用)和直线法。

企业应列出在当前纳税年度投入使用的资产(不包括汽车或其他上市财产),并在C节(第20a行至第20d行)而不是B节中采用替代折旧系统(ADS)。某些资产,包括主要用于美国境外的有形财产和免税使用财产,必须使用美国存托凭证(ADS)进行支出。完整清单包含在美国国税局表格4562的说明中。

企业主应为需要表格的每项业务或活动提交一份单独的表格4562。如果您需要比所提供的更多的空间,您可以附加纸张。

表格4562第四部分

表格的这一部分是第一部分、第二部分和第三部分的总结,以及第五部分中列出的财产。第22行是关键条目;可扣除的是折旧额。第22行的金额在您的纳税申报表的相应行中报告。

受第263A节统一资本化规则约束的企业应在第23行输入增加额。

表格4562第五部分

本节适用于申请注销所列财产:重达6000磅或以下的汽车、皮卡、计算机和外围设备、录像设备以及其他专门称为“所列财产”的财产

A部分是列明物业的折旧备抵,包括第179部分的扣减及加成折旧。您需要在本节中输入有关每个属性项的大量信息:

- (a)列中的属性类型

- (b)栏中的投入使用日期

- (c)列中的业务和/或投资用途部分

- (d)栏中的成本或其他基础

- 折旧基础[反映(d)栏中的金额] 乘以(c)栏中的百分比]乘以(e)栏中的百分比

- (f)列回收期

- (g)栏中折旧的方法或惯例

- (h)栏折旧扣除额

- 任何选举第179条第(i)栏的扣除额

- A部分第24a行提出了两个关键的是非问题:(1)您是否有证据支持上市房地产的业务和/或投资用途,以及(2)该证据是书面的吗?这意味着,如果你用你的私人汽车做生意,你需要对这两个问题都回答“是”(例如,你在纸上、电脑上或通过应用程序保存了日志)。

对于需要特别折旧备抵的财产,必须在第25行输入折旧扣除额和选定的第179节成本。否则,超过50%用于合格业务用途的财产记录在第26行,低于50%用于业务用途的财产记录在第27行。

B部分用于提供有关独资企业主、合伙人或其他“5%以上所有者”或与这些企业主有关的人使用的车辆的信息。最多可容纳六辆车;使用附件报告任何其他车辆(自动生成用于电子退货)。

该表格将询问一年中每辆车行驶了多少商务和通勤里程,在“下班”时间是否可供个人使用,以及是否主要由5%的车主或相关人员使用。

C部分被雇主用来报告雇员使用公司车辆的某些信息。这里有五个是非问题要回答。如果没有员工,请跳过此部分。

表格4562第六部分

这部分是你索赔的任何摊销。通过摊销,成本在法律规定的固定年限或财产的预期寿命内平均扣除。可摊销成本包括第一年未完全扣除的启动成本和某些无形资产(如商誉、专利和版权)的成本。在当前纳税年度开始的摊销成本记入第42行(连同成本说明和其他信息);上一年开始的成本摊销记入第43行。

- 发表于 2021-06-08 03:02

- 阅读 ( 190 )

- 分类:商业金融

你可能感兴趣的文章

息税折旧及摊销前利润(ebitda)和营业收入(operating income)的区别

息税折旧摊销前利润与营业收入之间的主要区别在于,息税折旧摊销前利润衡量的是公司的盈利能力,有助于确定企业的盈利潜力,而营业收入衡量的是扣除运营费用(包括支出的一般和管理费用)后的公司利润。 营业收入...

息税折旧摊销前利润-息税折旧摊销前利润

什么是息税折旧摊销前利润-息税折旧摊销前利润(earnings before interest, taxes, depreciation, and amortization – ebitda)? 息税折旧摊销前利润(EBITDA)或息税折旧摊销前利润,是衡量一家公司整体财务状况的指标,在某些情况下可作为净收...

营业收入和息税折旧摊销前利润有何不同?

息税折旧摊销前利润(ebitda)和营业收入(operating income)的区别 息税折旧摊销前利润(EBITDA)是一个常用的财务缩略语,代表“息税折旧摊销前利润”,衡量公司的盈利能力,通常用于确定企业的盈利潜力。 息税折旧摊销前利润将...

表4562:折旧和摊销定义

什么是表格4562:折旧和摊销(form 4562: depreciation and amortization)? 如果您今年出于商业或投资目的购买了任何设备或机械,购买了建筑物或其他财产,或使用了商业车辆,您需要填写表格4562,折旧和摊销。这个两页的表单有六个部...

折旧、折耗和摊销(dd&a)

什么是折旧、折耗和摊销(dd&(一)(depreciation, depletion, and amortization (dd&a))? 折旧、折耗和摊销(DD&A)是一种会计技术,它使公司能够随着时间的推移逐渐消耗各种不同的经济价值资源,以使成本与收入相匹配...

息税折旧摊销前利润

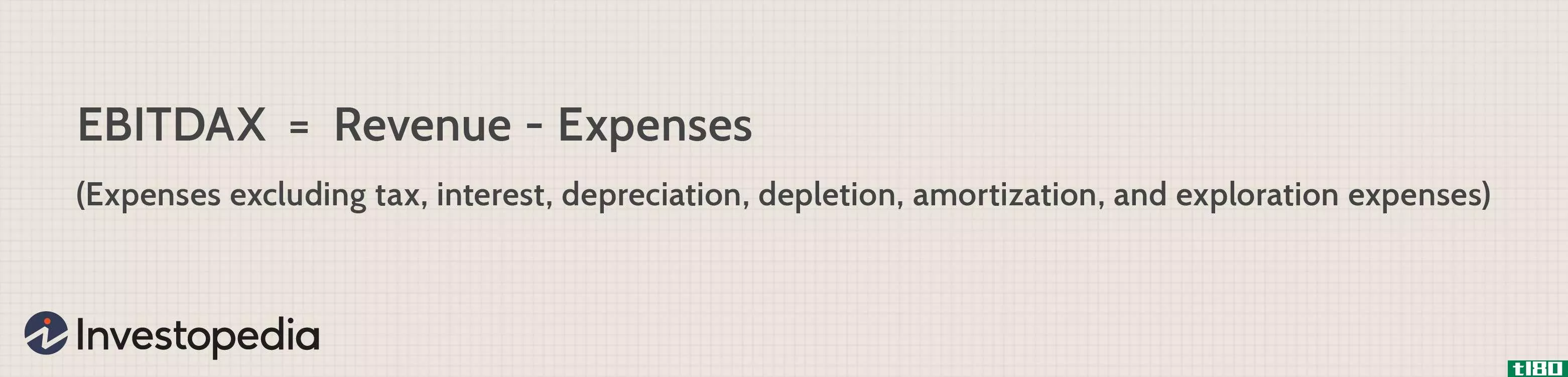

什么是息税折旧摊销前利润(ebitdax)? 息税折旧摊销前利润(EBITDAX)是一种财务业绩指标,用于报告收益,特别是石油和矿产勘探公司。首字母缩略词代表“利息、税金、折旧(或折耗)、摊销和勘探费用前的收益” 息税折旧...

表格1065:美国合伙企业收益定义表

...在填写表格1065之前,申报人需要以下信息: 形式 4562:折旧和摊销 表1125-A:销货成本 表格4797:** 商业地产 合伙企业发行的任何1099表格的副本 表格8918:材料顾问披露声明 表114:外国银行和金融账户披露报表报告 表3520:报...

息税前利润(ebit)和息税折旧摊销前利润(ebitda)的区别

...较在同一行业或部门运营的不同公司。息税前利润和息税折旧摊销前利润就是这些措施的例子。息税前利润或息税前利润在计算公司收益时考虑了折旧和摊销。 相反,息税折旧摊销前利润或息税前利润、折旧及摊销前利润是通...

折旧(depreciation)和摊销(amortization)的区别

折旧和摊销都意味着逐年减少资产的价值,但它们不是一回事。必须认识到两者之间的区别。在该期间注销有形资产称为折旧,而注销无形固定资产的过程称为摊销。 固定资产是指在一个以上会计期间享有收益的资产。固定资...

折旧(depreciation)和摊销(amortization)的区别

...仍然是行业功能的主要部分。特定资产的减值分为两类;折旧和摊销。折旧(depreciation) vs. 摊销(amortization)折旧和摊销之间的差额是有形固定资产在其使用年限内成本的减少,这与资产在特定年份的使用成正比,而摊销是无形资产...