如何计算经营杠杆(calculate operating leverage)

第1部分第2部分:计算运营杠杆率

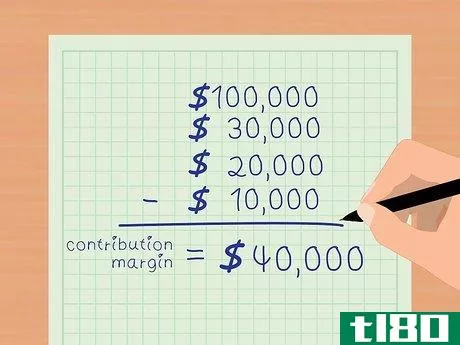

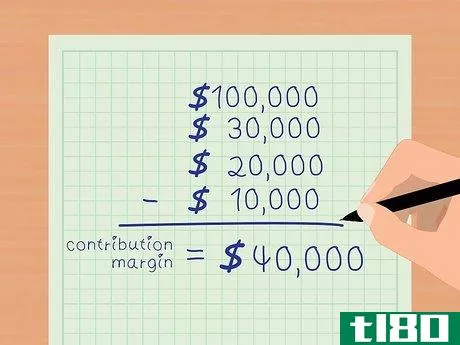

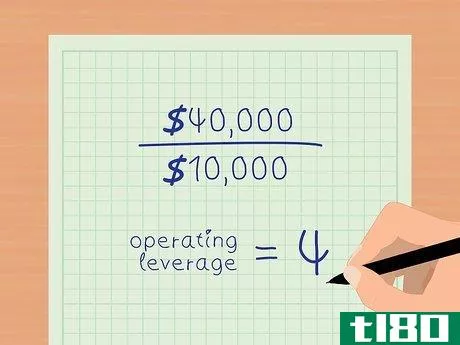

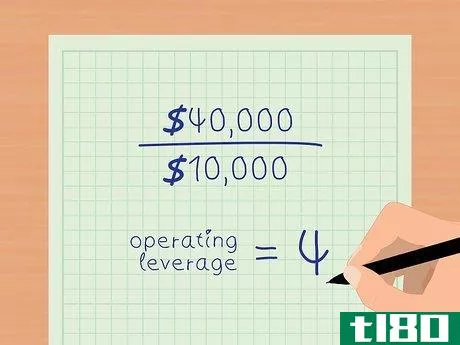

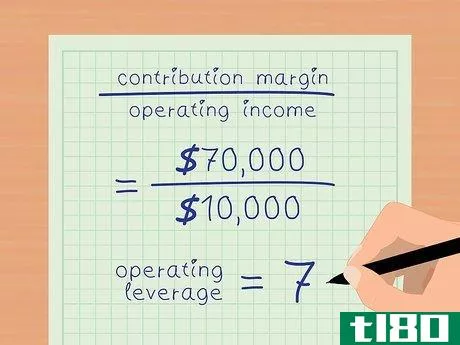

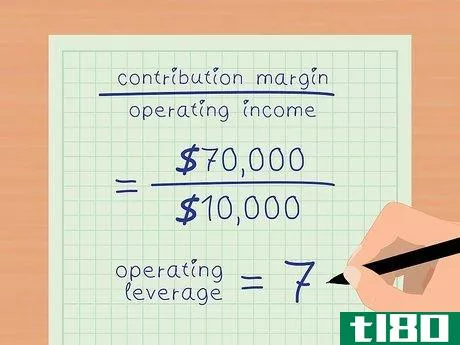

- 1计算贡献率。贡献率是总销售额减去可变费用。可变费用是指那些随着每次销售的增加而增加的费用。商品销售成本、销售佣金和交付费用是可变费用的例子。从总销售额中减去这些费用就可以计算出贡献率。例如,假设ABC公司在2015年12月有100,000美元的总销售额。贡献率是100,000-30,000-20,000-10,000=40,000{displaystyle\$100,000-30,000-20,000-10,000=40,000}。

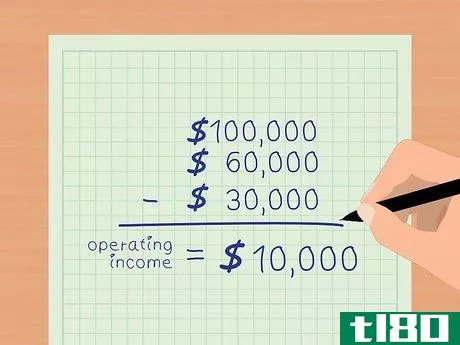

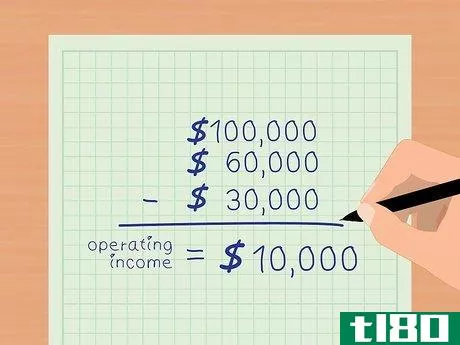

- 2计算营业收入。营业收入是总销售额减去除利息和税收以外的所有营业费用。如果你已经从总销售额中扣除了你的可变费用,现在要减去固定费用来计算营业收入。固定支出包括广告费、保险费、租金、水电费和工资收入。假设ABC公司的固定支出是:广告-2000美元;保险-5000美元;租金-3000美元;水电费-2000美元;工资-18000美元.固定支出总额为30000美元.营业收入是总销售额减去可变支出和固定支出.对于ABC公司来说,总销售额是100000美元。可变费用为60,000美元,固定费用为30,000美元。营业收入=100,000-60,000-30,000=10,000美元{$100,000-60,000-30,000=10,000美元}。

- 3计算经营杠杆。用贡献率除以营业收入。ABC公司的贡献率是40,000美元。它的营业收入是10,000美元。.经营杠杆=贡献率/营业收入。40,000美元/10,000美元=4{displaystyle\40,000美元/10,000美元=4}ABC公司的经营杠杆是4。

第二部分第二部分:分析经营杠杆

- 1利用经营杠杆来评估盈利能力。经营杠杆告诉你,你的营业收入相对于你的销售增长有多快。在上面的例子中,ABC公司的经营杠杆是4,这意味着经营收入的增长速度是销售额的4倍。然而,这个数字的变化取决于固定成本和可变成本的比例。你的固定费用占总费用的比例越高,你的经营杠杆率就越高。更高的经营杠杆率意味着你的净收入增长速度更快。

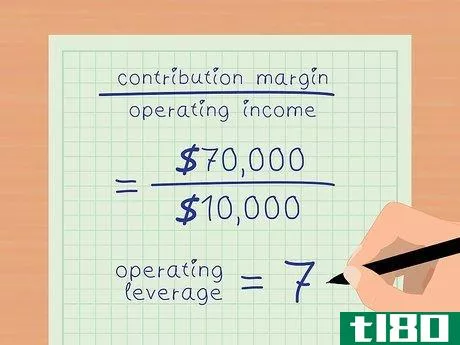

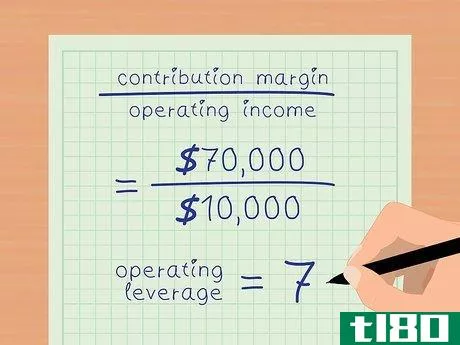

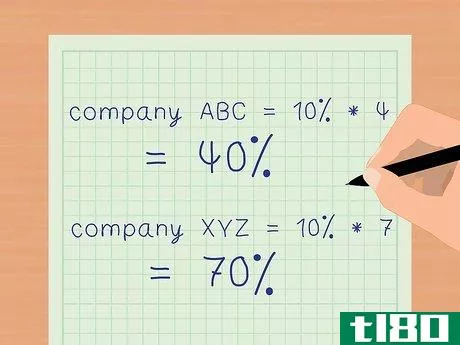

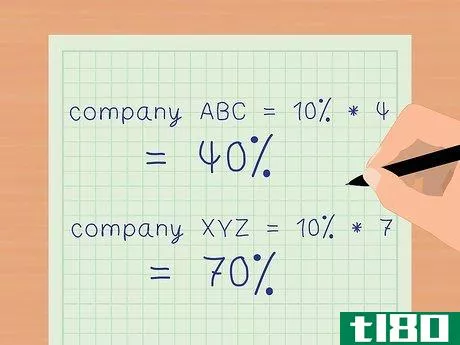

- 2分析固定费用增加和可变费用减少的影响。XYZ公司的销售额和营业利润率与ABC公司相同(销售额=100,000美元;营业利润率=10,000美元)。然而,它的可变费用是30,000美元,固定费用是60,000美元。贡献率为100,000-30,000美元=70,000美元{displaystyle\$100,000-30,000=70,000美元}.营业收入为100,000-30,000-60,000=10,000美元{displaystyle\$100,000-30,000-60,000=10,000美元}。经营杠杆=贡献率/营业收入。70,000美元/10,000美元=7{displaystyle $70,000/$10,000=7}.XYZ公司的营业收入增长速度是其销售额的7倍。

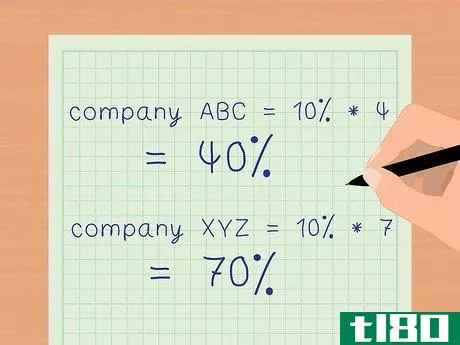

- 3预测销售增长对利润率的影响。使用经营杠杆来计算你的利润率将随着销售额的增加而增加多少。将经营杠杆乘以销售增长的百分比。这就是你可以预期你的利润率上升的百分比。假设上述例子中的两家公司的销售额都增加了10%。对于经营杠杆为4的ABC公司来说,销售额增加10%,净利润率应该增加40%(10%∗4=40%){displaystyle(10\%*4=40\%)}。对于经营杠杆为7的XYZ公司,销售量增加10%,净利润率应增加70%(10%∗7=70%){displaystyle(10\%*7=70\%)}.因此,你可以使用经营杠杆来快速计算销售量变化对营业收入的影响,而不必准备详细的财务报表。

- 4评估一个公司的风险状况。高经营杠杆意味着公司可以在销售额小幅增长的情况下大幅提高利润。然而,这也意味着他们有很多钱被绑在固定成本上,如机器、房地产和工资。如果经济不景气,他们的销售额下降,他们就没有太多的机会来减少开支以保持他们的利润率。投资者在投资具有高运营杠杆的公司时应谨慎行事。

- 5谨慎应用经营杠杆。经营杠杆可以误导公司提高利润率的能力。例如,一家经营杠杆为7的公司,其利润率增加的速度应该是其销售额的7倍。但在现实中,为了增加销售额,公司可能需要增加劳动力或扩展到一个更大的空间。这些措施会增加固定成本,而公司不会看到经营杠杆程度所预测的利润率增长。

- 发表于 2022-03-11 15:04

- 阅读 ( 131 )

- 分类:商业金融

你可能感兴趣的文章

一级杠杆比率

什么是一级杠杆比率(the tier 1 leverage ratio)? 一级杠杆比率衡量银行核心资本相对于总资产的比率。该比率特别关注一级资本,以判断一家银行的资产杠杆率。一级资本是指在发生金融危机时,如果银行需要资本,可以很容易地...

如何计算经营杠杆的程度?

什么是经营杠杆程度(the degree of operating leverage)? 经营杠杆率(DOL)是一种衡量指标,用来评估一个公司的营业收入如何变化后,其销售百分比的变化。一个公司的经营杠杆包括评估固定成本和可变成本与销售。固定成本不因生...

什么是不同类型的固定运营成本?(the different types of fixed operating costs?)

...。这些贷款会给企业带来更高的风险,因为无论经营活动如何,付款必须始终支付给供应商或供应商。在经济衰退中,由于大量的固定运营成本和低资本,公司可能会经历财务困难。外部投资者往往会发现这种做法有时是不利的...

什么是一定程度的经营杠杆?(a degree of operating leverage?)

经营杠杆程度是公司用来衡量其经营活动中经营杠杆数量的财务比率。经营杠杆是固...

什么是杠杆资本?(leverage capital?)

公司或机构可以使用自有资金加上借入资金进行投资。这也被称为杠杆资本。只要资...

什么是经营杠杆?(operating leverage?)

运营杠杆率是组织用来确定其业务运营中固定成本金额的一种计算方法。公司在经营...

什么是杠杆股权?(leveraged equity?)

杠杆权益是一家公司的股票,该公司有大量债务,这也被称为杠杆。由于该公司主要...

什么是营业比率?(an operating ratio?)

...数字可以让我们了解,如果收入减少或费用增加,公司将如何创造利润。例如:一家每月营业费用为1亿美元(USD)且净销售额为5亿美元的公司,其营业比率为20%。一般来说,比率计算越小,公司产生利润的机会就越大。。 ...

什么是一定程度的财务杠杆?(a degree of financial leverage?)

一定程度的财务杠杆是一种财务比率,帮助企业主和经理计算公司运营中的固定成本...

什么是不同类型的杠杆基金?(the different types of leveraged funds?)

基于股票市场、货币市场、大宗商品市场或金融界其他部分价值的变化,许多不同类...