如何摊销资产(amortize assets)

第1部分第1部分(共3部分):定义必要的术语

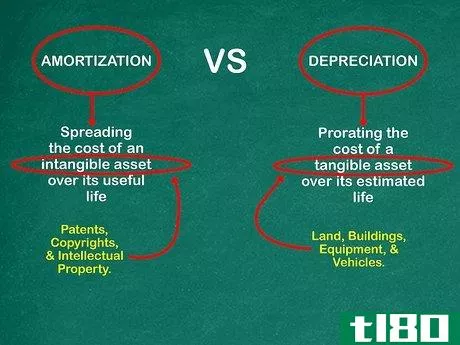

- 1了解摊销和折旧之间的差异。摊销是指将无形资产的成本分摊到其使用寿命内。折旧是指按比例分摊有形资产在其预计寿命内的成本。无形资产包括专利、版权和知识产权。有形资产包括土地、建筑物、设备和车辆。

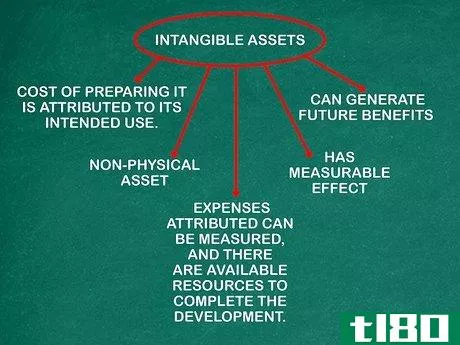

- 2.确认无形资产。这些记录通常可以在公司法律部门的文件中找到。无形资产必须符合以下标准:它是对公司有价值的非实物资产。它是一种无形资产,具有可测量的影响,如成本(如购买价格、税费),可使公司受益。无形资产的准备成本归属于该资产的预期用途。例如,购买获得的专利是为了保护发明的专利权。开发产生的资产确认为无形资产,前提是该无形资产的完成将被使用或出售,能够产生未来收益,归属于该无形资产的费用能够计量,并且有可用资源完成开发。

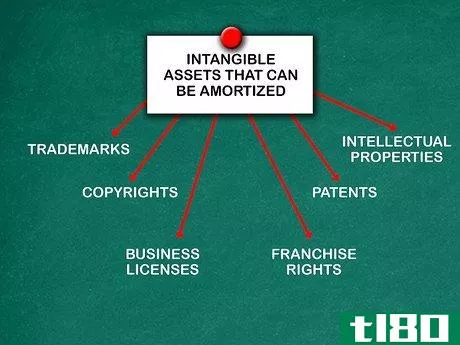

- 3.列出可摊销的无形资产。它们必须有明确的使用寿命。这些无形资产的常见类型包括:专利版权商标知识产权特许经营权商业许可证

- 4.省略不能摊销的无形资产。这是因为资产没有规定的使用寿命。它们通常包括以下内容:商誉(私人公司除外)、品牌、广告或登录标题客户名单

第2部分第2部分,共3部分:无形资产摊销

- 1确定开始日期。无形资产的摊销始于资产被收购或可供使用时。例如,这将是购买或申请专利、颁发版权或获得营业执照的日期。

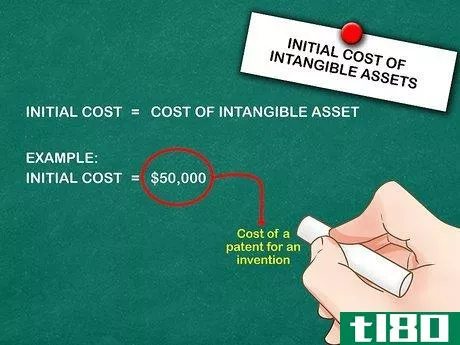

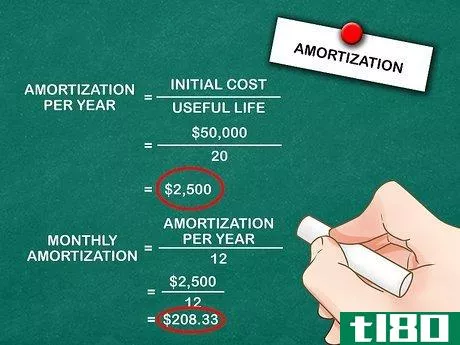

- 2.确定无形资产的初始成本。例如,假设您购买了一项发明的专利。购买该专利需要花费50000美元,因此这将是您的初始成本。成本不能为发明积累,但可以为申请专利积累。

- 3计算资产的预计使用寿命。使用相同的例子,找出专利的持续时间。假设你的一项发明专利将受到20年的保护,就像最初授予专利时所说的那样。这将是有用的生命。由于技术进步,专利的使用寿命可能会随着时间的推移而改变。如果你认为该专利在20年内是有用的,但10年后该技术的价值变得无用,你可以花费(注销)剩余价值。

- 4计算每年的摊销。使用以下公式:初始成本/使用寿命=每年摊销。因此,50000美元/20=2500美元。要计算每月摊销金额,请将年度金额除以12。

第3部分第3部分,共3部分:记录摊销

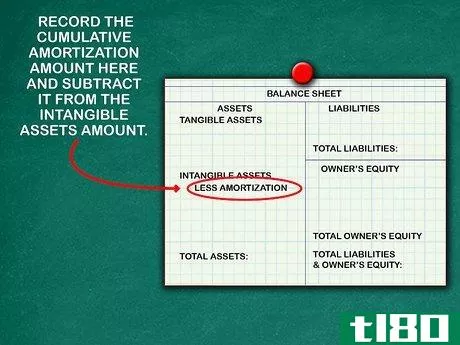

- 1在公司资产负债表上记录摊销金额。资产负债表上会有一个无形资产的行项目。下面的一行写着“减少摊销”在此处记录累计摊销金额,并从无形资产金额中减去。每年摊销的金额记入损益表。

- 2保持良好记录。重要的是,应将所有发票、专利授权、营业执照、版权、商标和其他无形资产至少保存七年,以备将来审计之用。请记下所有购买的日期以及每一项的成本。

- 不要低估无形资产的价值。当一家企业被出售时尤其如此。对知识产权、品牌识别、商誉和商标的重视,正变得比设备和机械等有形资产更有价值。

- 摊销计算公式类似于直线折旧法。

- 在加拿大等其他国家,当提及无形资产和有形资产时,折旧和摊销这两个术语可以互换使用。

- 研究产生的资产不被确认为无形资产,但如果存在用于研究的成本,则被确认为费用。

- 发表于 2022-05-13 21:53

- 阅读 ( 31 )

- 分类:商业金融

你可能感兴趣的文章

偿债基金(sinking fund)和摊销(amortization)的区别

偿债基金(sinking fund)和摊销(amortization)的区别 投资是一项活动,包含许多选项,这些选项通常可以根据不同的投资者要求进行定制。资金可以留作将来使用,也可以借款用于投资。偿债基金和分期偿还之间的关键区别在于,偿...

流动资产和非流动资产有何不同

...资产负债表上按公司支付的价格列报,该价格根据折旧和摊销进行调整,并在市场价格低于账面价格时进行重新评估。 非流动资产可能包括以下项目: 土地 物业、厂房和设备(PP&E) 商标 一家公司收购另一家公司时的长...

息税前利润和息税折旧摊销前利润的区别是什么?

...于分析公司的盈利能力。息税前利润(EBIT)和息税折旧摊销前利润(EBITDA)是其中的两个指标,尽管它们有相似之处,但计算结果的差异可能导致不同的结果。 息税前利润 息税前利润(EBIT)是公司扣除所得税费用和利息费...

表4562:折旧和摊销定义

... 减税和就业法案通过后,这项扣除已经停止。 如何提交表格4562:折旧和摊销 申报人必须包括其姓名、纳税人识别号以及申报表所针对的业务活动。 表格第一部分涉及根据第179条选择某些财产的开支。该项扣除适...

如何计算摊销计划(calculate amortization schedule)

...结算余额的其他详细信息。这些通常用于抵押贷款。但是如何计算摊销计划呢?本文提出了一种逐步计算摊销计划的方法。 逐步法计算摊销计划 下面的示例说明了计算摊销计划的逐步方法。我们来考虑一个人,他以28万美元的...

摊销(amortization)和折旧(depreciation)的区别

资本支出根据通过支出获得的资产类型进行摊销或折旧。有形资产在资产的使用寿命内折旧,而无形资产则摊销。对比图 摊销与折旧对比图 摊销折旧什么是它(it)? ...

折旧(depreciation)和摊销(amortization)的区别

折旧和摊销都意味着逐年减少资产的价值,但它们不是一回事。必须认识到两者之间的区别。在该期间注销有形资产称为折旧,而注销无形固定资产的过程称为摊销。 固定资产是指在一个以上会计期间享有收益的资产。固定资...

折旧(depreciation)和摊销(amortization)的区别

...行业功能的主要部分。特定资产的减值分为两类;折旧和摊销。折旧(depreciation) vs. 摊销(amortization)折旧和摊销之间的差额是有形固定资产在其使用年限内成本的减少,这与资产在特定年份的使用成正比,而摊销是无形资产在其使...

折旧(depreciation)和摊销(amortization)的区别

...是指在有形资产的使用寿命内按比例分摊该资产的成本。摊销通常是指将无形资产的成本分摊到该资产的使用寿命内。 折旧和摊销都是成本回收的方法,用于在资产的使用寿命内分配成本。虽然它们在许多方面相似,但也有一...

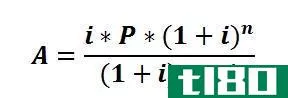

如何摊销公式有效吗?(an amortization formula work?)

摊销公式基于计算年金价值的公式。根据这个基本公式,您可以确定全额分期付款贷...

0 篇文章