如何计算利息支出(calculate interest payments)

方法1方法1/3:快速理解你的贷款

- 1将您的贷款信息输入在线计算器,以快速确定您的利息支付。计算利息支付不是一个简单的方程式。幸运的是,快速搜索“利息支付计算器”可以很容易地找到你的支付金额,只要你知道在计算器中输入什么:本金:你的贷款金额。如果你的贷款是5000美元,本金是5000美元。利息:简单地说,就是你获得贷款的费用的百分比。它以百分比(例如4%)或小数点(.04)的形式给出。期限:通常以月为单位,这是你还清贷款的时间。对于抵押贷款,它通常以年为单位计算。确保在规定期限之前还清贷款是否有任何罚款。付款方式:几乎总是“定期贷款”然而,对于专业贷款来说,情况可能有所不同。如果你不确定,在获得贷款前询问利息和付款计划是否已确定。

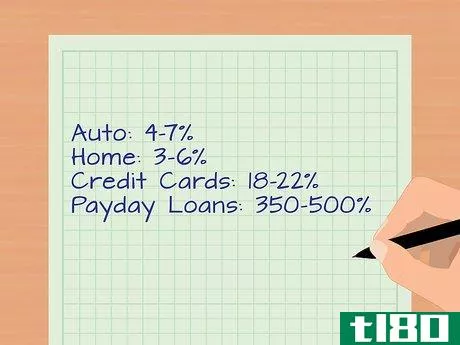

- 2.在获得贷款之前先找出你的利率。利率是你借钱的成本。这是你将在贷款期限内支付本金的利率。你希望它尽可能低,甚至。5%的差异可能意味着一大笔钱。如果你更喜欢低利率,你可以支付更高的利率和更多的贷款总利息,但每个月少。手头储蓄较少或收入以奖金或佣金为基础的人可能更喜欢这种选择。不过,我们希望尽可能保持10%以下的利率。不同贷款的共同利率是:汽车:4-7%住房:3-6%个人贷款:5-9%信用卡:18-22%。这就是为什么你应该避免用信用卡无法快速偿还的大额购买。发薪日贷款:350-500%如果你不能在1-2周内还清,这些贷款是非常危险的。这些贷款由国家监管,这意味着其中一些贷款对其可收取的利息有上限,而另一些贷款则没有上限。

- 3询问应计利率,以确定何时收取利息。从技术角度讲,应计利率告诉你贷款人计算你所欠利息的频率。你被收取的费用越频繁,你欠的钱就越多,因为你还清债务和账单的时间就越少,从而避免了更高的利息。例如,对于一笔10万美元的贷款,4%的利息,有三种不同的复合方式:每年:$110412.17每月:$110512.24每日:$110521.28

- 4.使用长期贷款每月支付更少,但总体上支付更多。期限是指你必须偿还贷款的期限。同样,这将因贷款的不同而有所不同,你需要选择一个贷款期限满足你的需求。如果你不确定是否需要支付更高金额的短期贷款,那么你也可以选择长期贷款,每月多付一点本金,以减少利息。较长的期限通常会导致在贷款期限内支付更多的利息,但每月支付的利息较少。例如,假设你有一笔2万美元的汽车贷款,利息为5%。付款总额为:24个月期限:您支付1058.27美元的总利息,但每月仅877.43美元。30个月期限:你支付1317.63美元的总利息,但每月仅支付710.59美元。36个月期限:你支付1579.02美元的总利息,但每月只支付599.42美元。

方法2方法2/3:手工计算付款

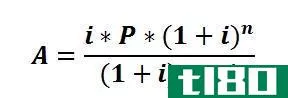

- 1学习复杂利息支付的公式。尽管所有的在线计算器都可用于计算付款和利息,但了解如何计算利息和付款对于做出明智的贷款决策至关重要。计算你的付款和利息需要使用一个数学公式,如下所示:付款=本金∗i(1+i)n(1+i)n−1{\displaystyle Payment=Principal*{\frac{i(1+i)^{n}}{(1+i)^{n}-1}}}i代表利率,“n”代表付款数量。就像金融学中的大多数方程式一样,确定你的付款方式的公式比数学本身要可怕得多。一旦你了解了如何设置这些数字,计算你的每月付款就很容易了。

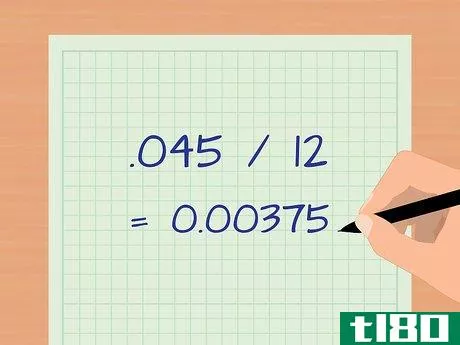

- 2调整付款频率。在你把数字加到等式中之前,你必须根据你支付的频率调整你的利息支付“i”。例如,假设你以4.5%的利率贷款,贷款要求你每月还款。由于您是按月付款的,因此需要将利率除以12。4.5%(0.045)除以12等于0.00375。把这个号码插入“i”

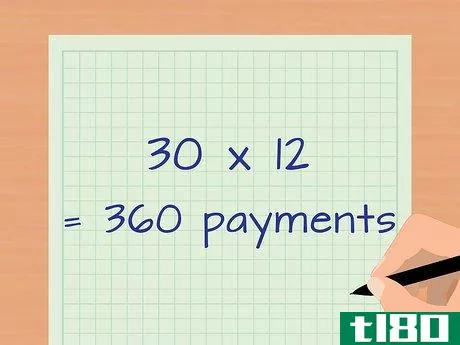

- 3调整付款数量。要确定“n”的插入内容,下一步是确定贷款期限内您将支付的总金额。想象一下,你每月支付的贷款期限为30年。要计算付款数量,只需将30乘以12即可。你将支付360次。

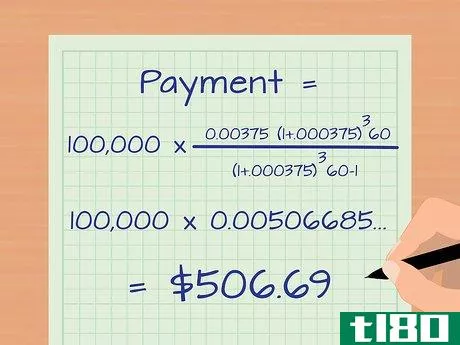

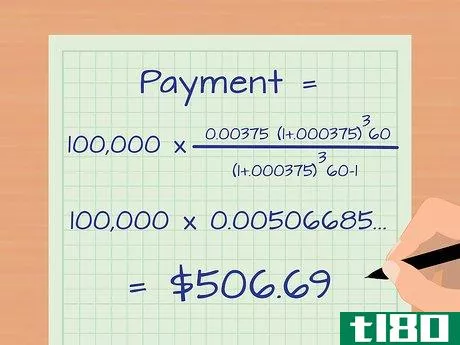

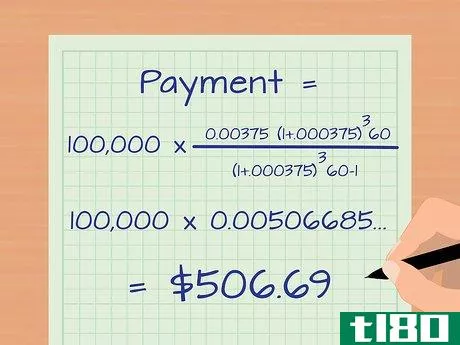

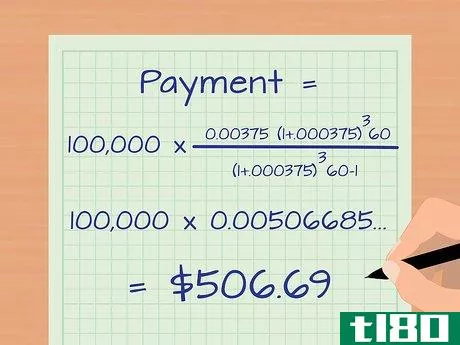

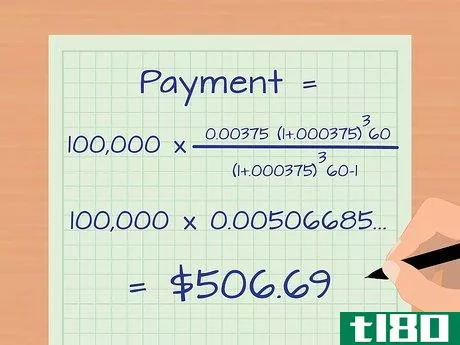

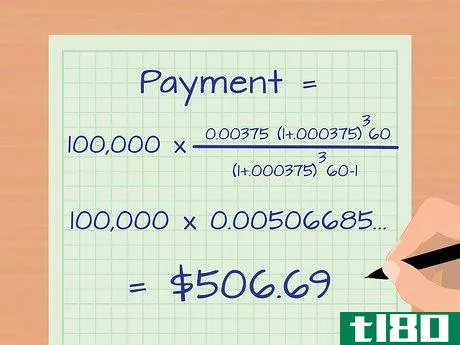

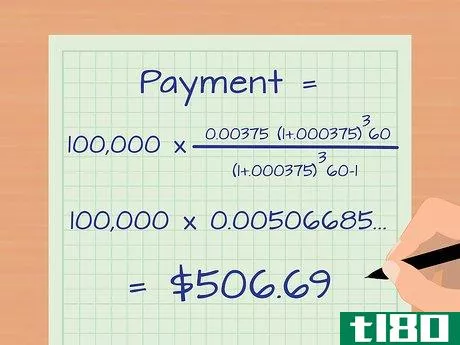

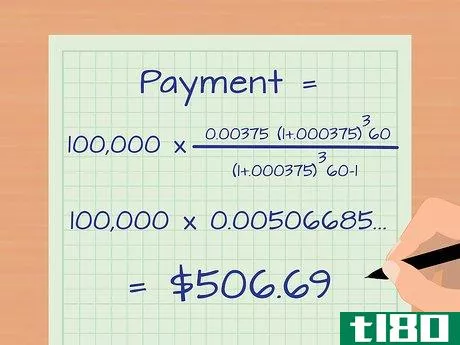

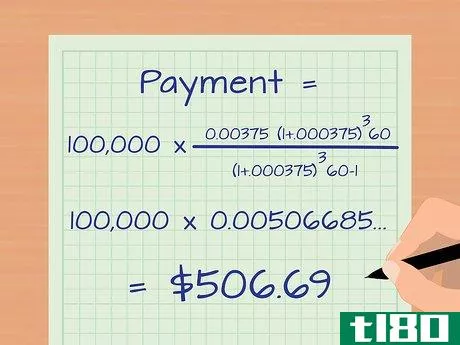

- 4.计算你的每月付款。要计算这笔贷款的月还款额,现在只需将数字输入公式即可。这可能看起来很吓人,但如果你一步一步走,你很快就会得到利息。下面是计算的步骤,一个接一个地完成。继续上面的例子,想象你借了10万美元。你的等式如下:100000∗0.00375(1+0.00375)360(1+0.00375)360−1{\displaystyle 100000*{\frac{0.00375(1+0.00375)^{3}60}{(1+0.00375)^{3}60-1}}100000∗0.00375(1.00375)360(1+0.00375)360−1{\displaystyle 100000*{\frac{0.00375(1.00375)^{3}60}{(1+0.00375)^{3}60-1}}100000∗0.00375(3.84769....)(1+0.00375)360−1{\displaystyle 100000*{\frac{0.00375(3.84769…){(1+0.00375)^{3}60-1}}}100,000∗0.01442.....(1+0.00375)360−1{\displaystyle 100000*{\frac{0.01442….}{(1+0.00375)^{3}60-1}}}100,000∗0.01442.....(1.00375)360−1{\displaystyle 100000*{\frac{0.01442….}{(1.00375)^{3}60-1}}}100,000∗0.01442.....3.84769.....−1{\displaystyle 100000*{\frac{0.01442….}{3.84769.....-1}}}100,000∗0.01442.....2.84769.....{\displaystyle 100000*{\frac{0.01442….}{2.84769.....}}}10万∗0.00506685=506.69{\displaystyle 100000*0.00506685….=506.69}$506.69。这将是你的每月付款。

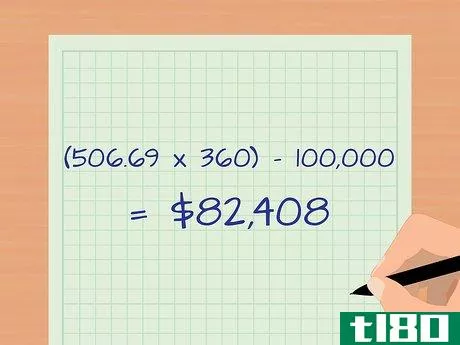

- 5计算你的全部兴趣。现在你已经有了每月的还款,你可以决定在贷款期限内你将支付多少利息。将贷款期限内的还款次数乘以你每月的还款额。然后减去你借的本金。使用上面的例子,你将506.69美元乘以360美元,得到182408美元。这是你在贷款期限内要支付的总金额。减去10万美元,最终得到82408美元。这是你要为这笔贷款支付的利息总额。

方法3方法3/3:用excel计算你的兴趣

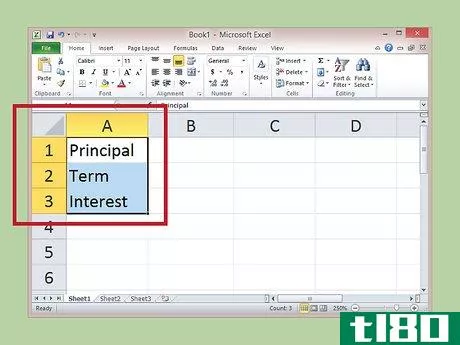

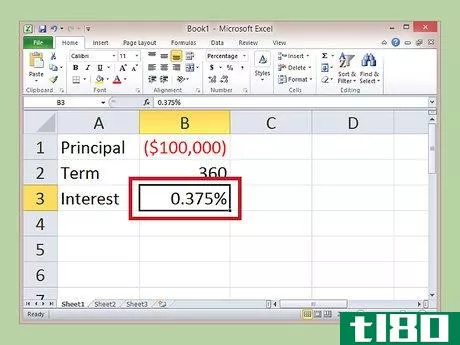

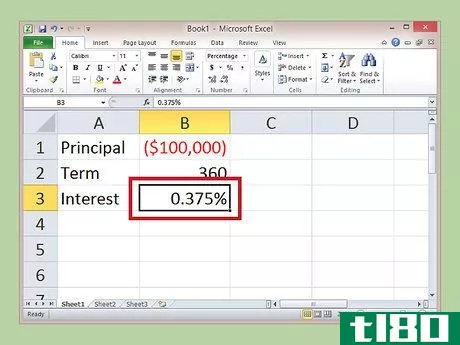

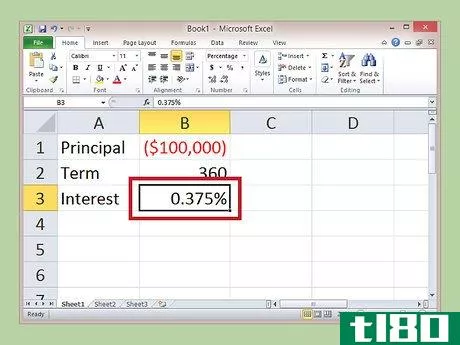

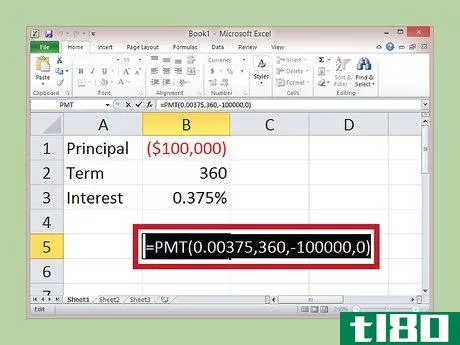

- 1在一列中写下贷款的本金、期限和利息。在单独的框中填写贷款金额、支付期限和利息,Excel可以为您计算每月付款。在本节的剩余部分,你可以使用以下贷款示例:你申请了一笔10万美元的住房贷款。你有30年的时间以4.5%的年利率还清债务。

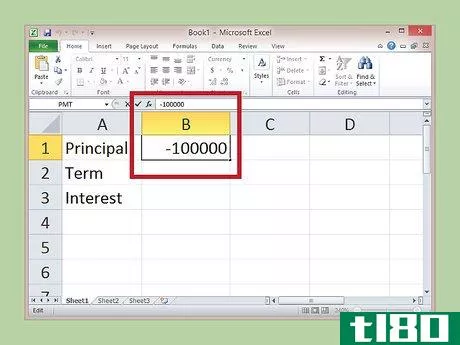

- 2.把校长写成负数。你需要告诉Excel你正在偿还债务。要做到这一点,请在本金上写一个负数,不带$符号-100000=本金

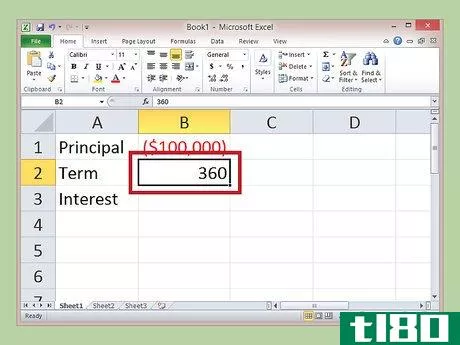

- 3确定你正在支付的金额。如果你愿意的话,你可以在几年内付清,但你的答案是每年支付利息,而不是每月支付。由于大多数贷款是按月支付的,只需将年数乘以12就可以得到你的总还款次数。把这个写在另一个盒子里-100000=原则360=付款数量

- 4转换利率以适应付款数量。在本例中,您的利率是年利率,这意味着它是在年底计算的。然而,你是按月支付的,这意味着你需要知道你的月利率是多少。因为4.5%代表12个月的利息,所以只需除以12就可以得到一个月的利息。完成后一定要把百分比转换成小数-100000=原则360=付款数量4。5%12=.375%={\displaystyle{\frac{4.5\%}{12}}=.375\%=}.00375{\displaystyle.00375}=月利息。

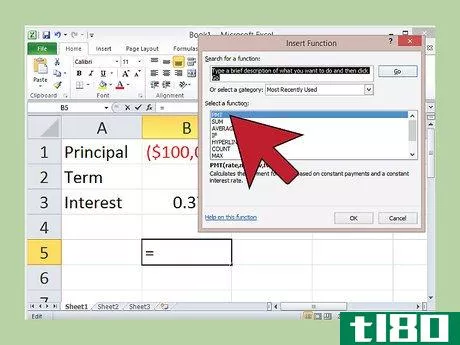

- 5使用=PMT函数确定利息支付。Excel已经知道计算每月付款的公式,包括利息。你只需要给它计算所需的信息。然后点击一个空的功能条。它位于电子表格的正上方,标签为“fx”在里面点击并写“=PMT”(“不包括引号)。如果你精通Excel,你可以设置Excel来接受付款值。

- 6按正确顺序输入输入。将计算付款所需的值放在括号中,用逗号分隔。在本例中,您将输入(利率、期间数、本金、0)。使用上述示例,完整条目应为:“=PMT(0.00375360,-100000,0)”最后一个数字为零。零表示您在360次付款结束时将有0美元的余额。确保你记得关闭括号。

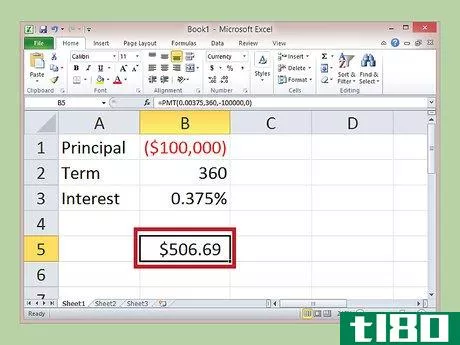

- 7.按enter键可获得每月付款。如果您正确输入了该函数,您应该可以在电子表格的=PMT单元格中看到您的每月总付款。在本例中,您将看到数字$506.69。这将是你每月的付款。如果你看到“#NUM!”或者其他一些在单元格中对您没有意义的输出,您输入了错误的内容。再次检查功能栏中的文本,然后重试。

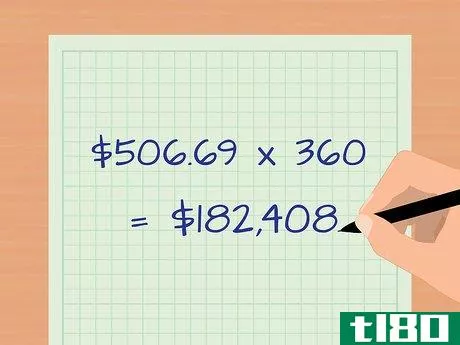

- 8.用你的付款次数乘以总付款金额。要计算出在贷款期限内你将支付的总金额,你所要做的就是将支付金额乘以支付总数。在本例中,将506.69美元乘以360美元,得到182408美元。这是你在贷款期限内要支付的总金额。

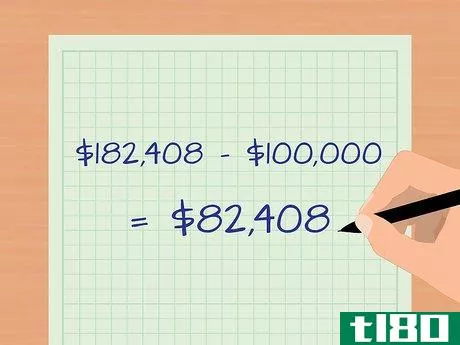

- 9.从总金额中减去本金,算出你付了多少利息。如果你想知道在贷款期限内你将支付多少利息,这只是一个减法的问题。从你要支付的总金额中减去本金。在本例中,从182408美元中减去100000美元。你最终得到82408美元。这是你支付的全部利息。

- 了解如何计算你的贷款支付将为你提供所需的工具,以剔除那些不仅好,而且对你有好处的交易。

- 如果你正在经历零星的现金流,并且对一笔不一定是最低成本但支付次数较低的贷款进行估值,那么长期贷款可能是一个更好的选择,即使从长远来看利息会更高。

- 如果你有比你需要的更多的储蓄,并且有兴趣寻找成本最低的产品来满足你的需求,那么期限更短、还款更高的贷款将意味着更少的利息,并且可能适合你。

- 发表于 2022-05-18 08:40

- 阅读 ( 61 )

- 分类:商业金融

你可能感兴趣的文章

偿债基金(sinking fund)和摊销(amortization)的区别

...,期限为一年。 The monthly payment contains both the principal and interest. For the month of January, Interest will be $42.8 ($856*0.05) thus; the principal amount will be $813.2. Monthly payments for the subsequent months can be computed as per below. (Amounts are rounded to the whole numb...

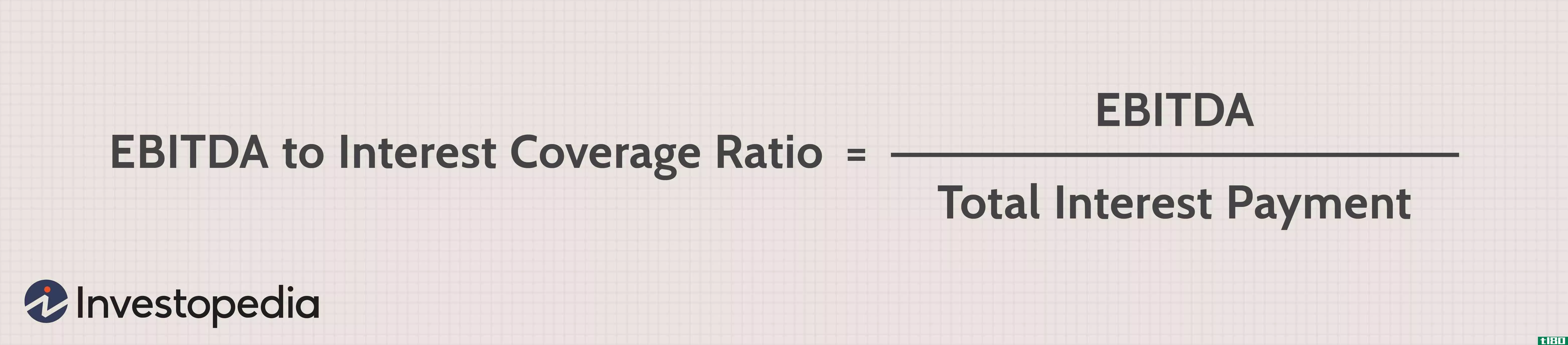

息税折旧摊销前利润与利息覆盖率

什么是息税折旧摊销前利润与利息覆盖率(the ebitda-to-interest coverage ratio)? 息税折旧摊销前利润与利息覆盖率是一个财务比率,用于通过检查公司是否至少盈利到足以用税前收入偿还利息支出来评估公司的财务持久性。具体地说...

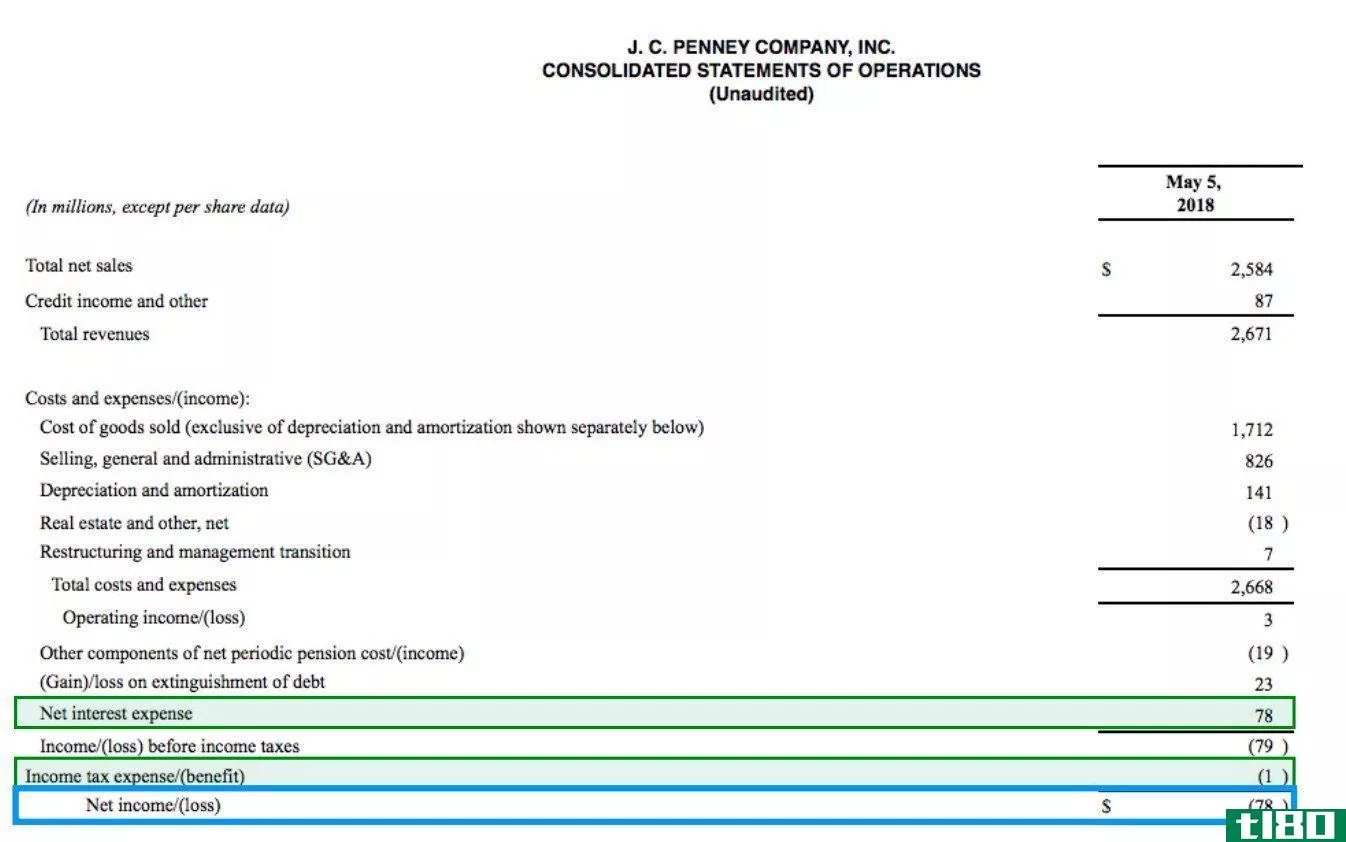

息税前利润和息税折旧摊销前利润的区别是什么?

... where: NI = Net income IE = Interest expense TE = Tax expense \begin{aligned} &\text{EBIT}=\text{NI + IE + TE}\\ &\textbf{where:}\\ &\text{NI = Net income}\\ &\text{IE = Interest expense}\\ &\text{TE = Tax ...

利率(interest rate)和四月(apr)的区别

“利率”与“4月” 利率适用于投资和借贷。借款时,利率是指你必须以一定的数额给予贷款人的钱。在投资方面,银行或金融机构会为你的投资提供资金。 APR,即年利率,是一个人在抵押贷款时必须支付的利率。年利率是计...

股息(dividends)和兴趣(interest)的区别

...配均列为股息。 股息之间的差额(s between dividends)和兴趣(interests)的区别 股利和利息的基本含义 利息是为借款或推迟偿还债务而支付给贷款人或债权人的金额。银行还可以为客户在银行存款支付利息。利率是固定的,按两个利益...

如何计算摊销计划(calculate amortization schedule)

...结算余额的其他详细信息。这些通常用于抵押贷款。但是如何计算摊销计划呢?本文提出了一种逐步计算摊销计划的方法。 逐步法计算摊销计划 下面的示例说明了计算摊销计划的逐步方法。我们来考虑一个人,他以28万美元的...

如何计算债券的现值(calculate present value of a bond)

什么是债券(a bond)? 债券是以借款为目的,在一定期限内发行的金融工具。债券发行时,向持有人承诺,在规定的日期,按照预定的利率(票面利率)支付固定金额的利息,通常为半年、一年等,直至债券到期并在到期...

如何我计算年金利息?(i calculate annuity interest?)

当你投资年金时,你会在几个固定时间段的开始或结束时,将固定金额的资金投入到...

如何我计算信用额度付款?(i calculate line of credit payments?)

计算信用额度通常包括确定您所欠的本金金额以及您将在信用额度上支付的利率,并...

如何我计算按揭利息?(i calculate mortgage interest?)

在决定按揭期限时,计算按揭利息是很重要的。30年期抵押贷款前五年的利息支付比例...