如何计算到期收益率(calculate yield to maturity)

计算帮助

到期收益率计算器

支持wikiHow并解锁所有示例。

第1部分第1部分(共3部分):计算到期日的近似收益率

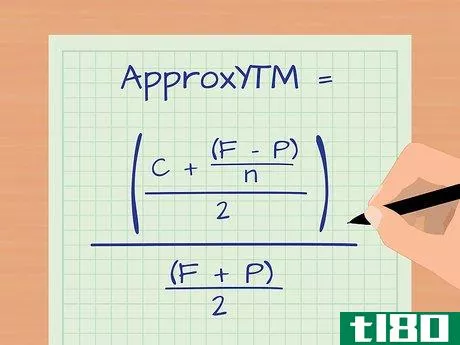

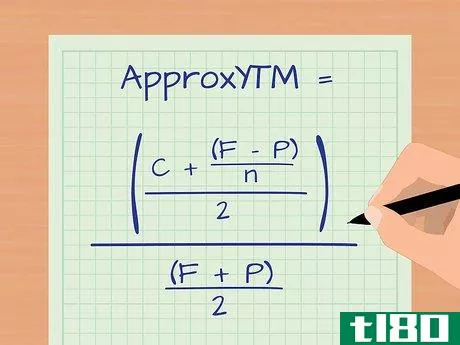

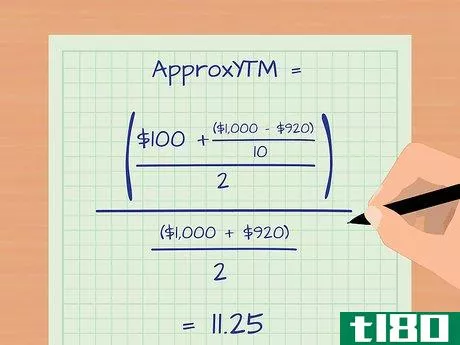

- 1收集信息。要计算大致的到期收益率,你需要知道息票支付、债券面值、债券价格和到期年数。这些数字被插入公式ApproxYTM=(C+((F−P) /(F+P)/2{\displaystyle ApproxYTM=(C+((F-P)/n))/(F+P)/2}。C=息票支付,或每年支付给债券持有人的利息金额。F=债券的面值或全部价值。P=投资者为债券支付的价格。n=到期年数。

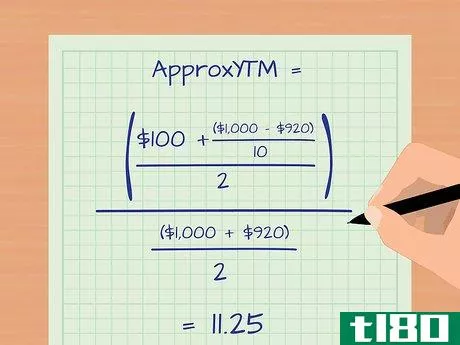

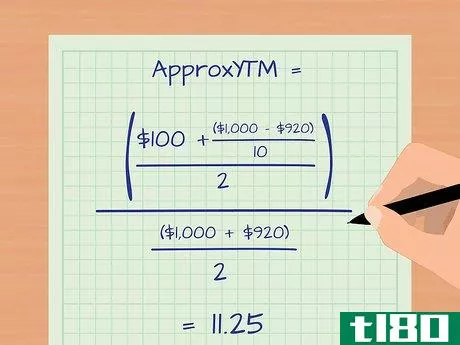

- 2计算到期日的大致收益率。假设你花920美元买了一辆1000美元的车。利息是10%,10年后到期。优惠券付款为100美元(1000x.10=100美元{\displaystyle\$1000x.10=100美元})。面值1000美元,价格920美元。到期年数为10年。使用公式:($100+($1000−$920)/10/($1000+$920)/2{\displaystyle(\$100+(\$1000-\$920)/10/(\$1000+\$920)/2}使用此计算,您得出的到期收益率约为11.25%。

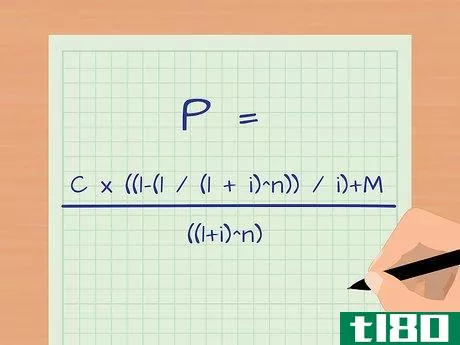

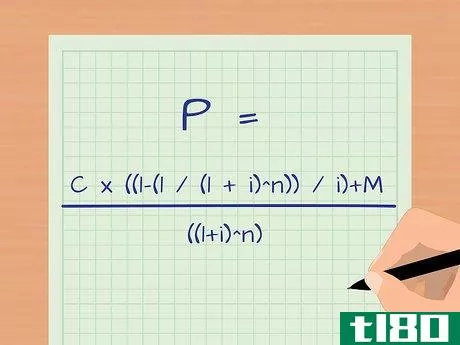

- 3检查计算的有效性。将到期收益率插回到公式中,求解P,即价格。很可能,你不会得到相同的价值。这是因为这种到期收益率计算是一种估计。决定您是否对评估感到满意,或者是否需要更精确的信息。使用公式P=C∗((1−(1/(1+i)n))/i)+M/((1+i)n{\显示样式P=C*((1-(1/(1+i)^{n}))/i)+M/((1+i)^{n}}),其中,P=债券价格,C=息票支付,i=到期收益率,M=面值,n=息票支付总数。如果你在公式中加入11.25%的YTM来求解P,价格,你得到的价格是927.15美元。较低的到期收益率将导致较高的债券价格。当你把11.25%的利息数字重新插入公式时,你得到的债券价格太高了,这表明今年年初至今的估计可能有点低。

第2部分第2部分(共3部分):用试错法计算到期收益率

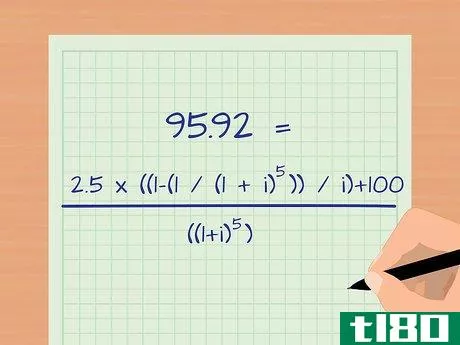

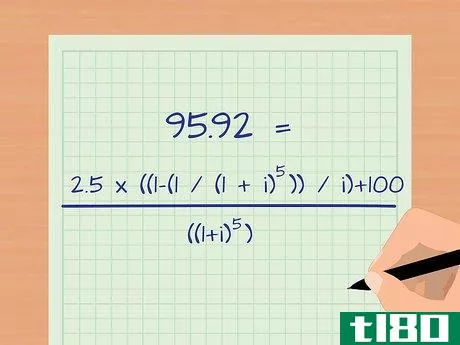

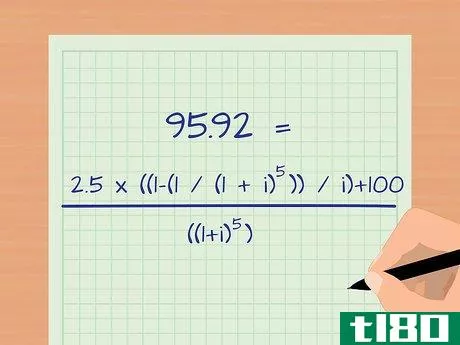

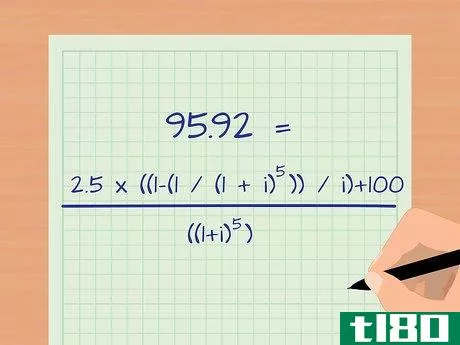

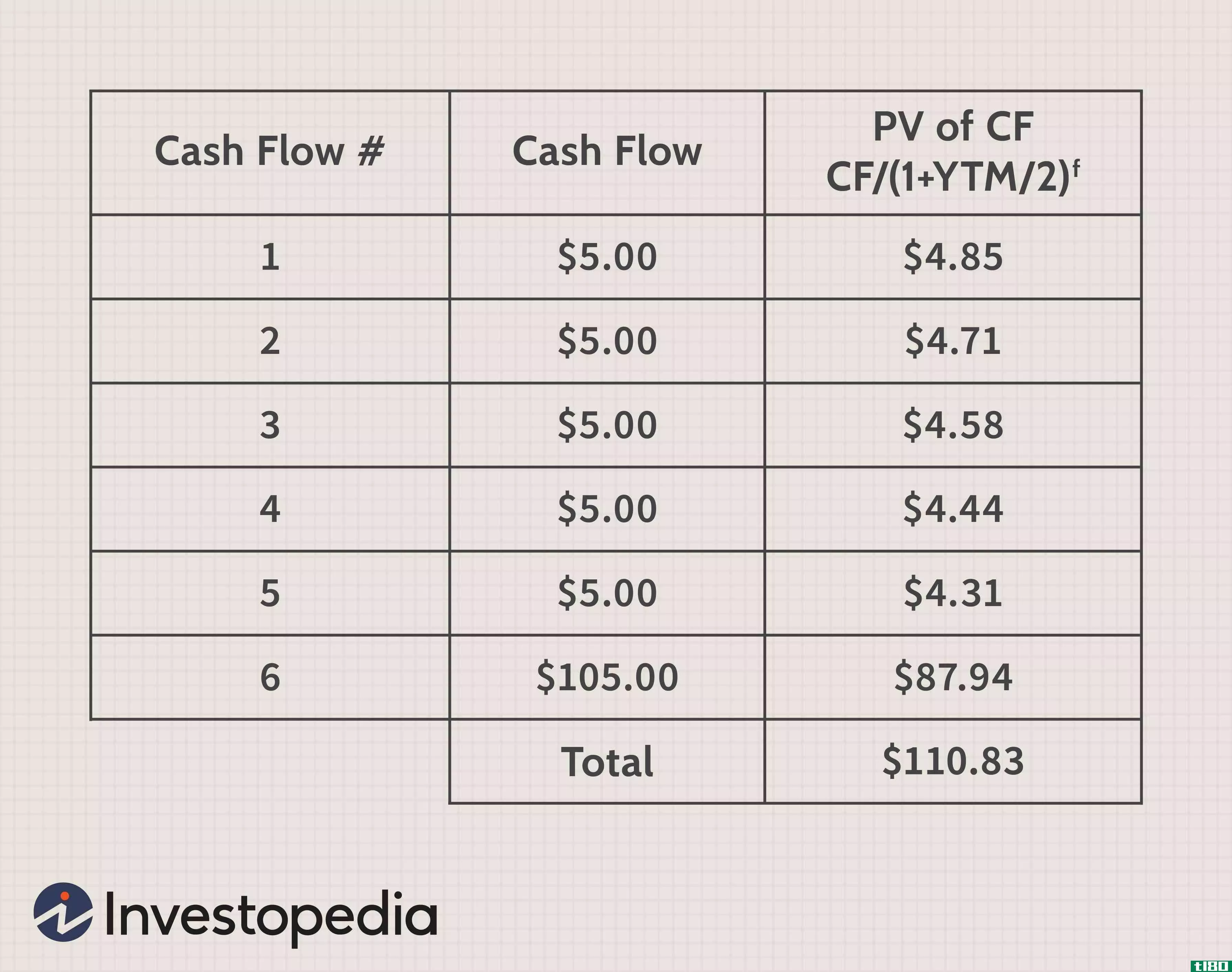

- 1收集信息并将其插入公式中。你需要知道债券的面值和现值,或购买价格。此外,你还需要知道你将收到的每次息票付款的金额,以及到期前的息票付款数量。一旦你有了这些信息,把它插入公式P=C∗((1−(1/(1+i)n))/i)+M/((1+i)n){\displaystyle P=C*((1-(1/(1+i){n})/i)+M/((1+i){n}),其中,P=债券价格,C=息票支付,i=到期收益率,M=面值,n=息票支付总数。例如,假设您以95.92美元购买了一张100美元的债券,该债券在30个月内每六个月支付5%的利率。每六个月,您将收到2.50美元(100美元)的息票付款∗.05∗.5=$2.50{\displaystyle\$100*.05*.5=\$2.50})。如果离到期还有30个月,你每六个月收到一次付款,这意味着你将收到5次息票付款。将信息插入公式95.92=2.5∗((1−(1/(1+i)5)/i)+100/((1+i)5){\displaystyle 95.92=2.5*((1-(1/(1+i)^{5}))/i)+100/((1+i)^{5})})。现在,您必须使用试错法求解i,为i插入不同的值,直到您得到正确的价格。

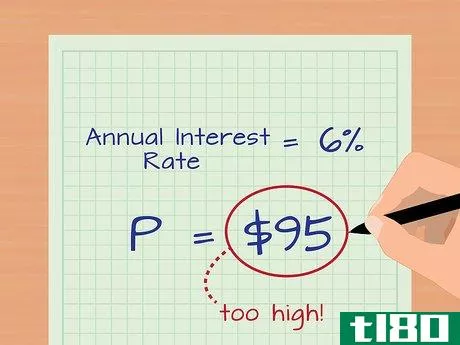

- 2.通过考虑债券价格和收益率之间的关系来估计利率。你不必随机猜测利率可能是多少。由于这种债券的定价是折价的,我们知道到期收益率将高于票面利率。既然我们知道票面利率是5%,我们可以先在上面的公式中插入高于这个数字的数字来解P。不过,请记住,你是在插入半年付款的估计i。这意味着您实际上需要将年利率除以2。在上面的例子中,首先将年利率提高1个百分点至6%。将其中的一半(3%,因为每半年支付一次)加到公式中,你会得到95美元的P。这太高了,因为购买价格是95.92美元。将年利率再上调一个百分点至7%(或半年上调3.5%)。把它加入公式,你会得到95美元的P。这太低了,但你现在知道,准确的到期收益率在6%到7%之间,或者半年期为3%到3.5%。

- 3测试较小的利率范围,以确定准确的利率。将6%到7%之间的值插入公式。从6.9%开始,每次将年利率降低十分之一。这将给你一个精确的到期收益率计算。例如,当你加入6.9%(半年3.45%),你会得到95.70的P。你接近了,但还不完全正确。将其降低十分之一个百分点至6.8%(半年3.4%),将其加入公式,你将获得95.92美元。现在你已经得到了债券的确切价格,所以你知道你的到期收益率是6.8%。

第3部分第3部分,共3部分:理解到期收益率

- 1使用它来评估债券是否是一项良好的投资。投资者通常在购买债券之前确定所需的收益率,或他们想要获得的最低回报。计算到期收益率可以告诉你购买特定债券是否符合投资者的预期。这些预期可能因投资者而异。然而,该计算为投资者提供了具体数据,可用于比较不同债券的价值。

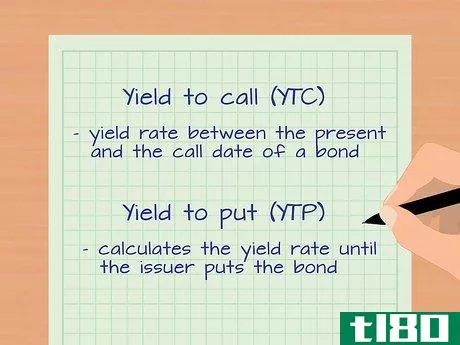

- 2了解到期收益率的变化。债券发行人不得选择允许债券在到期前增长。这些行为会降低债券的收益率。他们可以称之为债券,意思是在到期前赎回。或者,他们可能会说,这意味着发行人在债券到期日之前回购债券。买入收益率(YTC)计算债券当前和买入日期之间的收益率。卖出收益率(YTP)计算发行人卖出债券之前的收益率。

- 3了解到期收益率的限制。YTM不考虑税收或购买或销售成本。这实际上降低了债券的收益率。此外,投资者必须记住,这些计算只是估计。市场波动会对债券收益率产生重大影响。

- 发表于 2022-05-18 10:47

- 阅读 ( 68 )

- 分类:商业金融

你可能感兴趣的文章

到期收益(yield to maturity)和票面利率(coupon rate)的区别

...到期收益(yield to maturity)和票面利率(coupon rate)的区别 到期收益率和票面利率是在考虑投资债券时应了解的两个关键方面。债券是一种由公司(公司债券)或**(**债券)发行的金融工具,旨在从投资者那里获得资金,类似于贷款...

期间

...间越长,期限越长,利率风险越大。考虑两种债券,每种收益率为5%,成本为1000美元,但期限不同。一种到期更快的债券,比如说,一年内偿还真实成本的速度要比10年内到期的债券快。因此,期限较短的债券的期限较短,风险...

到期收益(yield to maturity)和认股权证(yield to call)的区别

...资共同基金和股票市场等。因此,与之相关的术语是买入收益率(YTC)和到期收益率(YTM)。到期收益(yield to maturity) vs. 认股权证(yield to call)到期收益率(YTM)和买入收益率(YTC)的区别在于,到期收益率(YTM)是一个人在到期...

分配收益率(distribution yield)和证券收益率(sec yield)的区别

...语感到困惑,与基金相关的两个最令人困惑的术语是分配收益率和证券交易委员会收益率。它们都与贷款人作为投资提供给公司的贷款或债券有关。后来,利润被分享。分配收益率是一种量化每年向投资者支付的款项的方法。相...

票面利率(coupon rate)和到期收益(yield to maturity)的区别

...多他们不知道也无法区分的术语;因此,息票利率和到期收益率(YTM)是其中的两个。票面利率(coupon rate) vs. 到期收益(yield to maturity)息票利率和到期收益率(YTM)的区别在于,息票利率是一个人必须按面值支付的固定金额。相...

债券收益率(bond yield)和票面利率(coupon rate)的区别

债券收益率和票面利率都是用来表示债券的,但它们是不同的。谈到金融,债券是一种工具,显示发行债券的人对其持有人的债务。债券发行时使用债券收益率和票面利率。债券收益率(bond yield) vs. 票面利率(coupon rate)债券收益率...

债券收益率(bond yield)和到期收益(yield to maturity)的区别

债券收益率和到期收益率听起来很相似,但在现实生活中是不同的。尽管来自债券结构中收益率的背景,但这两个术语差别很大。债券收益率和到期收益率是发行给债券持有人的债券的两个不同方面。债券收益率(bond yield) vs. 到...

债券收益率(bond yield)和债券价格(bond price)的区别

...据和债券。代理债券是指由**下属机构发行的债券。债券收益率(bond yield) vs. 债券价格(bond price)债券收益率和债券价格的区别在于,债券收益率是债券投资的回报,而债券价格是特定债券的货币价值。债券收益率和债券价格是相...

到期收益(yield to maturity)和收益率(rate of return)的区别

...样,盈亏都是最初投资的最终解决方案。除此之外,债券收益率是人们对债券预期的回报。到期收益(yield to maturity) vs. 收益率(rate of return)到期收益率和收益率的区别在于,到期收益率决定了投资的整个生命周期。后者决定了投...

什么是向最坏的方向屈服?(a yield to worst?)

... 最坏收益率被理解为当最坏情况发生时债券发行的到期收益率。作为所有到期收益率预测中最低的,最差收益率做出了许多不同的假设,并将其应用于债券的收益率。这种方法...

0 篇文章