你可能感兴趣的文章

偿债基金(sinking fund)和摊销(amortization)的区别

偿债基金(sinking fund)和摊销(amortization)的区别 投资是一项活动,包含许多选项,这些选项通常可以根据不同的投资者要求进行定制。资金可以留作将来使用,也可以借款用于投资。偿债基金和分期偿还之间的关键区别在于,偿...

息税折旧摊销前利润-息税折旧摊销前利润

什么是息税折旧摊销前利润-息税折旧摊销前利润(earnings before interest, taxes, depreciation, and amortization – ebitda)? 息税折旧摊销前利润(EBITDA)或息税折旧摊销前利润,是衡量一家公司整体财务状况的指标,在某些情况下可作为净收...

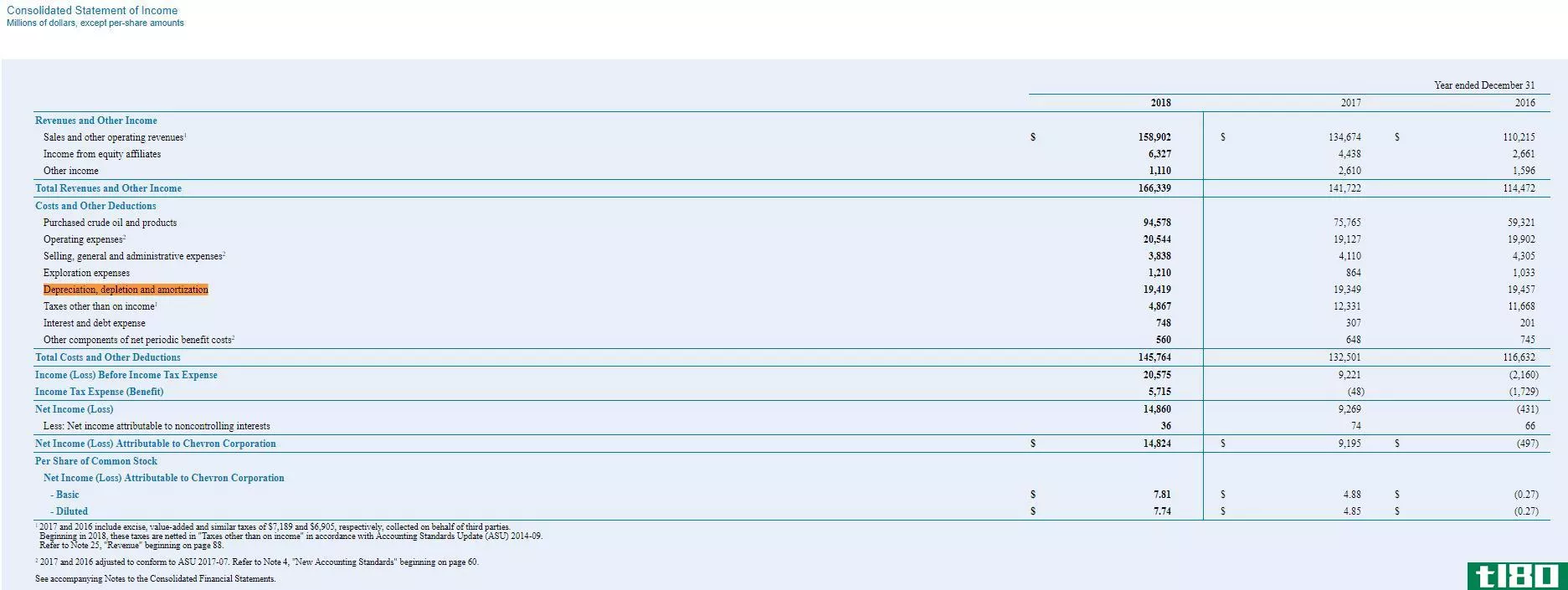

折旧、折耗和摊销(dd&a)

什么是折旧、折耗和摊销(dd&(一)(depreciation, depletion, and amortization (dd&a))? 折旧、折耗和摊销(DD&A)是一种会计技术,它使公司能够随着时间的推移逐渐消耗各种不同的经济价值资源,以使成本与收入相匹配...

息税前利润和息税折旧摊销前利润的区别是什么?

...于分析公司的盈利能力。息税前利润(EBIT)和息税折旧摊销前利润(EBITDA)是其中的两个指标,尽管它们有相似之处,但计算结果的差异可能导致不同的结果。 息税前利润 息税前利润(EBIT)是公司扣除所得税费用和利息费...

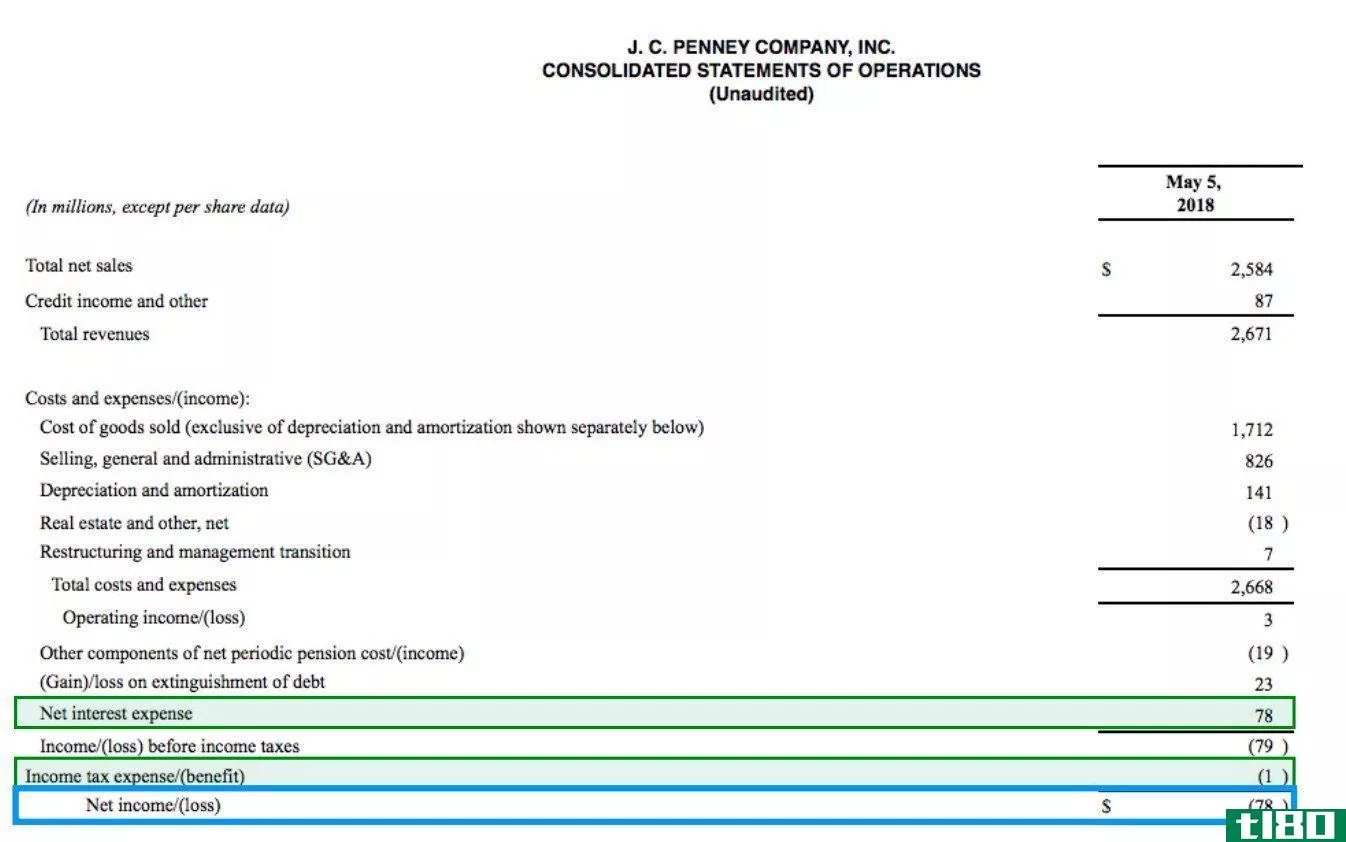

折旧(depreciation)和摊销(amortization)的区别

...或摸不着但感觉像专利和版权的资产属于无形资产。它是资本化支出和初步支出的一部分,通常按年度分配。它也是由公司法确定的,可以迅速改变。基本上,无形资产在摊销时按年限冲销。 例如ABC公司Â $汽车发动机技术4800万...

摊销(amortization)和折旧(depreciation)的区别

资本支出根据通过支出获得的资产类型进行摊销或折旧。有形资产在资产的使用寿命内折旧,而无形资产则摊销。对比图 摊销与折旧对比图 摊销折旧什么是它(it)? ...

资本支出(capex)和运营成本(opex)的区别

...,因此这些支出不能在发生当年全额扣除。相反,它们是资本化的,在资产的整个寿命期内摊销或折旧。无形资产如知识产权(如专利)在其使用寿命内进行摊销,有形资产如设备则进行折旧。另一方面,业务支出可以全额扣除...

折旧(depreciation)和摊销(amortization)的区别

...使用年限按比例分摊成本。将资产在其使用年限内的成本资本化。 方法直线、余额递减、年金、年数总和等。直线、余额递减、年金、余额递增、项目符号等。 费用类型非现金非现金 折旧的定义 一种用于确定长期固...

折旧(depreciation)和摊销(amortization)的区别

...行业功能的主要部分。特定资产的减值分为两类;折旧和摊销。折旧(depreciation) vs. 摊销(amortization)折旧和摊销之间的差额是有形固定资产在其使用年限内成本的减少,这与资产在特定年份的使用成正比,而摊销是无形资产在其使...

折旧(depreciation)和摊销(amortization)的区别

...将无形资产的成本分摊到其使用寿命内。主要处理资产的资本化支出和前期支出。公司法规定摊销是固定的,并且可以迅速变化。 折旧 摊销 定义 由于使用、时间推移、磨损、技术过时或过时以及其他此类因素导致的资...

0 篇文章