负债与费用

费用和负债都表示资金流出,或在本期作为费用发生,或在负债的情况下在未来日期结算。术语“费用”和“负债”代表公司财务报表中的不同组成部分,并且由于这两个类别下包含的组成部分以及构成负债或费用的特征和特征而彼此不同。本文将向读者展示这些负债与费用的区别,以及它们对公司财务报表的影响。

什么是负债?

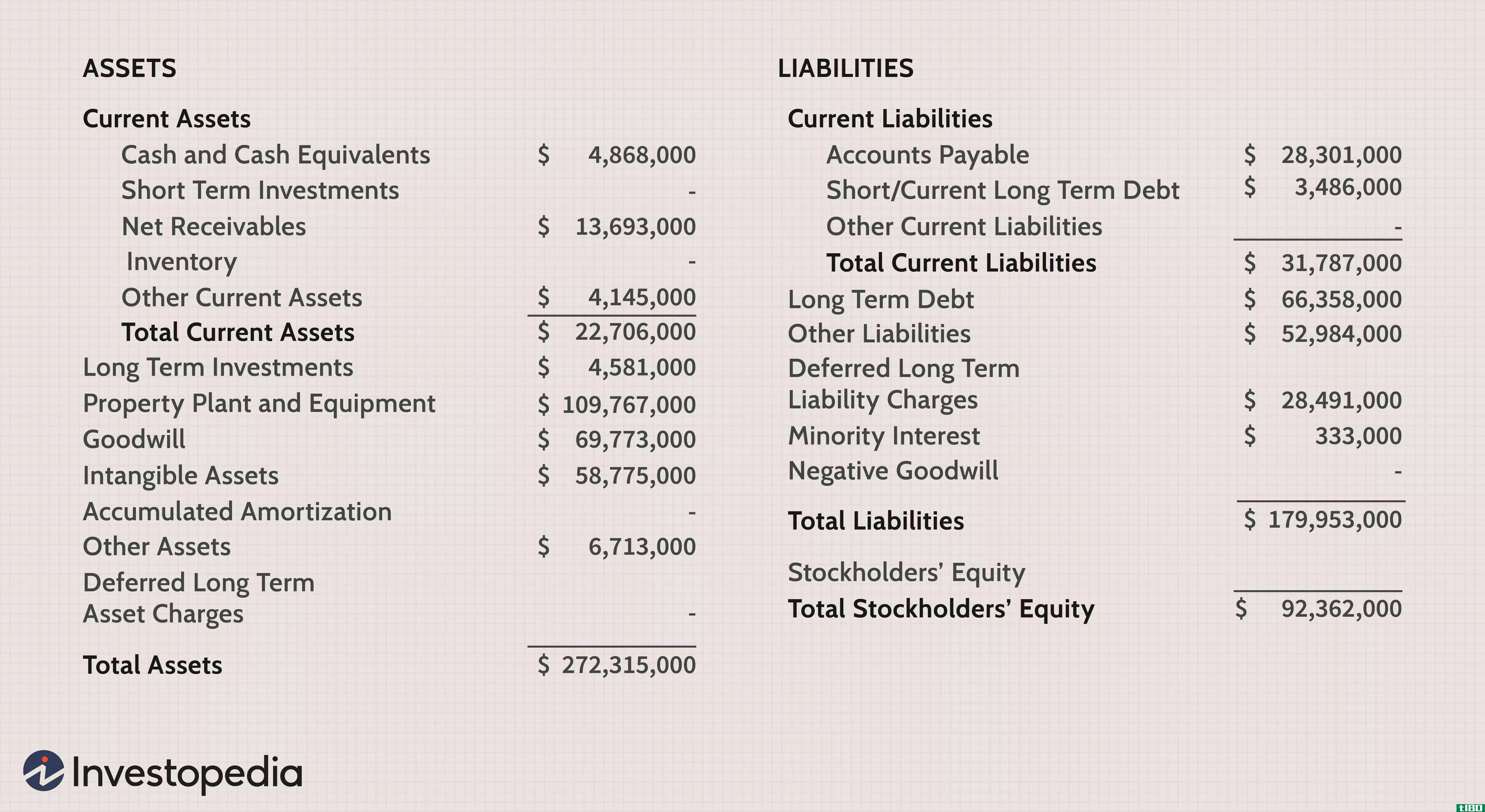

负债记录在公司的资产负债表中,并根据负债的时间长短分为长期和短期。企业所欠的长期负债超过一年,短期负债少于一年。负债的例子包括应付给债权人的款项、银行汇票、应计租金、应计电费以及公司所欠的其他金额。负债有助于企业从现在获得收益,而这些收益将在未来支付,这将允许企业扩展和继续经营活动,即使他们目前无法支付。对于一家公司来说,保持其负债处于控制之下,并保持足够的资产来支付债务,以便在清算时公司有足够的资产来偿还债务。

费用是多少?

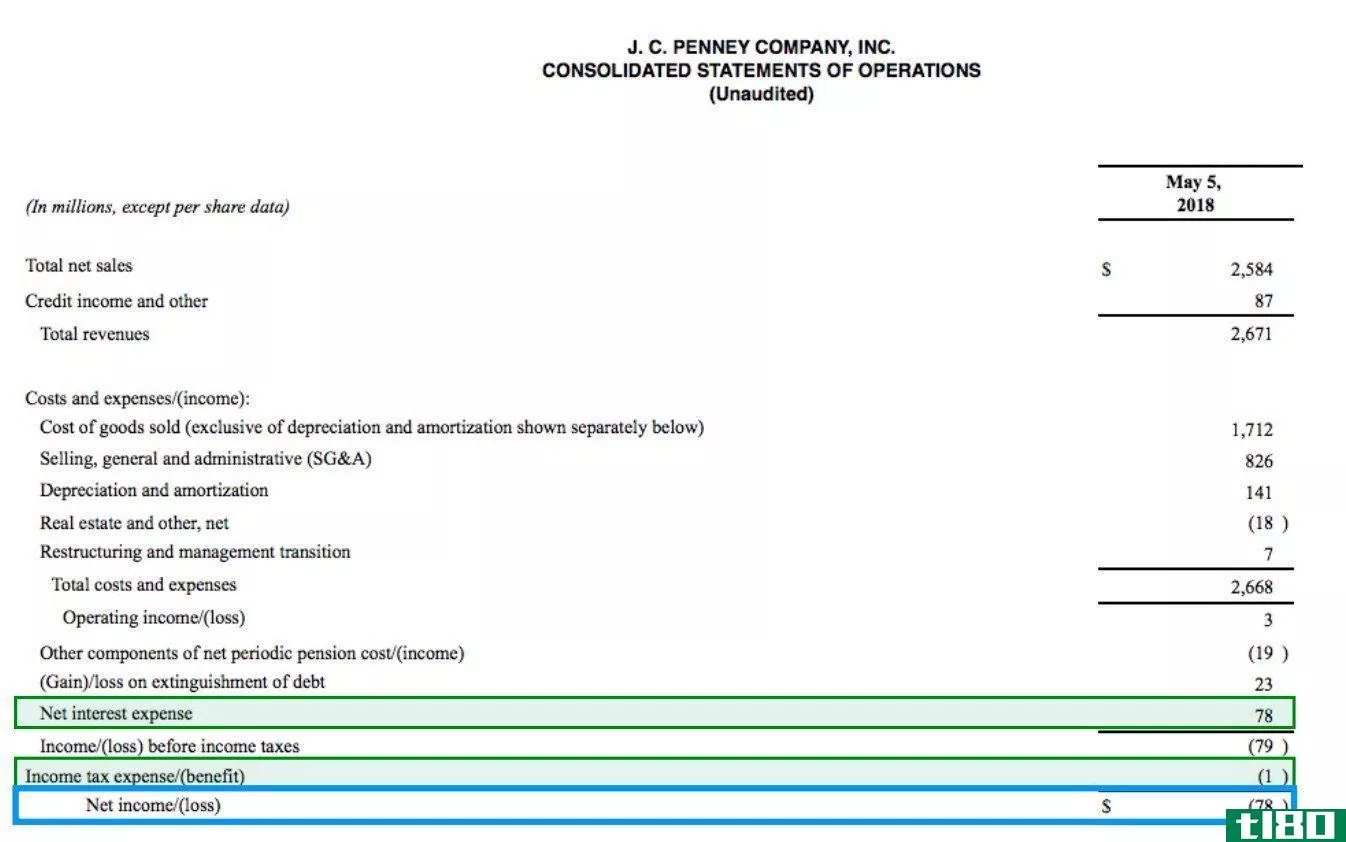

费用是企业在日常经营活动中发生的费用。费用在当期发生,并在企业发生费用时支付。费用记录在公司的损益表中,它们降低了公司的盈利水平。费用的例子包括支付给工人的工资、购买的供应品的付款、支付的折旧和水电费。对一家公司来说,保持开支的严密监督是必要的,以确保开支不会持续增加。对费用实行更高水平的控制是很重要的,尤其是在销售放缓和收入下降的时期,这样才能确保公司在这段时间内不会出现亏损。

负债和费用有什么区别?

负债和费用都是包含在公司财务报表中的关键组成部分,代表着本期或未来某个日期的资金流出。负债和费用之间的主要区别在于实现它们的时间。费用在当期发生,支付在当期;而负债是指现在获得的收益,需要在未来的某个日期履行。费用记入损益表,因为费用越高,公司的利润就越低。负债记入资产负债表。负债和费用都是非常重要的,因为负债需要被控制,以便公司的资产能够覆盖负债,而费用需要被监控,这样就不会降低公司的盈利能力。

| 在一个简而言之:费用与负债•负债是指那些在当前获得利益,并在未来履行义务的负债,而费用则是那些目前已经发生的,并且在当前期间支付的费用。•负债记录在资产负债表下,由于费用降低了公司的盈利能力,所以费用被记入损益表。 |