第7章与第13章

尽管第7章和第13章的名字看起来像是从一本书中摘取的,但对于一个正经历一个非常糟糕的财务阶段的人来说,它们变得极其重要。当一个人负债累累,无法偿还贷款时,他可以根据这两章中的任何一章申请破产。破产是在破产**的保护下,帮助人们和公司摆脱债务或偿还债务的法律程序。破产通常有两种类型,清算和重组。破产清算时适用第七章的条款,重整时适用第十三章的规定。

第七章

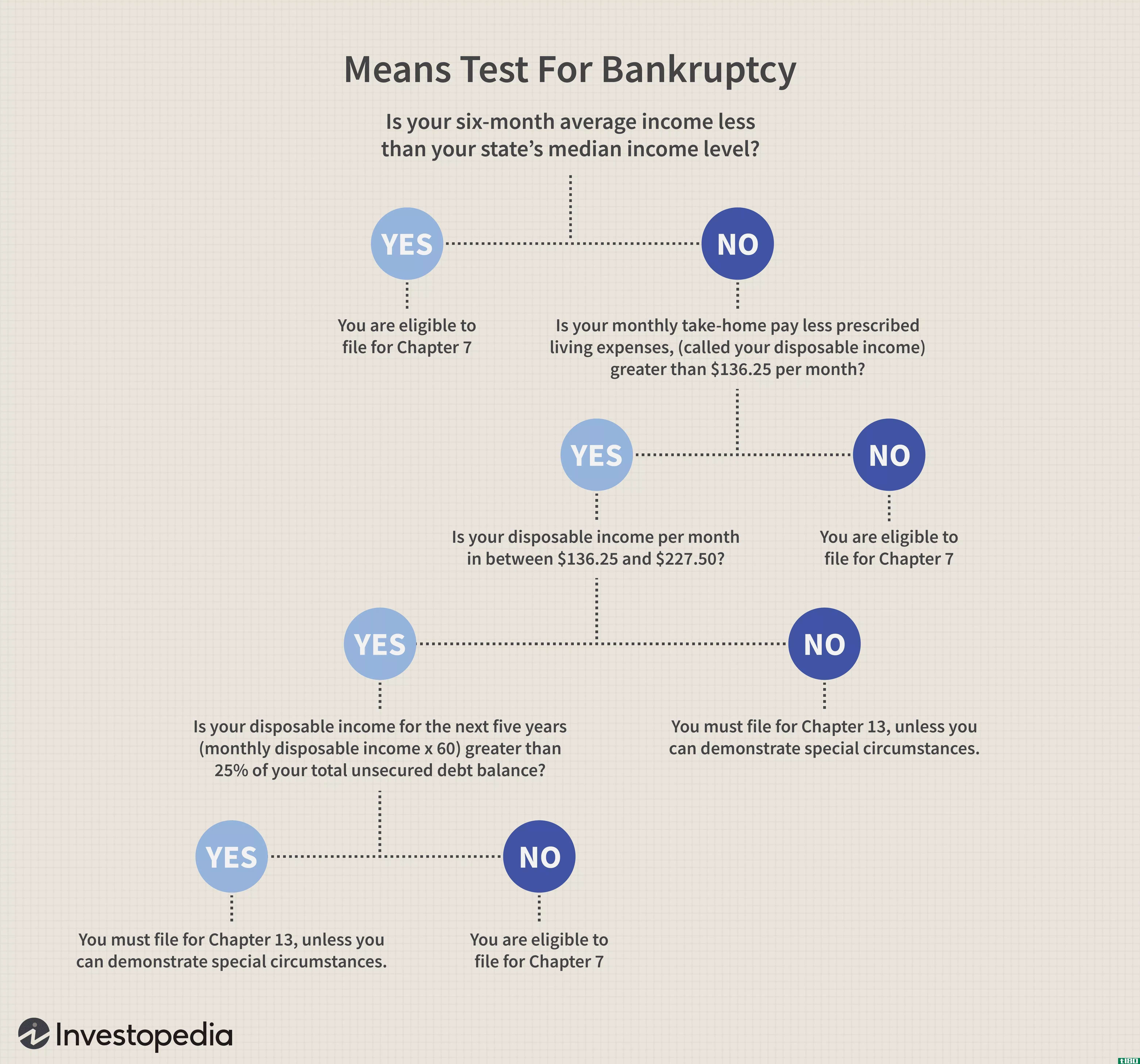

根据第7章提交的破产案也被称为直接破产案。这一章是大多数申请破产的人的首选。这包括清算个人的所有资产并偿还债务。**决定多少钱归哪个债权人。申请破产的人的一些资产免于清算。除了一些其他资产外,这些资产包括他的车和房子。清算根据该人居住国的法律进行。自从2005年进行了一些改革以来,根据第7章申请破产并不容易。现在,如果25%或更多的债务可以通过资产清算得到偿还,那么此人就没有资格根据第7章提出申请。

第七章的申请费是209美元,整个过程持续3个半月。在此期间,不需要向**支付任何费用。

在申请破产时,一个人必须提供所有的事实和信息,例如

- 债权人及其债权清单

- 债务人月收入来源及金额

- 所有资产的清单,包括财产详情

- 所有月度支出清单

第十三章

如前所述,根据第13章提出的破产被称为重组。在这里,你必须告诉**你的计划,你打算如何支付给你的债权人。在这里,有些债务是全额偿还的;有些是部分偿还的,而有些则是完全消灭的,给你一些解脱。一个人得到的另一种救济是偿还债务的时间较长。第13章没有要求清算资产。法庭在听取你的上诉后决定你的付款计划。

任何个人都可以根据第13章申请破产,前提是他的无担保债务低于360475美元,有担保贷款低于1081400美元。要求向**提供的资料与第7章相同。根据第13章申请破产时,可申请194美元的诉讼费。

很容易看出,第7章和第13章都是为了帮助一个面临金融危机的人。两者都使债务人更容易,因为他们让他呼吸轻松,使他的负担减轻。然而,相似之处到此为止,因为两种方法之间存在一些明显的差异。

虽然根据第7章对债务人的资产进行了清算,以便于偿还债务,但根据第13章只进行了重组,债务人的资产得以保存。

根据第7章提出的破产案在3个半月内结束,而债务人根据第13章得到的偿还债务的期限更长,长达数年。

破产是一个非常严重的问题,在向**提出破产申请之前,应该权衡一下所有的选择。