Delta-gamma套期保值是一种期权策略,它结合了Delta和gamma套期保值,以降低标的资产和Delta本身发生变化的风险。...

什么是增量伽马对冲(delta-gamma hedging)?

Delta-gamma套期保值是一种期权策略,它结合了Delta和gamma套期保值,以降低标的资产和Delta本身发生变化的风险。

在期权交易中,delta指的是每一次标的资产价格的变动,期权合约价格的变动。Gamma是指delta的变化率。当以这种方式完全对冲时,头寸同时为delta中性和gamma中性。

关键要点

- 增量对冲降低了标的资产价格变动的风险 通过抵消多头和空头头寸。

- 伽玛对冲降低了与期权增量变化相关的风险。

- Delta-gamma对冲抵消了期权头寸,因此当基础头寸变动时,期权的价值保持不变,而Delta本身将保持不变。

了解delta gamma对冲

delta和gamma都有助于衡量期权价格相对于期权的货币内(ITM)或货币外(OTM)的变动。交易者对delta进行套期保值,以限制标的证券的小价格变动风险,并对gamma进行套期保值,以保护自己免受通过使用delta套期保值产生的剩余风险。换句话说,对冲gamma应该具有保护交易者头寸不受期权delta变动影响的效果。

Delta在-1和+1之间移动。看涨期权的Delta在0和1之间,而看跌期权的Delta在0和-1之间。当Delta变化时,gamma大约是两个Delta值之间的差值。进一步的OTM选项具有趋向于零的delta。进一步的ITM选项有倾向于1(看涨)或-1(看跌)的delta。

delta-gamma对冲通常是市场中性对冲(即零delta和零gamma);然而,理论上,delta-gamma对冲可以采用delta和/或gamma的任何静态水平。由于波动性、利率和时间衰减的变化,delta-gamma对冲的期权头寸仍面临价值变化的风险。

定义个别对冲

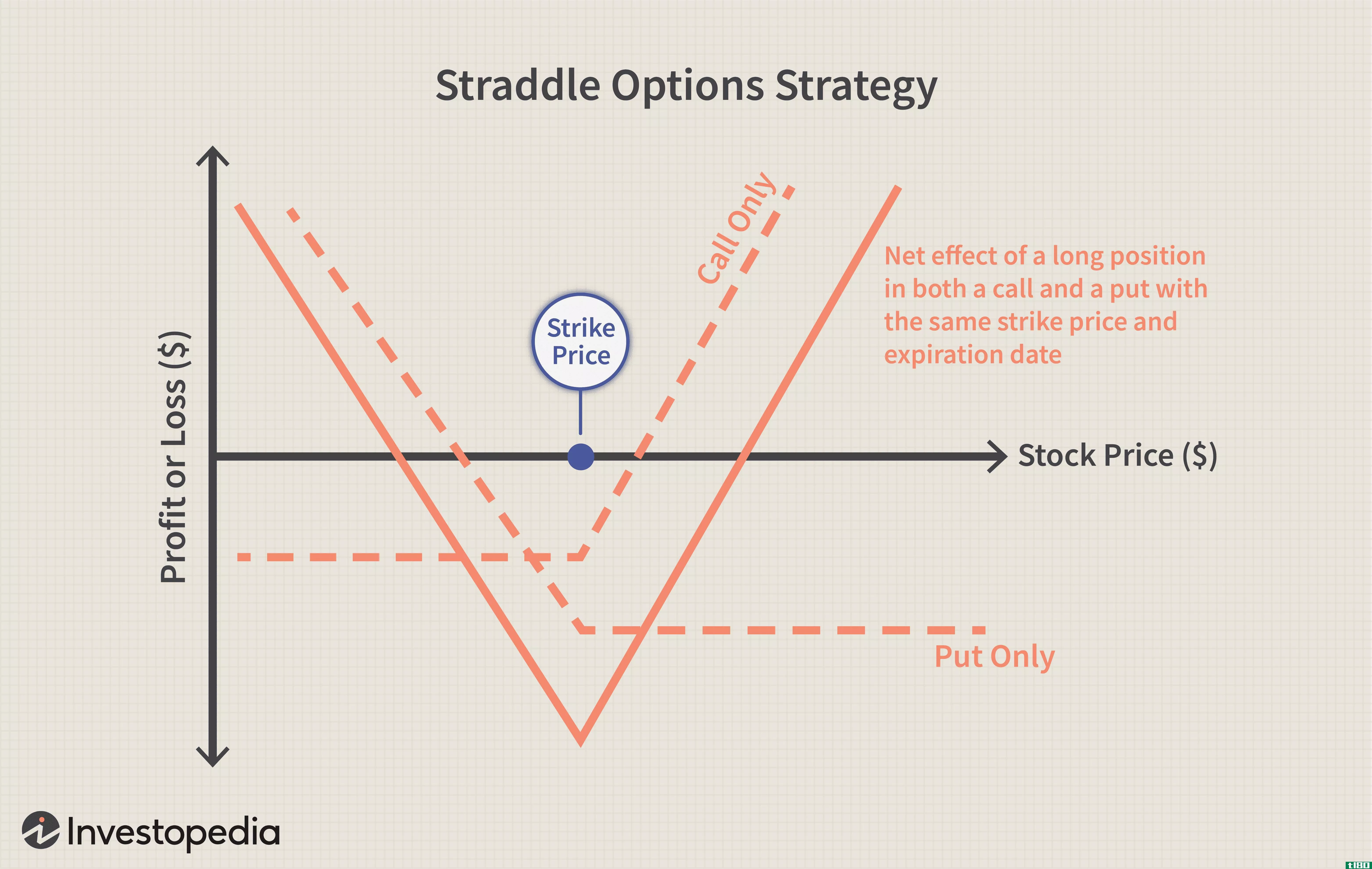

增量对冲旨在通过抵消多头和空头头寸,减少或对冲与标的资产价格变动相关的风险。例如,多头买入头寸可以通过做空标的股票进行三角洲对冲。这种策略是基于基础证券价格变化引起的溢价或期权价格的变化。

Delta本身衡量的是基础资产价格每变化1美元的理论溢价变化。伽玛对冲试图减少或消除期权增量变化所产生的风险。

Gamma本身是指期权的delta相对于标的资产价格变化的变化率。本质上,gamma是期权价格的变化率。

试图进行delta对冲或delta中性的交易者通常会做出波动性在未来会上升或下降的交易。Gamma对冲被添加到delta对冲策略中,试图保护交易者免受投资组合中比预期更大的变化或时间价值侵蚀的影响。

使用delta gamma对冲

仅通过三角洲对冲,头寸就可以防止标的资产发生微小变化。然而,大的变化将改变对冲(改变三角洲),使头寸变得脆弱。通过添加伽马对冲,三角洲对冲保持不变。

结合使用伽玛对冲和增量对冲要求投资者在标的资产的增量发生变化时创建新的对冲。在delta-gamma对冲下买入或卖出的标的股票数量取决于标的资产价格是上涨还是下跌,以及上涨或下跌的幅度。

涉及购买或**大量股票和期权的大型对冲可能会改变市场上标的资产的价格,要求投资者不断动态地为投资组合创建对冲,以考虑价格的较**动。

Gamma套期保值本质上涉及随着delta变化不断调整delta套期保值(即,使Gamma头寸中性)。

使用标的股票的delta-gamma对冲示例

假设一个交易者多头买入一只股票,期权的delta为0.6。这意味着,股票价格每上涨或下跌1美元,期权溢价将分别增加或减少0.60美元。为了对冲delta,交易员需要做空60股股票(一份合约x 100股x 0.6 delta)。做空60股抵消了正0.6三角洲的影响。

随着股票价格的变化,三角洲也会随之变化。在货币(ATM)选项有一个接近0.5的三角洲。选项越深,delta就越接近。期权的OTM越深,它就越接近于零。

假设这个位置的伽玛值是0.2。也就是说,股票每变动一美元,其增量就变动0.2。为了抵消delta(gamma)的变化,需要调整之前的delta对冲。

如果增量增加0.2,那么增量现在是0.8。这意味着交易员需要80只空头股来抵消delta。他们已经做空了60个,所以他们需要再做空20个。相反,如果delta减少了0.2,那么delta现在是0.4,所以交易者只需要空头40股。他们有60股,所以可以回购20股。