你可能感兴趣的文章

金融风险管理

...投资专业人士普遍接受这样一种观点,即这种偏离意味着你的投资有某种程度的预期结果。因此,为了获得更高的回报,人们期望接受更大的风险。这也是一个普遍接受的观点,即风险的增加表现为波动性的增加。虽然投资专业...

理解对冲基金的定量分析

...复杂性水平和不对称的预期收益。对冲基金通常只对合格投资者开放,因为与其他基金相比,它们需要遵守较少的SEC法规。 本文将讨论在分析对冲基金时需要了解的一些关键指标,尽管还有许多其他指标需要考虑,但这里...

估值模型:基于capm的苹果股票分析

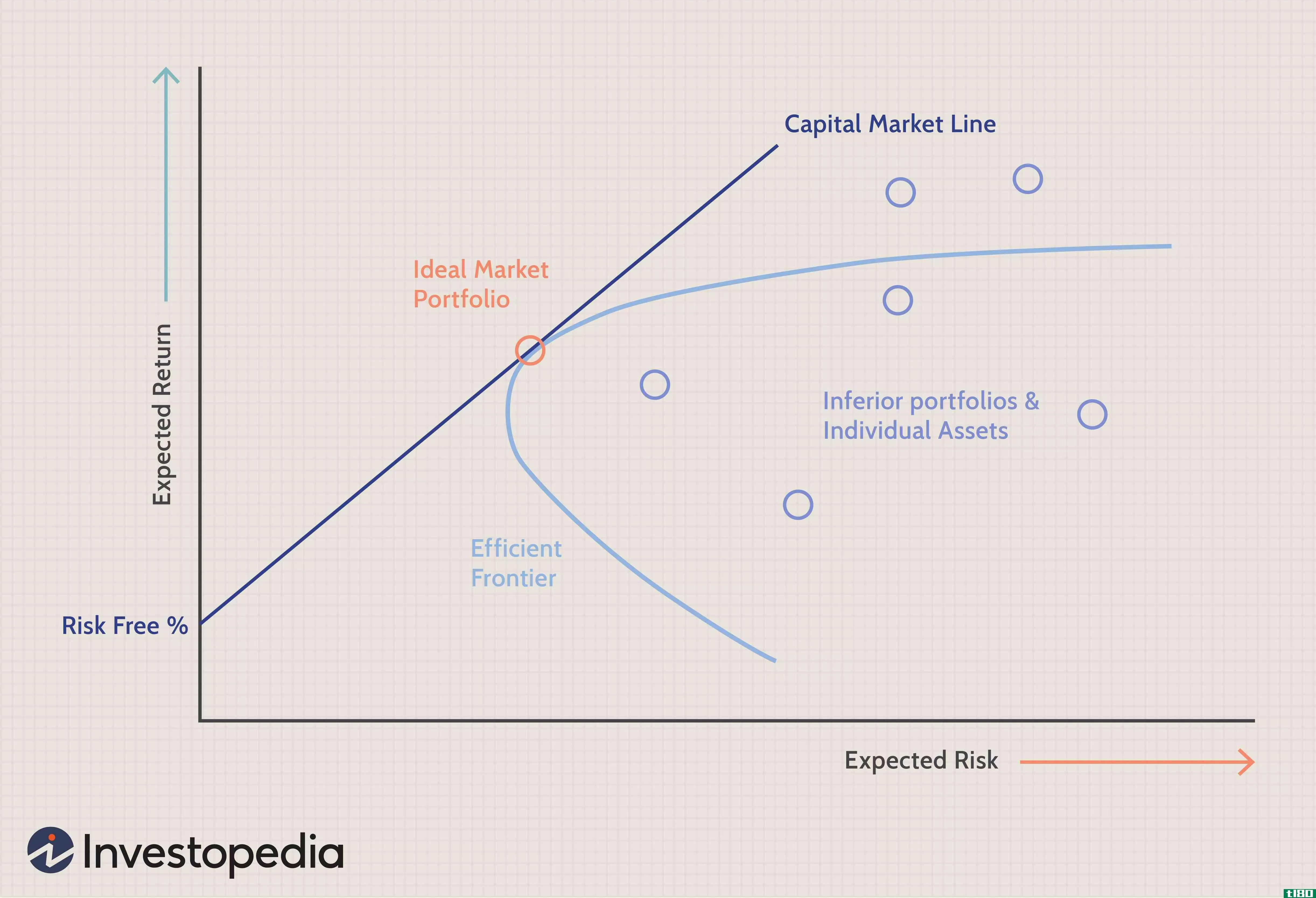

...虑系统性风险的逻辑是,在一个完全有效的经济体系中,投资者应该能够在不付出任何代价的情况下实现投资组合的多样化,从而使他们能够完全消除非系统性或企业特有的风险。因此,如果他们可以选择投资于多元化的资产组...

超额收益

...收益是指超过代理回报的回报。超额收益将取决于指定的投资收益比较分析。一些最基本的收益比较包括无风险利率和与所分析投资具有相似风险水平的基准。 1:18 超额收益 了解超额收益 超额收益是一个重要的指标,...

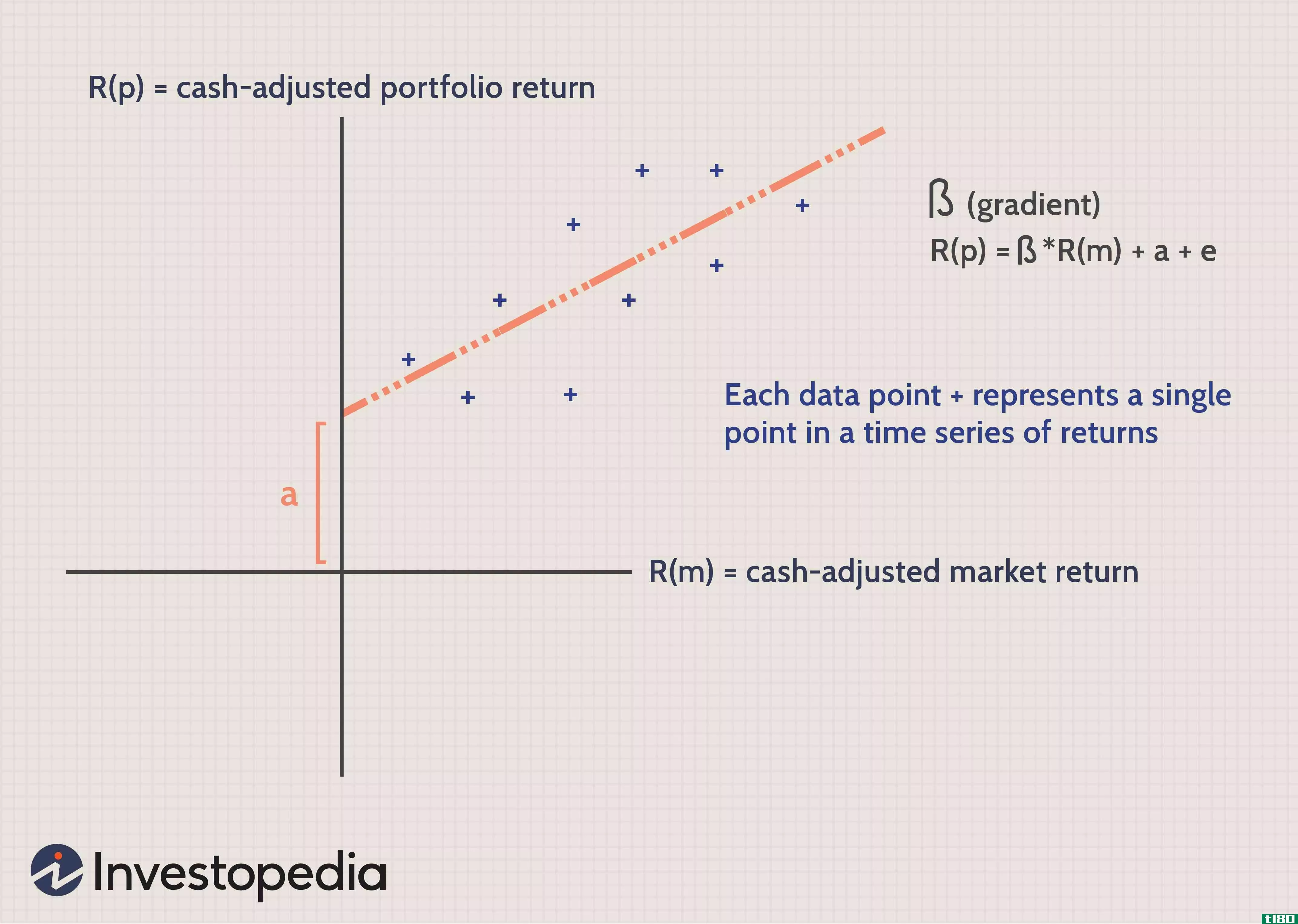

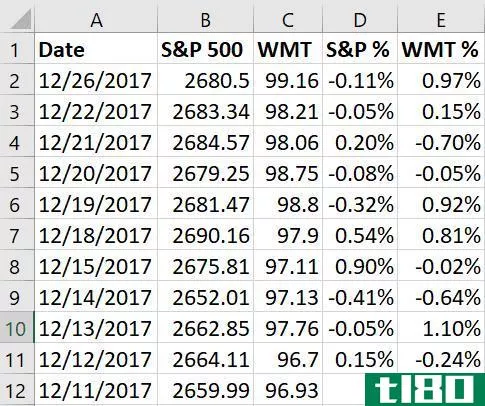

用excel计算beta:普通投资者的投资组合数学

...多数提供的beta使用S&的美国标准;500指数。如果你的投资组合中包含的股票超出了美国的边界,比如一家总部设在中国并在中国运营的公司,那么S&p500可能不是衡量市场的最佳标准。通过计算你自己的beta,你可以...

改善vs.e*trade核心投资组合:哪个最适合你?

...顾问的核心经验。 帐户类型 E*TRADE的核心投资组合和改进在账户类型上非常匹配。然而,E*TRADE核心投资组合确实提供统一的未成年人礼物法案(UGMA)和统一的未成年人转移法案(UTMA)账户,而Betterment不支持托管账户。 改...

阿尔法(alpha)和β测试(beta testing)的区别

...将软件置于他们可以进行的所有场景中并尝试输入的任何组合来诱使软件出错,从而抓住大多数问题。在beta测试中,测试人员不再是真正的专家,但专业知识的缺乏是由数量庞大所弥补的。根据客户的需求,测试版的程序可以...

Opera11Beta引入了标签堆叠,用于定制分组

...首次以类似Chrome的方式出现。通常的速度、HTML5和bug修复改进也得到了支持。Opera11Beta是Windows、Mac和Linux系统的免费下载。Opera 11测试版-这一个到11[Opera via GigaOM]

什么是便携式阿尔法?(a portable alpha?)

...你在一般市场投资中获得5%的回报,如果市场只上涨2%,你的投资组合是好的,但是如果市场上涨15%,你的投资组合是坏的。。 ...

什么是另一个测试版?(an alternative beta?)

... 另类贝塔是指投资者面临的一种风险。这个短语用来指一种投资策略。试图从另类贝塔投资中获利的投资者会在不同的市场中面临风险,而不是在使用传统贝塔策略的市场中,使用不同...

0 篇文章