你可能感兴趣的文章

先进先出(fifo)和加权平均数(weighted average)的区别

...fifo)和加权平均数(weighted average)的区别 先进先出法和加权平均法是存货计价方法。存货是最重要的流动资产之一,有些公司经营时有大量存货。存货的正确估价对于在财务报表中显示有效结果至关重要。先进先出法与加权平均法...

公司什么时候应该使用后进先出(后进先出)?

...记录为先售出。平均成本法取会计期间所有可供**单位的加权平均数,然后用该平均成本确定销货成本(COGS)和期末存货。 关键外卖 后进先出法(后进先出法)是一种用来说明存货销售情况的方法,它将最近生产的商品记...

国际财务报告准则之间的差异(differences between ifrs)和美国会计准则(us gaap)的区别

...最大化。 3. 存货计价 只允许后进先出或平均加权成本,不允许后进先出(4)存货按较低的成本或市场价值计价。 允许后进先出,加权平均成本。存货以较低的成本或可变现净值入账。 4. 收入确认 关于如...

先进先出(fifo)和后进先出法存货计价方法(lifo methods of inventory valuation)的区别

...成本的****。虽然有后进先出(LIFO)、先进先出(FIFO)和加权平均成本(WAC)等多种存货计价方法,但最好根据业务活动采用正确的计价方法,因为使用错误的计价方**对业务产生很大影响。 什么是先进先出(fifo)? 先进先出...

先进先出(fifo)和后进先出(lifo)的区别

先进先出法和后进先出**计方法用于确定未售出存货的价值、已售出货物的成本以及其他需要在会计期末报告的交易,如股票回购。FIFO代表先进先出,这意味着未售出的货物是最近添加到库存中的货物。相反,后进先出法是后进...

后进先出(lifo)和先进先出(fifo)的区别

...库存有很多方法。方法有后进先出法、先入先出法、简单平均法、基础库存法和加权平均法等。公司的收入、盈利能力、税收和其他类似因素取决于存货的估价方法。最常见的后进先出法和先进先出法是由公司使用。 阅读给定...

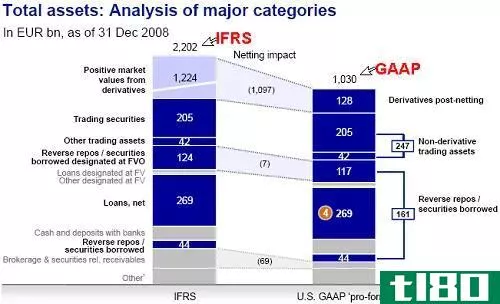

国际财务报告准则(ifrs)和u、 美国公认会计准则(u.s. gaap)的区别

...法核算存货成本,在gaap中,可以使用后进先出(lifo)或先进先出(fifo)进行存货估算。 此外,国际财务报告准则确实允许在某些条件下进行存货转回,而公认会计原则则完全不允许。国际财务报告准则还允许确认无形资产,...

先进先出(fifo)和后进先出(lifo)的区别

关键区别:先进先出(FIFO)是一个术语,指的是使用先添加的内容。后进先出(后进先出,后进先出)是一个术语,用来指最后添加的内容首先使用。 后进先出法是后进先出法的缩写,而先进先出法是先进先出法的缩写。在...

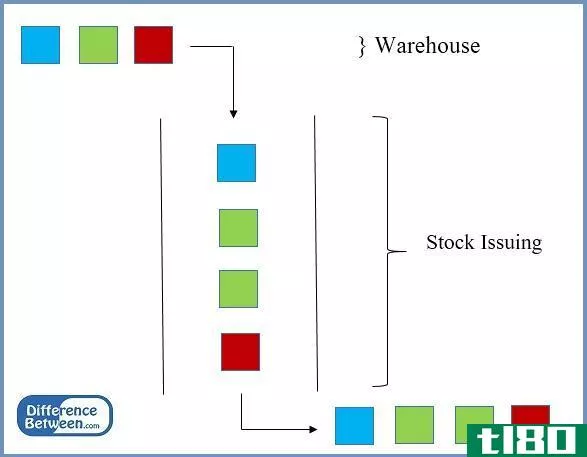

什么是库存流?(inventory flow?)

...IFO)对其存货进行估价;后进先出(后进先出);或加权平均法。公司在销售库存管理系统中收到的第一批库存时使用先进先出法。在这种方法下,公司持续接收存货,并将存货添加到其总账中的单个财务账户中。最早的存货在...

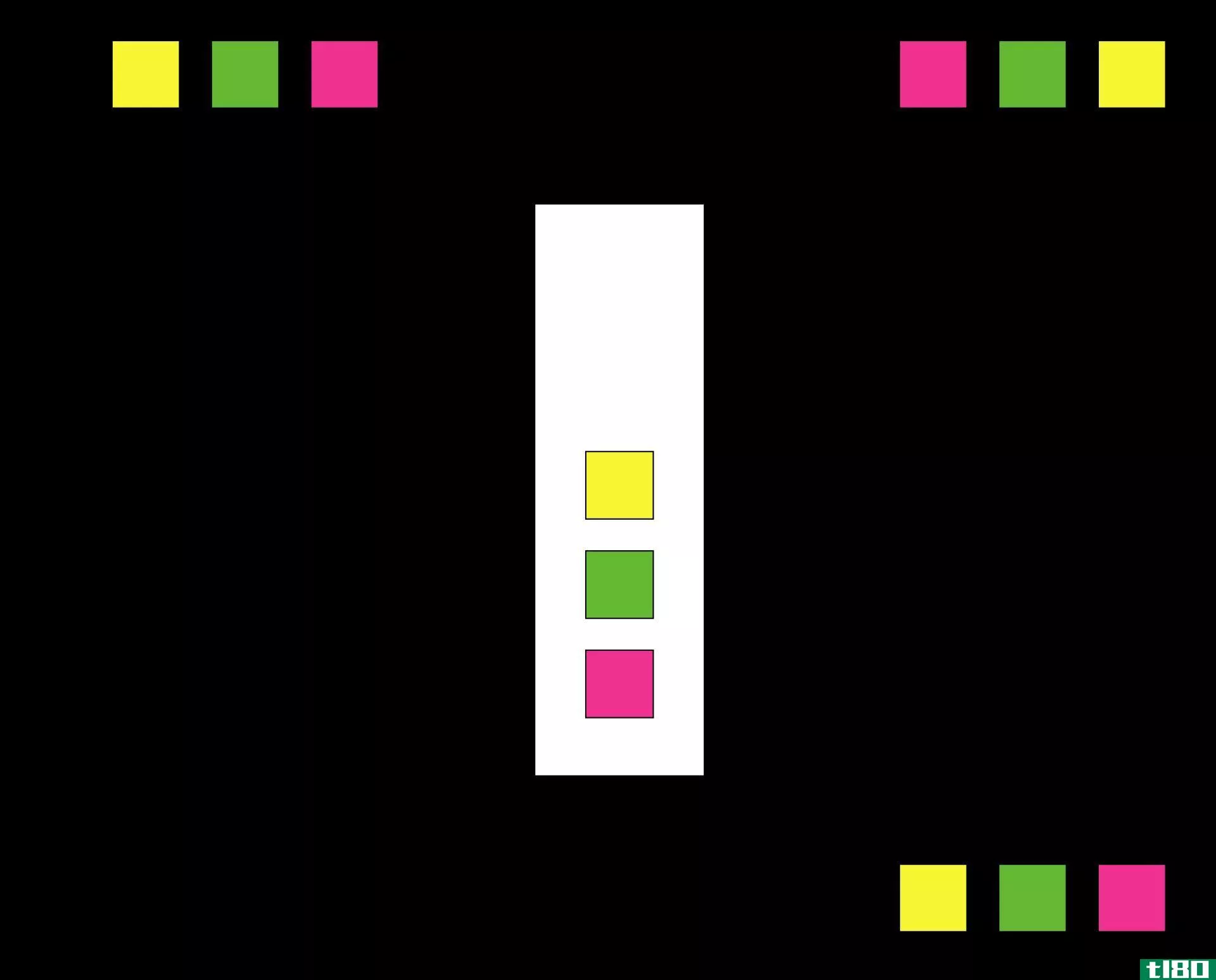

什么是后进先出和先进先出?(lifo and fifo?)

... 后进先出和先进先出通常分别代表“后进先出”和“先进先出”这两个术语用于多种情况,以确定处理物品的顺序,从如何将行李放入存放区和从存放区取出,到确定哪些员工被解雇...