你可能感兴趣的文章

资本资产定价模型

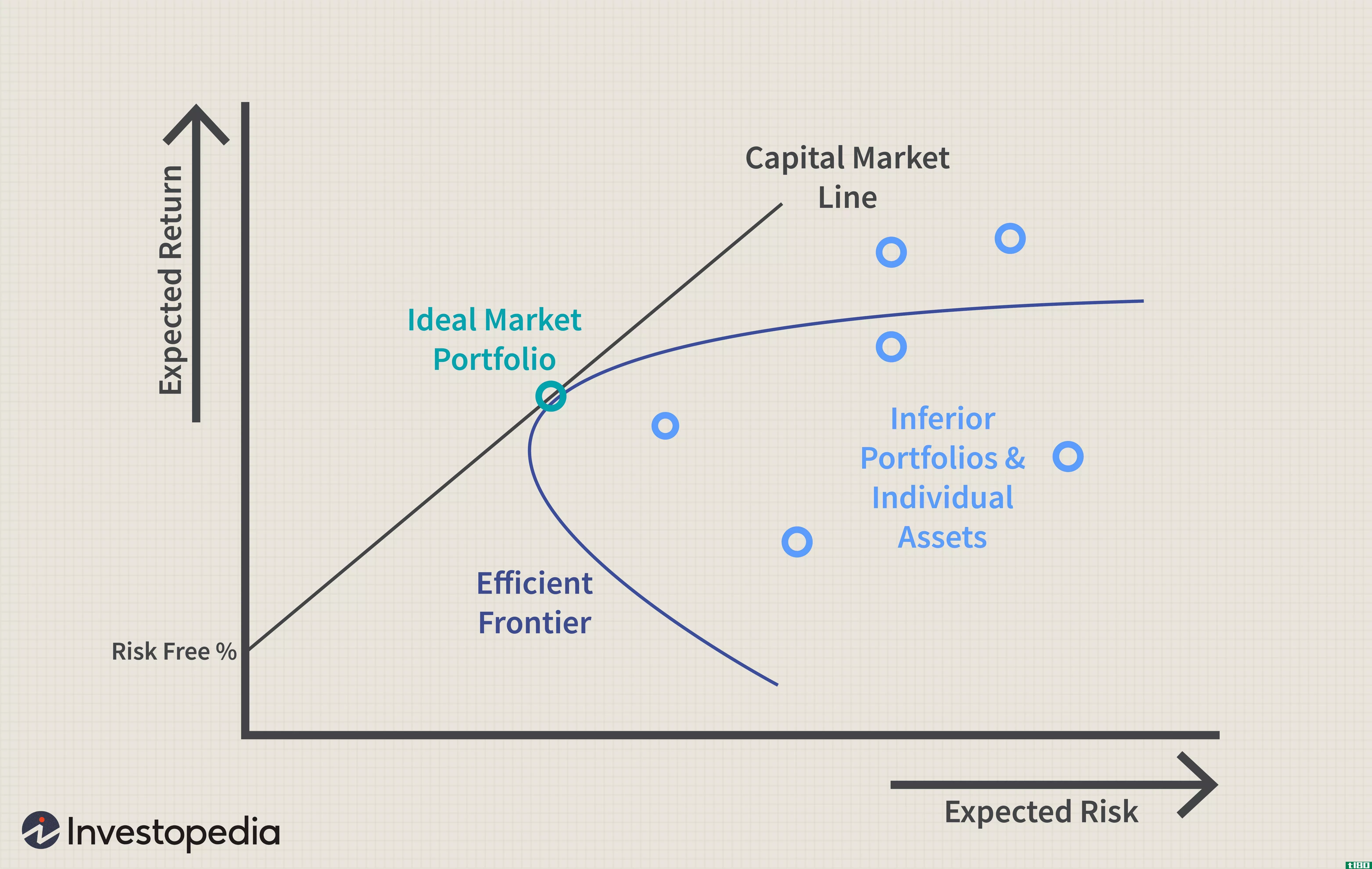

...,如下图所示。 该图显示了更高的预期收益(y轴)如何要求更高的预期风险(x轴)。现代投资组合理论认为,从无风险利率开始,投资组合的预期收益随着风险的增加而增加。任何符合资本市场线(CML)的投资组合都比该...

抓住ccapm

...模型获得的结果更具相关性。继续阅读,了解这个模型是如何工作的,它能告诉你什么。 什么是消费资本资产定价模型(ccapm)? 虽然资本资产定价模型依赖于市场投资组合的回报来了解和预测未来资产价格,但资本资产定价...

估值模型:基于capm的苹果股票分析

...外,该模型假设投资者可以以无风险利率借贷,这在现实中是罕见的(有关阅读,请参阅CAPM模型的优点和缺点)。 有套利定价理论(APT)模型和法国Fama模型等替代模型解释了资产的预期收益,增加了更多的报酬因素。 底线 ...

多元线性回归(mlr)

...gistic回归、二次回归和probit模型。 多元回归模型在金融中是如何使用的? 任何着眼于多个变量的计量经济模型都可能是多元回归。因子模型,例如,比较两个或更多的因素,分析变量之间的关系和结果的表现。Fama和French的三...

慢性粒细胞白血病(cml)和sml公司(sml)的区别

...特征是CML和SML。你现在一定想知道这些术语是什么,它将如何帮助维护你的业务图表。让我们仔细澄清你的疑虑。慢性粒细胞白血病(cml) vs. **l公司(**l)CML和SML的区别在于,CML主要决定您在市场份额中的平均成功率或损失率,而SML...

什么是市场风险溢价?(market risk premium?)

...与有保证或无风险回报的投资相比。投资的市场风险溢价表示为股权投资预期收益与无风险投资收益之间的差额。 ...

什么是资产定价模型?(an asset pricing model?)

... 资产定价模型或资本资产定价模型(CAPM)是一种评估股票投资系统风险和确定预期收益率的方法。诺贝尔经济学奖得主威廉·夏普于1970年首次提出CAPM。股票的适当回报是通过使用资产的贝塔风险来估计的,...

什么是证券市场线?(a security market line?)

...场价格线,则表明该股票被低估。如果股票标在下方,则表示股票估值过高。在前一种情况下,考虑到风险水平,投资者可以预期更高的回报;在后一种情况下,投资者预期的回报率低于风险水平相同的可比证券。换句话说,SML...

什么是资本成本和资本管理之间的联系?(the connection between cost of capital and capm?)

... 另一个联系是资本成本和CAPM有一个联系,即人们可以用表示未来财务回报的利率来替代资本成本。 ...

什么是一个市场代理?(a market proxy?)

...资本资产定价模型(CAPM)。 CAPM模型侧重于风险和回报率如何直接影响对方,其中市场代理是CAPM计算必须超过的基准,以便使证券值得投资。 ...

0 篇文章