什么是零售库存法?(the retail inventory method?)

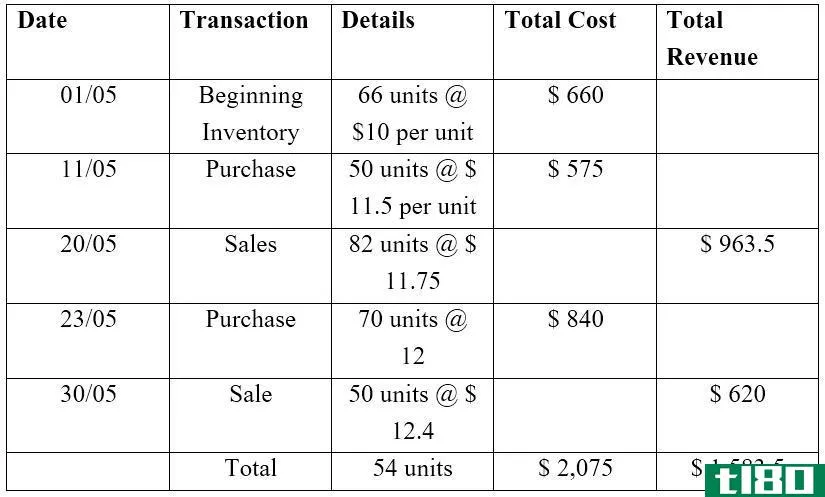

零售库存法是一种公司可以用来精确管理单个零部件和成品的技术。零售存货法通常被认为是成本会计的一种形式,它是一种将类似产品汇集在一起,以估算成本占零售价格的平均百分比的方法。该系统的准确性通常取决于一家公司销售的商品数量是否等于该公司可供销售的商品数量。

从事零售业的公司可能会发现,对库存进行核算很有挑战性。如果他们只携带一种特定类型的产品,他们可以通过特定的识别方法跟踪每种产品。然而,如果它们携带许多不同类型的产品,这种评估库存的方法可能不起作用。零售库存法是一种潜在的解决方案。

零售业是一个商品成本和价格之间存在明显模式的行业。这种模式允许公司创建一个公式,通过该公式可以将价格转换为成本,这是零售库存法的基本原则。为了使零售存货法取得成功,必须准确记录一个会计期间所购商品、可供销售商品和总销售额的全部成本和零售价值。

当使用存货零售法时,公司计算该期间的销售额,并从可供出售商品的零售价值中扣除该数字。这就产生了一个估计的零售库存。然后将按成本计算的可供销售商品总额除以可供零售的商品总额,得出所有商品的成本零售比。最后,当采用成本零售比时,以零售价计价的存货被转化为以成本计价的期末存货。。

使用零售库存法的主要优点之一是,它实际上不需要进行实物盘点。如果需要年终盘点,使用零售库存法可以加快盘点过程,因为柜台只需要记录物品的零售价格。使用零售库存法的另一个潜在好处是,它提供了一种快速、准确的方法来创建库存价值报告。

- 发表于 2022-02-06 15:44

- 阅读 ( 136 )

- 分类:商业金融

你可能感兴趣的文章

循环计数(cycle count)和实物盘存(physical inventory)的区别

关键区别–周期盘点与实际库存 存货占流动资产的很大一部分,应加以有效管理。一般公认会计原则(GAAP)和美国国税局(IRS)规则要求公司每年对全部存货进行盘点,或实行永续盘存制。周期盘点与实物盘点的关键区别在...

永续盘存制(perpetual inventory system)和连续盘存(continuous stock taking)的区别

永续盘存制(perpetual inventory system)和连续盘存(continuous stock taking)的区别 永续盘存制与连续盘存制的主要区别在于,永续盘存制是一种存货估价方法,存货的增加或减少是在**或购买后立即记录的,而连续盘存是指对存货进行实...

后进先出清算

什么是后进先出清算(a lifo liquidation)? 后进先出清算是指公司首先**最近获得的存货。当使用后进先出(后进先出)存货成本计算方法的公司清算其旧的后进先出存货时,就会发生这种情况。后进先出清算发生在当前销售超过购...

先进先出(fifo)和后进先出法存货计价方法(lifo methods of inventory valuation)的区别

库存是零售业和**业最大的资产之一,包括原材料、在产品和产成品,是企业最重要的方面之一。没有有效和高效的管理可能会导致业务失败。这是因为库存是用来确定企业盈利能力,通过评估成本的****。虽然有后进先出(LIFO...

如何我选择最好的盘点方法?(i choose the best inventory method?)

选择使用哪种存货方法对公司来说可能很重要,因为它通常会对资产负债表、财务报...

什么是制造业库存管理的最佳建议?(the best tips for manufacturing inventory management?)

对于生产企业来说,制造库存管理通常是一个详细的过程。这些组织可以有许多零部...

什么是库存计划的基础知识?(the basics of inventory scheduling?)

当涉及到适当的库存计划时,有一些基础知识可以使这一过程对任何类型的企业都更...

什么是存货对账的步骤是什么?(the steps for inventory reconciliation?)

存货对账包括两个步骤:实物对账和会计对账。实物盘点步骤,包括制作书面库存记...

什么是库存(inventory?)

库存是指在任何给定时间,商店或工厂中所包含的货物和/或材料的总量。为了下订单...

什么是库存流?(inventory flow?)

库存流表示公司用于在公司内移动消费品或原材料的系统。制造商、餐馆、零售店、...