总预算(master budget)和现金预算(cash budget)的区别

总预算与现金预算的主要区别在于,总预算是一种财务预测,包括所有收入和支出,而现金预算则记录会计期间现金流入和流出的预测结果。因此,现金预算成为总预算的一个组成部分。预算被用作评估和控制绩效的主要标准;因此,预算被认为是组织成功的关键。

内容1。概述和主要区别2。什么是总预算3。什么是现金预算4。并列比较——主预算与现金预算5。摘要

什么是总预算(master budget)?

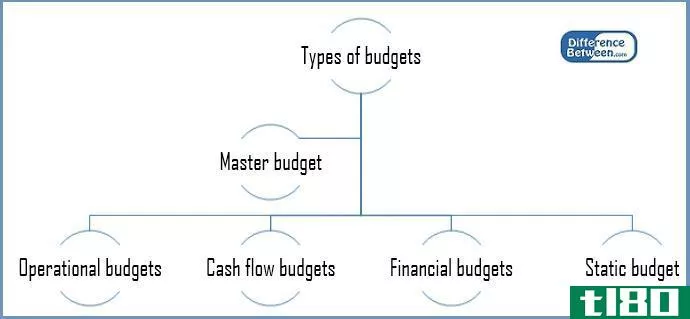

总预算是一个会计年度内所有业务要素的财务预测,通过汇总其他一些职能预算编制而成。这些不同的预算在性质上是相互关联的,共同提供了下一个财政期间的会计估计。每个部门将编制单独的预算,净结果将记录在总预算中。

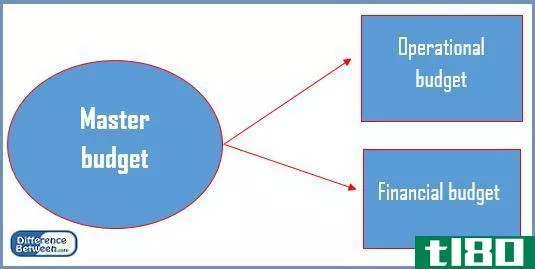

总预算有两个主要组成部分,即业务预算和财务预算。

和现金预算(cash budget)的区别1")

图1:总预算的组成部分

作为一种解释性文本,包括对公司战略方向的解释,总预算在实现公司目标方面所起的作用,以及为实现上述目标而采取的管理措施。总预算通常以整个财政年度的月度或季度格式呈现。其他各种文件也可与总预算一起提交,以协助作出明智的决策。预算中包括一份由根据信息计算得出的关键财务比率组成的文件。这些比率将有助于了解总预算是否根据过去的实际结果编制。

编制总预算需要组织内所有部门的人员投入。有一种倾向,部门经理高估支出,低估收入,以便轻松完成预算。此外,由于商业环境不断变化,预算经常被批评为过于僵化而无法坚持。

什么是现金预算(cash budget)?

现金预算预测下一年企业的预期现金流入和流出。本预算的主要目的是确保该期间有足够的流动资金。如果一家公司没有足够的流动资金来经营,它必须通过发行股票或举债来筹集更多的资金。

净现金流量预测将按现金流入和流出之间的差额计算。如果出现负现金流,这将预示着公司在某一时刻很可能在日常运营中遇到困难。造成这种情况的一些因素可能是,

- 应收账款需要更长的时间来结算到期款项

- 这家公司正在提前结算应付账款

- 有一些闲置资产不会产生经济活动

通过提供解决方案将上述情况的负面影响降到最低,公司的现金流状况可以得到改善。

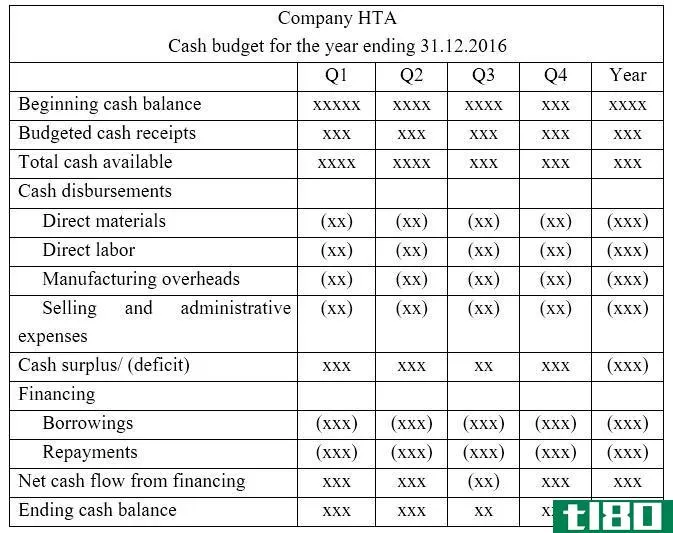

以下是现金预算的格式。

和现金预算(cash budget)的区别2")

总预算(master budget)和现金预算(cash budget)的区别

| 总预算与现金预算 | |

| 总预算是由所有收入和支出组成的财务预测。 | 现金预算记录会计期间现金流入和流出的估计结果。 |

| 组件 | |

| 总预算是许多子预算的集合。 | 现金预算是总预算的组成部分。 |

| 净结果 | |

| 总预算的净结果称为净利润或净亏损。 | 现金预算的净结果称为盈余或赤字。 |

总结 - 总预算(master budget) vs. 现金预算(cash budget)

主预算和主预算之间的差异主要取决于主预算和主预算之间的差异。合并所有子预算编制的预算称为总预算,而包含现金流入和流出预测的预算称为现金预算。如果预算得到有效利用,它们可以带来更广泛的利益,包括收入增长和有效的成本控制。