你可能感兴趣的文章

2008年金融危机的主要参与者:他们现在在哪里?

看看2008年金融危机和随之而来的金融危机期间的一些主要参与者,看看他们在危机之后的几年里的表现。回顾一下这些主要参与者在金融市场陷入混乱时的所作所为,以及他们在金融危机10周年纪念日的表现。 财政部长保尔...

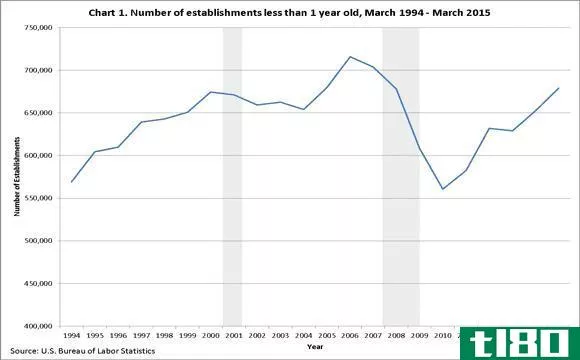

金融危机10年后:对小企业的影响

...说,2008年的金融危机对小企业的冲击比大企业更大。 2008年金融危机对小企业的一些影响是:企业开始减少;许多企业裁员或干脆倒闭,商业贷款大幅减少。 2008年金融危机之后的十年,小企业的经济状况大大改善,扭转了危机...

10多年后,2008年金融危机的教训

...过熊市,更没有经历过危机。下一次出现的时候,我们会看到他们有多坚强。 想象起来很疯狂,但Facebook(FAANG股票的“F”)直到2012年才上市,亚马逊、苹果、谷歌和Netflix都是上市公司,但规模远小于今天。毫无疑问,他们...

美联储推出历史性刺激措施以遏制危机

...达到30%。 这是2008-09年金融危机期间的三倍,下图显示了自1948年以来经季节性调整的月度失业率,灰**域代表衰退。在此期间,最高的失业率是1982年底的10.8%,我们必须进一步追溯到大萧条时期,才能找到任何接近布拉德预测...

是2007年的金融危机吗?

...人认为是大萧条以来最严重的金融灾难。有人估计,2007年金融危机造成的损失远远超过了20世纪30年代的创伤,因为现代危机对全球经济的影响要大得多。2007年的金融危机虽然始于美国,但像海啸一样迅速席卷国界,造成了广泛...

ie752626

0 篇文章