金融风险管理

什么是风险管理(risk management)?

在金融界,风险管理是识别、分析、接受或减轻投资决策不确定性的过程。从本质上讲,风险管理发生在投资者或基金经理分析并试图量化投资中可能出现的损失,如道德风险,然后根据基金的投资目标和风险承受能力采取适当的行动(或不行动)。

风险与回报密不可分。每项投资都涉及一定程度的风险,在美国国库券的情况下,这种风险被视为接近于零;在高度通胀的市场中,新兴市场股票或房地产等投资的风险被视为非常高。风险可以用绝对值和相对值来量化。对不同形式风险的深入了解有助于投资者更好地了解不同投资方法所涉及的机会、权衡和成本。

关键要点

- 风险管理是识别、分析、接受或减轻投资决策不确定性的过程。

- 在投资界,风险与回报密不可分。

- 存在各种各样的策略来确定风险;其中最常见的是标准差,一种围绕中心趋势的离散度的统计度量。

- 贝塔,也被称为市场风险,是衡量一只股票相对于整个市场的波动性或系统风险。

- 阿尔法是衡量超额收益的一种方法;采用积极策略战胜市场的基金经理会面临阿尔法风险。

1:49

什么是风险管理?

了解风险管理

风险管理在金融领域无处不在。当投资者购买美国国债而不是公司债券时,当基金经理用货币衍生品对冲其货币敞口时,当银行在发放个人信用额度之前对个人进行信用检查时,就会发生这种情况。股票经纪人使用期权和期货等金融工具,而基金经理则使用投资组合多样化、资产配置和头寸调整等策略来减轻或有效管理风险。

风险管理不足可能会对公司、个人和经济造成严重后果。例如,2007年的次贷危机引发了经济大萧条,其根源在于糟糕的风险管理决策,比如贷款机构向信用不良的个人提供抵押贷款;购买、打包和转售这些抵押贷款的投资公司;以及过度投资于重新包装但仍有风险的抵押贷款支持证券(MBS)的基金。

风险管理工作原理

我们倾向于用消极的术语来看待“风险”。然而,在投资领域,风险是必要的,与理想的业绩密不可分。

投资风险的一般定义是偏离预期结果。我们可以用绝对值来表示这种偏差,也可以用相对值来表示,比如市场基准。

尽管这种偏离可能是正面的,也可能是负面的,但投资专业人士普遍接受这样一种观点,即这种偏离意味着你的投资有某种程度的预期结果。因此,为了获得更高的回报,人们期望接受更大的风险。这也是一个普遍接受的观点,即风险的增加表现为波动性的增加。虽然投资专业人士不断寻求,偶尔也会找到降低这种波动性的方法,但他们之间对于如何最好地做到这一点并没有明确的共识。

投资者应该接受多大的波动性,完全取决于个人投资者对风险的承受能力,如果是投资专业人士,则取决于他们的投资目标所允许的承受能力。最常用的绝对风险指标之一是标准差,这是一种围绕中心趋势的离散度统计度量。你看一项投资的平均回报率,然后找到它在同一时期的平均标准差。正态分布(人们熟悉的钟形曲线)表明,投资的预期回报率很可能与67%的平均值有一个标准差,与95%的平均值有两个标准差。这有助于投资者从数字上评估风险。如果他们相信自己在财务和情感上都能承受风险,他们就会投资。

例子

例如,在1992年8月1日至2007年7月31日的15年期间,标准普尔500指数的平均年化总回报率;p500为10.7%。这个数字揭示了整个时期发生了什么,但并没有说明这一过程中发生了什么。S&;的平均标准差;同期p500指数为13.5%。这是15年期间在最多给定点的平均回报和实际回报之间的差异。

当应用钟形曲线模型时,任何给定的结果在67%的时间内应在平均值的一个标准差内,在95%的时间内应在两个标准差内。因此,标准普尔500指数的投资者可以预期,在这段时间内的任何一个给定点,回报率为10.7%,加上或减去13.5%的标准差,约占67%;他还可以假设27%(两个标准差)的增加或减少95%的时间。如果他能承受损失,他就投资。

风险管理与心理学

虽然这些信息可能会有所帮助,但并不能完全解决投资者的风险担忧。行为金融学领域为风险等式提供了一个重要的元素,证明了人们如何看待收益和损失之间的不对称性。在1979年由阿莫斯·特沃斯基和丹尼尔·卡尼曼引入的行为金融学领域,前景理论的语言中,投资者表现出了对损失的厌恶。Tversky和Kahneman证明,投资者对亏损带来的痛苦的重视程度大约是盈利带来的良好感觉的两倍。

通常,投资者真正想知道的不仅仅是一项资产偏离预期结果的程度,而是分布曲线左尾向下看的情况有多糟糕。风险价值(VAR)试图为这个问题****。VAR背后的理念是量化在给定的信心水平下,在一个确定的时期内,投资的损失有多大。例如,下面的陈述将是VAR的一个例子:“在95%的置信水平下,在两年的时间范围内,1000美元投资的最大损失是200美元。”置信水平是基于投资的统计特征及其分布曲线形状的概率陈述。

当然,即使是VAR这样的指标也不能保证5%的情况会更糟。像1998年对冲基金长期资本管理(Long Term Capital Management)遭遇的那次惊人的崩溃提醒我们,可能会发生所谓的“离群事件”。就长期资本管理公司而言,异常事件是俄罗斯**拖欠其未偿主权债务,这一事件有可能使对冲基金破产,该基金的高杠杆头寸超过1万亿美元;如果它破产了,它可能会导致全球金融体系崩溃。美国**设立了一个36.5亿美元的贷款基金来弥补长期资本公司的损失,这使得该公司能够在市场波动中生存下来,并在2000年初有序地进行清算。

贝塔和被动风险管理

另一个以行为倾向为导向的风险度量是支取,指的是资产回报率相对于上一个高点为负的任何时期。在测量水位下降时,我们试图解决三个问题:

- 每个负周期的大小(有多坏)

- 每次的持续时间(多长时间)

- 频率(频率)

例如,除了想知道一只共同基金是否超过了标准普尔500指数,我们还想知道它的相对风险有多大。其中一个指标是贝塔(称为“市场风险”),基于协方差的统计特性。贝塔值大于1表示风险高于市场,反之亦然。

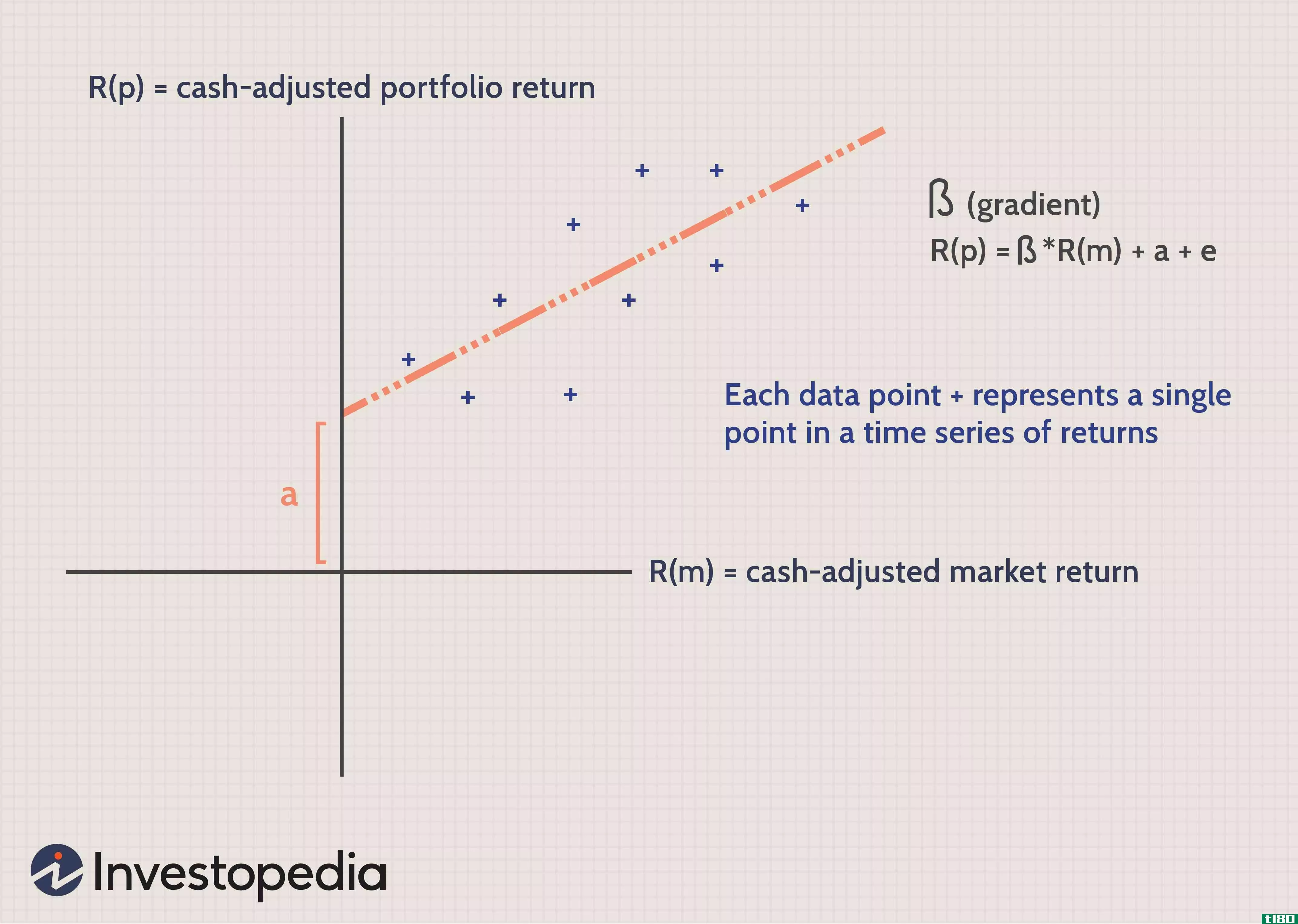

Beta有助于我们理解被动风险和主动风险的概念。下图显示了特定投资组合R(p)与市场回报率R(m)的回报时间序列(每个数据点标有“+”)。回报是现金调整的,因此x轴和y轴相交的点就是现金等价回报。通过数据点绘制一条最佳拟合线,我们可以量化被动风险(β)和主动风险(α)。

这条线的梯度就是它的β。例如,梯度为1.0表示市场回报每增加一个单位,投资组合回报也增加一个单位。采用被动管理策略的基金经理可以尝试通过承担更多的市场风险(即贝塔值大于1)来增加投资组合回报,或者通过将投资组合贝塔值降低到1以下来降低投资组合风险(和回报)。

主动风险管理

如果市场或系统风险水平是唯一的影响因素,那么投资组合的回报率将始终等于贝塔调整后的市场回报率。当然,情况并非如此:由于许多与市场风险无关的因素,回报率会有所不同。遵循积极策略的投资经理会承担其他风险,以获得超过市场表现的超额回报。主动策略包括利用股票、行业或国家选择、基本面分析、头寸规模和技术分析的策略。

积极的经理们正在寻找一个阿尔法,即超额回报的衡量标准。在我们上面的图表示例中,alpha是未用beta解释的投资组合回报量,表示为x轴和y轴交点与y轴截距之间的距离,可以是正的,也可以是负的。在追求超额回报的过程中,积极的管理者让投资者面临阿尔法风险,即他们的押注结果将被证明是负的而不是正的风险。例如,基金经理可能会认为能源行业的表现会超过标准普尔500指数;并提高她在该行业的投资组合权重。如果意外的经济发展导致能源股大幅下跌,管理者可能会表现不佳,这是阿尔法风险的一个例子。

风险成本

一般来说,一只活跃的基金及其管理人越是显示出自己能够产生阿尔法收益,他们就越倾向于向投资者收取更高的阿尔法收益的费用。对于指数基金或交易所买卖基金(ETF)这样的纯被动工具,你可能需要支付1到10个基点的年度管理费,而对于采用复杂交易策略、涉及高资本承诺和交易成本的高辛烷值对冲基金,投资者需要支付200个基点的年费,另外把20%的利润还给经理。

被动和主动策略(或分别为贝塔风险和阿尔法风险)之间的定价差异鼓励许多投资者尝试并分离这些风险(例如,为假设的贝塔风险支付较低的费用,并将其更昂贵的风险集中于特定的阿尔法机会)。这就是众所周知的可移植alpha,即总回报的alpha部分与beta部分是分开的。

例如,一个基金经理可能会声称有一个积极的部门轮换策略来击败标准普尔500指数;作为证据,该指数的年化平均跌幅为1.5%。对投资者来说,超额收益的1.5%是经理人的价值,即阿尔法,投资者愿意支付更高的费用来获得它。其余的总回报,是什么S&;p500本身的收入,可以说与经理的独特能力无关。便携式α策略使用衍生工具和其他工具来完善他们如何获得和支付其暴露的α和β成分。

- 发表于 2021-05-31 12:23

- 阅读 ( 116 )

- 分类:商业金融

你可能感兴趣的文章

经济学(economics)和金融(finance)的区别

...品和****,包括其生产和消费,以及影响它们的因素,而金融学是管理可用资金的科学。对比图 经济与金融比较图 经济学金融定义 经济学是一门研究商品和服务的管理,...

会计(accounting)和金融(finance)的区别

...金融****、高级金融研究、国际金融管理、财务报告、,风险管理、金融衍生品和项目规划。在融资方面,涉及到几个综合性的话题。所涵盖的科目可能因学生所修金融课程的性质而异。什么是金融职业(a career in finance)?金融职...

会计(accounting)和金融(finance)的区别

...在财政年度结束时确定公司的财务状况和盈利能力。它和金融不完全一样。从技术上讲,金融是经济学的一部分,与资源配置和管理有关。 会计的目的是向使用者提供公司的财务信息,以便作出合理的决策,而财务则侧重于与...

商务专业:金融

...学位——经济学是研究生产、消费和财富分配的学科。 风险管理程度-风险管理是对风险识别、评估和管理的研究。 纳税程度——纳税是对纳税评估和纳税准备的研究。 金融专业的课程 主修金融的商科专业学生将在其学术...

我应该获得金融学位吗?

...生们学习一系列与金融相关的主题,包括会计、经济学、风险管理、金融分析、统计学和税务。 金融学位类别 学院、大学或商学院可获得四种基本类型的金融学位: 副学士学位:专注于金融的副学士学位通常可以在两年...

什么是金融风险?(financial risk?)

... 金融风险是指任何类型的金融投资存在的机会量。通常,目标是确保风险较低的投资,因为这些投资更有可能获得回报。个人和公司投资者在执行在任何投资市场上购买股...

什么是银行管理学院?(the bank administration institute?)

...想法、战略和解决方案。例如,其中一些活动可能集中在风险管理、降低成本和创收等主题上。该组织还为银行官员提供教育项目,希望他们能够扩大对成功运营零售银行所需知识的了解。。 ...

什么是金融服务管理局?(the financial services authority?)

... 金融服务管理局(FSA)在21世纪初监管英国经济中的抵押贷款和金融交易部门。这个独立机构的成立是为了消除金融欺诈,保护消费者免受市场操纵。消费者和银行官员能...

什么是全球金融风险?(global financial risk?)

...险而开发的。企业、政府和监管机构为全球决策者提供了风险管理人员社区。这些官员拥有最先进的风险分析和风险管理流程和工具。在金融危机时期,预计会采取积极的应对措施。 ...

什么是金融机构的风险?(the risk in financial institutions?)

... 潜在的缺乏透明度是金融机构面临的一个风险。许多全球资本市场在某个时候通过金融机构的渠道运行,包括投资银行和对冲基金和共同基金等资金管理公司。在某些金融服务领域加强监管,...

0 篇文章