有两种主要类型的个人退休账户(IRA)可供您选择,无论您选择传统的个人退休账户或罗斯个人退休账户,或两者的一些组合,您将获得税收优惠的方式来投资您的钱长期。...

有两种主要类型的个人退休账户(IRA)可供您选择,无论您选择传统的个人退休账户或罗斯个人退休账户,或两者的一些组合,您将获得税收优惠的方式来投资您的钱长期。

但有一些爱尔兰共和军的投资策略,可以真正提高你的退休储蓄。

关键要点

- 尽可能早地开始储蓄,即使你不能贡献最大值。

- 在年初或按月分期付款,以获得更好的复利效果。

- 当你的收入增加时,考虑将传统个人退休账户中的资产转换成罗斯账户。你以后会高兴的。

爱尔兰共和军是如何运作的?

如果你是个体户或小企业主,任何一种个人退休账户都是一个很好的方式来为你的退休储蓄,并获得税收减免。

无论哪种情况,你都可以在2020年和2021年的纳税年度每年投资6000美元,如果你年满50岁,还可以再投资1000美元。你可以有多个个人退休账户,但这是一个或多个个人退休账户的限制。 有一个很大的区别:

- 传统的个人退休账户可以让你立即获得税收减免,这意味着你投入的金额将从你当年的总应税收入中扣除。你只有在退休并开始把钱取出来后才需要交税。

- 罗斯爱尔兰共和军并不能让你立即获得税收减免。那一年你要为那笔钱交所得税。但当你退休后开始取出来的时候,所有的余额都是免税的。

一对配偶中只有一人没有收入的夫妇可以绕过这个限制。有收入的配偶可以代表另一方向配偶个人退休账户供款。要做到这一点,你必须结婚并共同存档。这适用于传统或罗斯个人退休账户。

2021年3月17日,美国国税局(IRS)宣布,2020纳税年度所有纳税人的联邦所得税申报截止日期将自动从2021年4月15日延长至2021年5月17日。这也将其他与税收相关的截止日期推后;例如,爱尔兰共和军缴款的截止日期通常是4月15日,但纳税人今年将有额外的时间。

到2021年6月15日为止,受2021年德克萨斯州冬季风暴影响的纳税人必须提交各种个人和企业纳税申报表,缴纳税款,并缴纳2020年爱尔兰共和军会费(美国国税局于2021年2月22日宣布延长对2021年冬季风暴灾民的救助。)

传统IRA

关于传统个人退休账户的税收减免。如果您或您的配偶都没有401(k)或其他退休计划,您可以扣除您当年的全部供款,最高限额。如果你们中的任何一个被保险计划覆盖,扣除额可能会减少或取消。

传统的个人退休帐户可以延期纳税。也就是说,在你建立基金的这些年里,你将不用为这些钱缴税。然而,当你提取资金时,你将为全部余额支付普通所得税。

你也必须在你72岁的日历年之后的4月1日开始接受最低分配要求(RMD)。RMD的年龄过去是70岁½ 但随着2019年12月通过的《建立每个社区促进退休(安全)法案》提高到72岁。

罗斯伊拉斯

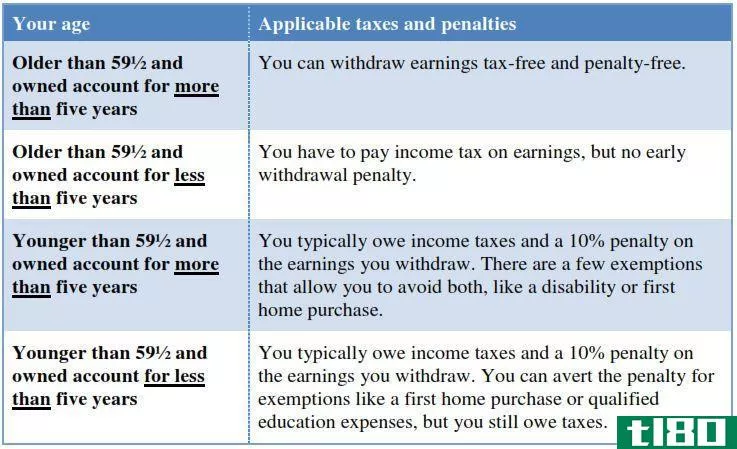

如前所述,有了Roth个人退休账户,你的捐款就不会得到预先的税收减免。但如果你是59岁,取款是免税的½ 或更久,且账户已开立至少五年。

没有要求的最低分配。你已经交了应交的税,所以国税局不在乎你何时或是否把钱拿出来。你甚至可以把它作为免税遗产留给你的继承人。

Roth IRA的资格受收入限制。如果你赚得太多,你的资格将受到限制或取消。收入限额逐年调整:

- 2021年,单身人士的申请范围为125.00美元至14万美元,已婚夫妇共同申请的申请范围为19.8万美元至20.8万美元。

- 2020年,单身申请者的申请范围为12.4万美元至13.9万美元,已婚夫妇共同申请的申请范围为19.6万美元至20.6万美元。

最佳策略

无论你选择哪种类型的个人退休账户(你可以两者兼有),你都可以通过以下一些简单的策略来增加你的储蓄。

1.早点出发

复利会产生滚雪球效应,特别是当它是递延税或免税的时候。你的投资回报是再投资,并产生更多的回报,这是再投资,以此类推。你的钱复合的时间越长,你的个人退休账户余额就越大。

如果你不能在任何一年里提供最高数额的捐款,不要气馁。尽你所能投资。即使是很小的贡献,只要有足够的时间,也可以大大扩大你的储蓄规模。

2.不要等到纳税日

许多人在报税时,通常在次年4月15日缴纳个人所得税。当你等待的时候,你就剥夺了你的贡献成长15个月的机会。你还冒着在市场高点进行全部投资的风险。

在纳税年度开始时缴纳税款可以使其在更长的时期内复利。另外,每月做少量的捐款在你的预算中更容易,而且仍然能让你找到正确的地方。

如果你持有个人退休账户的股票,那么在整个纳税年度内每月缴纳相等的费用是个好主意。这种策略被称为美元成本平均法。它消除了市场时机的猜测,并帮助你制定一个有纪律的方法来为退休储蓄。

3.想想你的整个投资组合

你的个人退休账户可能只是你为未来存钱的一部分。这些钱中的一部分可能存在正规的应税账户中。财务顾问通常建议根据纳税方式将投资分配到各个账户。

通常情况下,这意味着股息作为普通收入征税的债券最好是由ira购买,以推迟纳税。产生资本利得的股票按较低的税率征税,因此最好用于应纳税账户。

但实际上,并不总是那么简单。例如,一个积极管理的共同基金,可能会产生很多应纳税的资本收益分配,在个人退休账户中可能会做得更好。被动管理的指数基金,可能产生更低的资本收益分配,在应税账户中可能是好的。

如果你的大部分退休储蓄都在雇主赞助的计划中,比如401(k)计划,而且投资相对保守,你可能会用你的个人退休账户来增加冒险性。它可以提供一个向小盘股、新兴外国市场、房地产或其他类型的专门基金进行多样化投资的机会。

4.考虑投资个股

共同基金是最受欢迎的爱尔兰共和军投资,因为他们很容易,并提供多样化。尽管如此,它们跟踪具体的基准,而且往往比平均水平差不了多少。

如果你有专业知识和时间挑选个人股票,那么你可能有办法获得更高的退休投资回报。

投资个股需要更多的研究,但它可以为你的投资组合带来更高的回报。一般来说,个股可以给你更多的控制权,更低的管理费,更高的税收效率。

5.考虑转为罗斯个人退休账户

对一些纳税人来说,将现有的传统个人退休账户转换为罗斯个人退休账户可能是有利的。如果你退休后的税率比现在高,那么罗斯账户通常更有意义。

从传统的个人退休账户到罗斯账户,你可以兑换多少钱是没有限制的。而且Roth转换也没有收入资格限制。实际上,这些规则为那些赚了太多钱而不能直接向Roth捐款的人提供了一种方式,他们可以通过滚动支付传统的IRA来资助Roth。

当然,在你把这些钱兑换成罗斯的那一年里,你必须为这些钱缴纳所得税。 这可能是相当可观的,所以在你做任何决定之前先看看数字。

下面是一个简单的例子。假设你在22%的边际税率范围内,你想转换50000美元的传统个人退休账户。你至少欠11000美元的税。另一方面,当你将来从你的Roth个人退休账户取钱时,你将不欠任何税。这包括你投资赚的钱。

基本上可以归结为现在还是以后接受税收打击更有意义。你的时间跨度越长,转换就越有利。这是因为新的Roth账户的收入现在是免税的,还有更多的时间来复合。你也不用担心五年期的规定。

6.指定受益人

如果你不指定受益人,你退休账户的收益可能会受到遗嘱认证费用的影响,并且容易受到你所有债权人的影响。此外,它的递延税复利也将被削减。

为你的个人退休账户指定受益人可以让它在你死后继续增长。

增加受益人不仅避免了这些问题,而且如果受益人是配偶、永久残疾、慢**患或比账户所有者年轻10岁的人,则可以允许继承人通过在其一生中接受分配而不是一次性付款来延长延期税款。继承爱尔兰共和国的个人受益人或非个人实体必须在10年内按照新的担保法兑现全部金额。

配偶可以选择将你的个人退休账户转存到一个新账户,在他们72岁之前不必开始接受分配。然后,你的配偶可以将账户留给另一个受益人,这将重新调整分配要求。

如果你想指定一个以上的受益人,只需将你的个人退休账户分为不同的账户,每个人一个。

根据你留给继承人的个人退休账户的类型,有单独的受益人规则。咨询你的财务顾问,确保你使用的是最节税的税收策略。