年轻人现在的税率往往比退休时要低,这也是为什么Roth ira是千禧一代的理想选择。...

年轻人现在的税率往往比退休时要低,这也是为什么Roth ira是千禧一代的理想选择。

罗斯的个人所得税并不像传统的个人所得税那样享受先期减税。但你不会对账户中的任何收入或合格的分配欠税。对于千禧一代和其他年轻投资者来说,这可能意味着几十年的免税增长,然后是退休期间的免税收入。

关键要点

- 如果你现在的税率比退休期间预期的要低,那么Roth ira是理想的退休储蓄账户。

- 千禧一代准备充分利用罗斯爱尔兰共和军的税收优惠和数十年的免税增长。

- 你现在就要交税了,但退休后取款是免税的。

你越早开始建立你的储蓄,你就越有可能有足够的储蓄过一个舒适的退休生活。尽早开始储蓄的一个好方法是使用Roth个人退休账户。

罗斯个人退休账户的优势

为退休储蓄的最好方法之一是使用罗斯个人退休账户。这些税收优惠账户提供了许多好处:

- 你不会得到预先的税收减免(就像传统的个人所得税一样),但是你的捐款和收入可以免税。

- 退休期间的提款是免税的。

- 有 无需最低分配 (RMDs),这使得Roth IRAs成为理想的财富转移工具。

- 你可以在任何年龄作出贡献,只要你有“收入”和 不要赚太多钱。

- 如果你赚了太多的钱而不能直接捐款,你可以合法地 用后门罗斯爱尔兰共和军绕过这些限制。

- 如果你向Roth个人退休账户(或传统的个人退休账户)供款,你可能有资格获得储蓄者的税收抵免,这可以从你的税收中扣除多达2000美元(如果你是夫妻共同申报,则为4000美元)。

Roth IRA对年轻的投资者尤其有价值,比如出生于1981年至1996年的千禧一代,他们在退休前还有很多年的积蓄。

千禧一代面临的财务挑战

千禧一代以精通科技而闻名。但他们也被称为一代人,在经济负担方面面临完美风暴。以下是其中一些:

- 沉重的学生债务:自上世纪80年代以来,大学学费翻了一番多,学生贷款债务达到历史最高水平。

- 不断上涨的房价:更高的房价和更大的首付意味着大多数千禧一代要等更长的时间才能买房(如果他们真的买房的话)。

- 房租飞涨:因为买不起房子,千禧一代把钱花在房租飞涨上,而不是建立公平。

- 就业不足:由于就业趋势的变化,工作场所的技能普遍不匹配。许多千禧一代都是靠旁听演出过活的。

- 照顾年迈的父母:越来越多的千禧一代在照顾年迈的父母,他们也在花更多自己的钱来照顾年迈的父母。

- 通货膨胀:100万美元曾经是退休储蓄的好目标。但由于通货膨胀,预计40年后这一数额的支出能力将相当于27万美元。

为什么roth IRA对千禧一代有意义

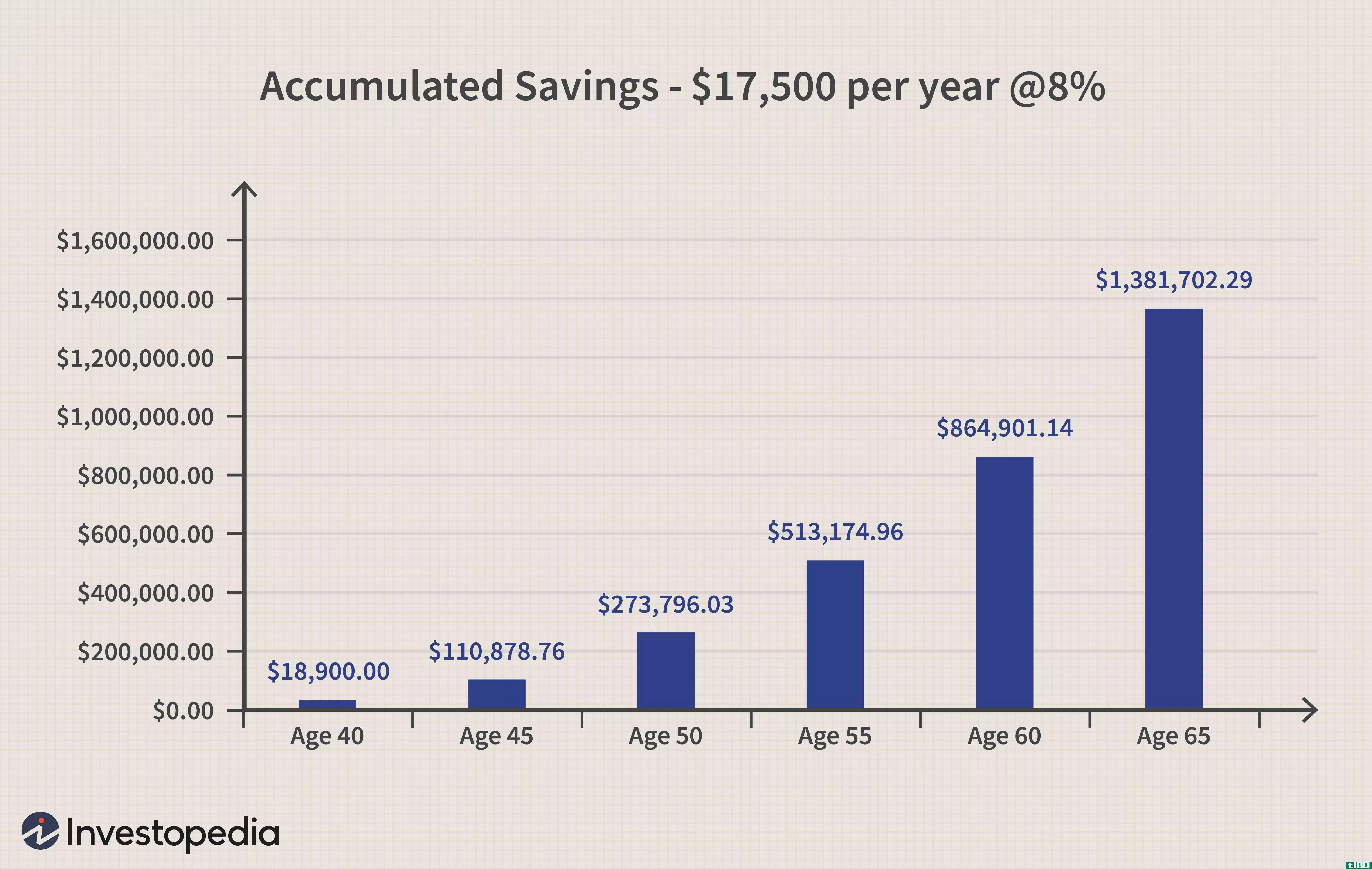

这些财务挑战会让千禧一代为退休储蓄变得棘手。但由于时间(千禧一代的超能力)和复利的力量,即使是很小的贡献,到退休的时候也会变成一个可观的储蓄。

41%

2018年千禧一代新开设的Roth IRA账户的百分比。

更重要的是,随着年龄的增长,许多千禧一代人将挣更多的钱,并会遭遇更高的税率等级。这就是为什么这很重要。

一旦你把钱投进罗斯,你就完税了,只要你遵守取款规则。这意味着许多年轻人将以较低的税率(早期)纳税,并在退休期间享受免税取款,而他们更有可能处于较高的税率等级。

你可能会欠税和10%的罚款对不合格的分配。

roth IRA的工作原理

你可以上网,在几分钟内打开一个罗斯个人退休账户。大多数Roth IRA提供商都有一个简化的流程。如果你需要帮助,你可以与客户代表交谈(或现场聊天)。

roth ira供款限额

在2020年和2021年,你每年可以为罗斯个人退休账户贡献多达6000美元。 另外还有1000美元的“补缴款”,但只适用于50岁及以上的人。但是,您不必一次存入全部供款。从1月1日到次年4月中旬的纳税年度申报截止日期,您有15个月的时间来最大化您的供款。

罗斯爱尔兰共和军收入限额

美国国税局对那些想为罗斯个人退休账户供款的人的收入有规定。你必须有“挣来的收入”才能贡献给罗斯,你贡献的不能超过你从工资和其他收入中挣来的。所以如果你赚了4000美元,那就是你能贡献的最多了。

美国国税局还制定了一个年度收入限制,这意味着你可能无法为Roth捐款,或者你的捐款可能会被减少或完全淘汰。逐步取消的收入限制还取决于您的纳税申报状况,例如单身或已婚人士提交联合纳税申报表。

2020

到2020年,如果一个纳税申报人的收入达到或超过13.9万美元,他们就不能向一个罗斯公司缴纳税款。如果您的捐款在12.4万美元到13.9万美元之间,您的捐款将减少。

如果你是夫妻共同申请,你必须赚不到206000美元才能供款,如果你在2020年的收入在196000美元到206000美元之间,你的供款就会减少。

2021

2021年,收入限制有所提高。如果您在2021年的收入为14万美元或以上,禁止单身人士向罗斯个人退休账户供款。单身人士的收入逐步减少范围为12.5万美元至14万美元。

对于提交联合纳税申报表的已婚夫妇来说,如果你的收入在208000美元或以上,你就不能向Roth缴纳税款。2021年收入逐步减少的范围是19.8万美元至20.8万美元。

罗斯爱尔兰共和军撤退规则

Roth IRA的退出规则比传统的IRA和雇主赞助的计划(如401(k)s)更灵活。你可以在任何时候,出于任何原因,提取你的罗斯个人退休账户供款,而无需缴税。以及退休期间的收入提取(或者至少,当你年满59岁时)½) 也免税。

当然,如果你现在是千禧一代,这对你现在没有帮助。但退市规定也有例外,可以帮助千禧一代解决财务问题。

一个好的被称为首次购房例外。如果你是第一次买房的话,你可以用你的Roth的1万美元来购买、建造或重建房子。满足这一限制比听起来容易:如果你自拥有住房至少两年了,美国国税局认为你是首次购房者。这1万美元可以用来支付一处房产的首付,也可以用来支付出乎意料的高额成交成本。

10年

根据SmartAsset的一份报告,节省20%首付所需的时间。

如果这笔钱将用于支付高等教育费用,或用于支付5000美元的生育或领养费用,你也可以免收罚款。

投资你的罗斯

投资者最大的优势是时间。千禧一代的投资者有时间利用复利的力量。但他们也有好几年的时间来抵御股市的波动。

罗斯个人退休账户是你投资的账户。这不是一项独立的投资。

历史表明,尽管经济衰退不可避免,但投资会随着时间的推移而升值。因此,千禧一代可以承担更多的风险,通过以下投资获得更高的潜在回报:

- 个股: 成长股和分红股尤其受欢迎。

- 共同基金: 有 指数基金和主动管理基金。成长型股票共同基金是许多投资者的理想选择。

- 目标日期: 决定你想在哪一年退休,然后选择一只匹配的基金。例如,如果您想在2040年退休,请选择(假设的)XYZ 2040目标日期基金。当你离退休越来越近时,这些基金会自动地从高风险投资重新平衡到低风险投资。

- 交易所买卖基金(ETF): etf与共同基金类似,它们通常跟踪一个指数,但每年的成本通常较低。

- 房地产: 你可以持有Roth个人退休账户的房地产投资, 但你需要一个 自我指导的罗斯·艾拉这样做。

底线

如果你有收入并符合收入限制,罗斯个人退休账户可以是一个很好的退休储蓄工具。但请记住,这只是整体退休战略的一部分。如果可能的话,向其他退休账户供款也是个好主意。这样,你可以提高你的储蓄,以帮助确保你准备退休,即使这是几十年后。