你可能感兴趣的文章

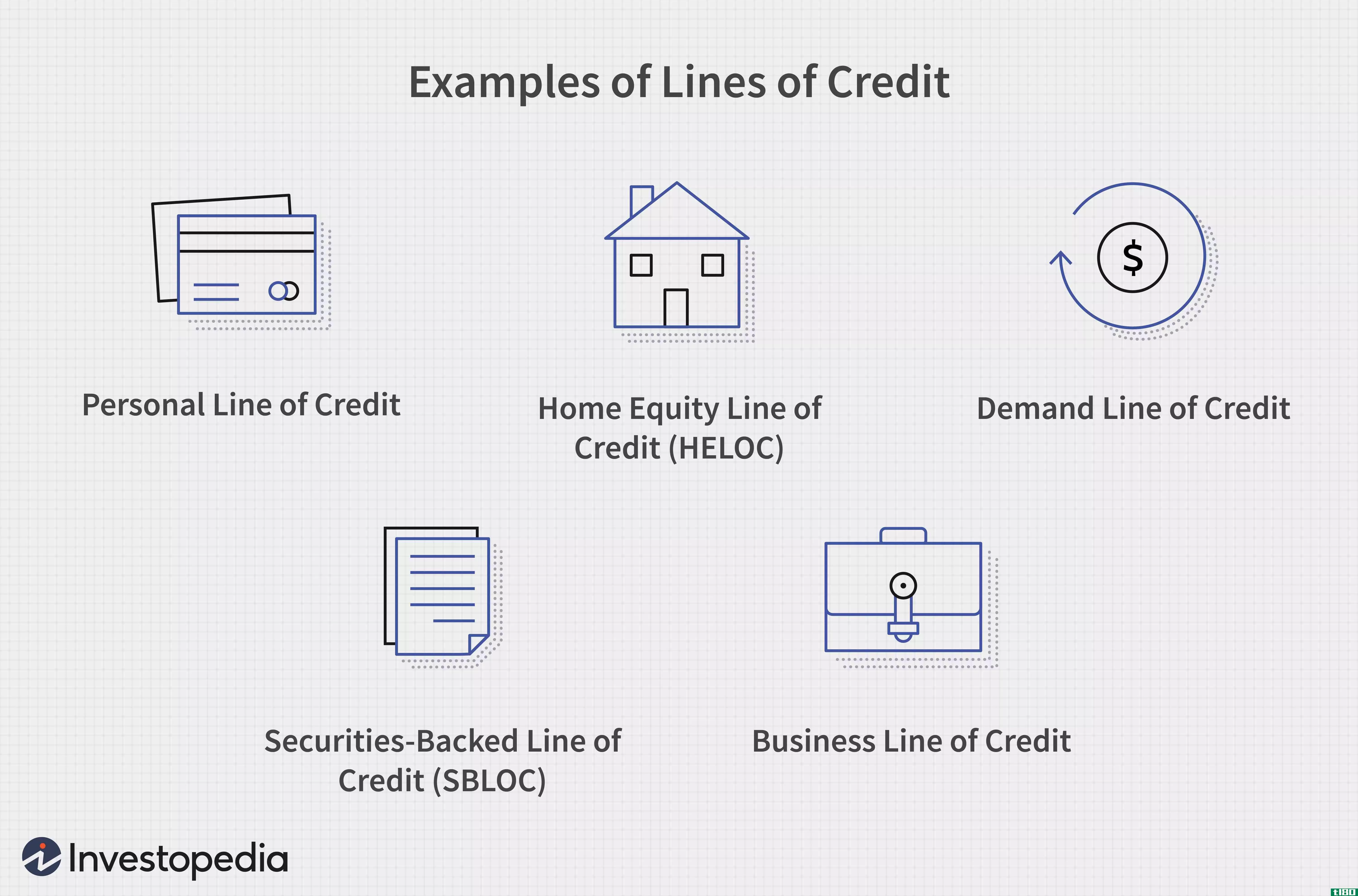

信用额度(loc)

...偿余额,或者只支付最低月供。 无担保与有担保LOC 大多数信贷额度都是无担保贷款。这意味着借款人不向贷款人承诺任何抵押品来支持LOC。一个值得注意的例外是房屋净值信贷额度(HELOC),它由借款人房屋的权益担保。...

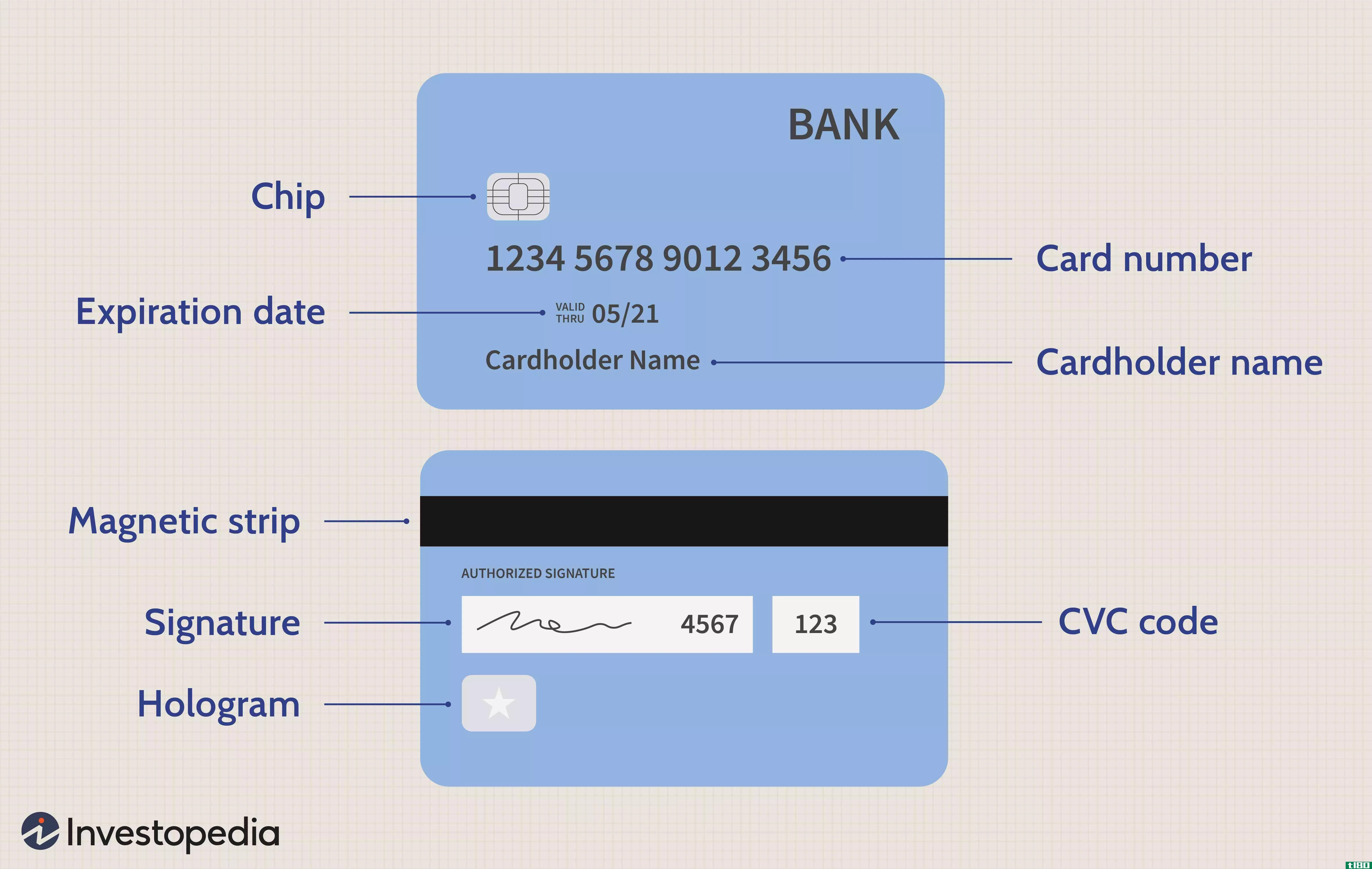

信用卡

...。发行人通常根据个人的信用评级预先设定借款限额。绝大多数企业都允许客户用信用卡购物,信用卡仍然是当今购买消费品和服务最流行的支付方式之一。 1:34 信用卡 了解信用卡 与其他形式的消费贷款相比,信用...

透支(overdraft)和信用卡(credit card)的区别

...买货物和商品支付款项。最常用的方法是直接交现金。在大多数情况下,由于各种原因和处理不同面额的多张现金票据的困难,赠送现金不能作为支付方式。取而代之的是,另外两种支付方式是透支和信用卡。透支是一种信贷工...

信用证(letter of credit)和信用额度(line of credit)的区别

...贷额度,它们是有担保的信贷额度和无担保的信贷额度。大多数信贷额度都是无担保的。借款人向金融机构借款,未承诺提供担保品的。无担保贷款利息较高,影响信用点。信用卡就是这样一种信用额度。有担保的信贷额度涉及...

如何我有信用不良的信用额度?(i get a line of credit with bad credit?)

...些贷款可能意味着收入管理技能低下,并可能导致更多的信贷问题。 ...

什么是商业信用额度?(a business line of credit?)

...一种解脱,因为如果不偿还贷款,他们可能会失去财产。大多数金融机构将要求提供所有权证明和详细的收入历史记录,以确保业务尚未陷入严重的财务困境。收入成功可能决定信贷额度的某些条款,并可能增加或减少可借款的...

什么是信用额度?(a credit line?)

...能在信用卡上花费的最大金额称为信用额度或最高额度。大多数信用卡是由银行或其他持牌金融机构发行的,每种信用卡都有自己的特定条款;不过,总体而言,借款人一开始的支出上限相对较低。一旦建立了即时支付模式,信...

什么是短期债务融资?(short-term debt financing?)

...短期债务融资的一种常见方法是使用当地金融机构的业务信贷额度。这种方法使得在短期费用开始产生利息或罚金之前,可以使用该信贷额度结算短期费用。在最好的情况下,公司可以在下一个结算期开始之前,使用应收账款的...

什么是信用额度协议?(a line of credit agreement?)

...人必须阅读并签署协议。贷款人通常会与借款人签订通用信贷额度协议,尽管可以针对特定情况起草特定协议。借款人通常被鼓励保留一份协议副本,以备记录和将来参考。 ...

什么是有担保的信贷额度?(a secured line of credit?)

...时候使用这些钱,而不是提前把所有的钱都用于贷款。在大多数情况下,信用额度可以在很长一段时间内获得,因此信用额度持有人可以在几年内使用这笔钱,如果必要的话,无需申请新的贷款。有担保的信用额度可以与有担保...