理解对冲基金的定量分析

虽然共同基金和对冲基金可以使用非常相似的指标和流程进行分析,但对冲基金确实需要额外的深度来解决其复杂性水平和不对称的预期收益。对冲基金通常只对合格投资者开放,因为与其他基金相比,它们需要遵守较少的SEC法规。

本文将讨论在分析对冲基金时需要了解的一些关键指标,尽管还有许多其他指标需要考虑,但这里包含的这些指标是对对冲基金业绩进行严格分析的良好开端。

关键要点

- 了解对冲基金的业绩和风险特征往往比共同基金或股票和债券的标准投资组合要复杂得多。

- 许多对冲基金追求绝对回报,而不是试图击败标准普尔500指数(S&p500),因此必须根据具体策略相应地判断业绩。

- 同样地,必须以与投资目标相一致的方式来衡量风险,可能包括风险价值(VaR)以及厚尾分析。

绝对收益和相对收益

与共同基金业绩分析类似,对冲基金应评估绝对和相对回报业绩。然而,由于对冲基金策略的多样性和每个对冲基金的独特性,为了识别不同类型的回报是有必要的。

绝对回报让投资者知道,与更传统的投资类型相比,在哪里可以对基金进行分类。绝对回报也被称为总回报,衡量基金的收益或损失。

例如,与新兴市场股票相比,回报率低且稳定的对冲基金可能是固定收益投资的更好替代品,而新兴市场股票可能会被高回报的全球宏观基金所取代。

相对回报,另一方面,允许投资者决定一个基金的吸引力相比,其他投资。可比指数可以是其他对冲基金、共同基金,甚至是投资者试图模仿的某些指数。评估相对回报的关键是确定几个时期的业绩,例如一年期、三年期和五年期的年化回报。此外,还应考虑这些回报与每项投资固有风险的关系。

评价相对业绩的最佳方法是确定一个同行名单,其中可包括传统共同基金、权益或固定收益指数以及其他具有类似策略的对冲基金的横截面。一个好的基金应该在每一个被分析的时期的前四分位数中表现出来,以有效地证明它的α生成能力。

衡量风险

做定量分析而不考虑风险,就像蒙着眼睛过一条繁忙的街道。基本金融理论表明,只有承担风险才能产生巨大的回报,因此,尽管一只基金可能会表现出优异的回报,但投资者应将风险纳入分析,以确定该基金经风险调整后的业绩以及与其他投资的比较。

有几种衡量风险的指标:

标准差

使用标准差作为风险度量的优点之一是它易于计算和收益正态分布概念的简单性。不幸的是,这也是它在描述对冲基金内在风险时表现疲软的原因。大多数对冲基金的回报率并不对称,标准差指标也可以掩盖高出预期的大幅亏损概率。

风险价值(var)

风险价值是基于均值和标准差组合的风险度量。然而,与标准差不同的是,它并不以波动性来描述风险,而是以5%的概率来描述可能损失的最高金额。在正态分布中,它由最左边5%的可能结果表示。缺点是,由于正态分布收益的假设,数量和概率都可能被低估。在进行定量分析时,仍应对其进行评估,但投资者在评估风险时还应考虑其他指标。

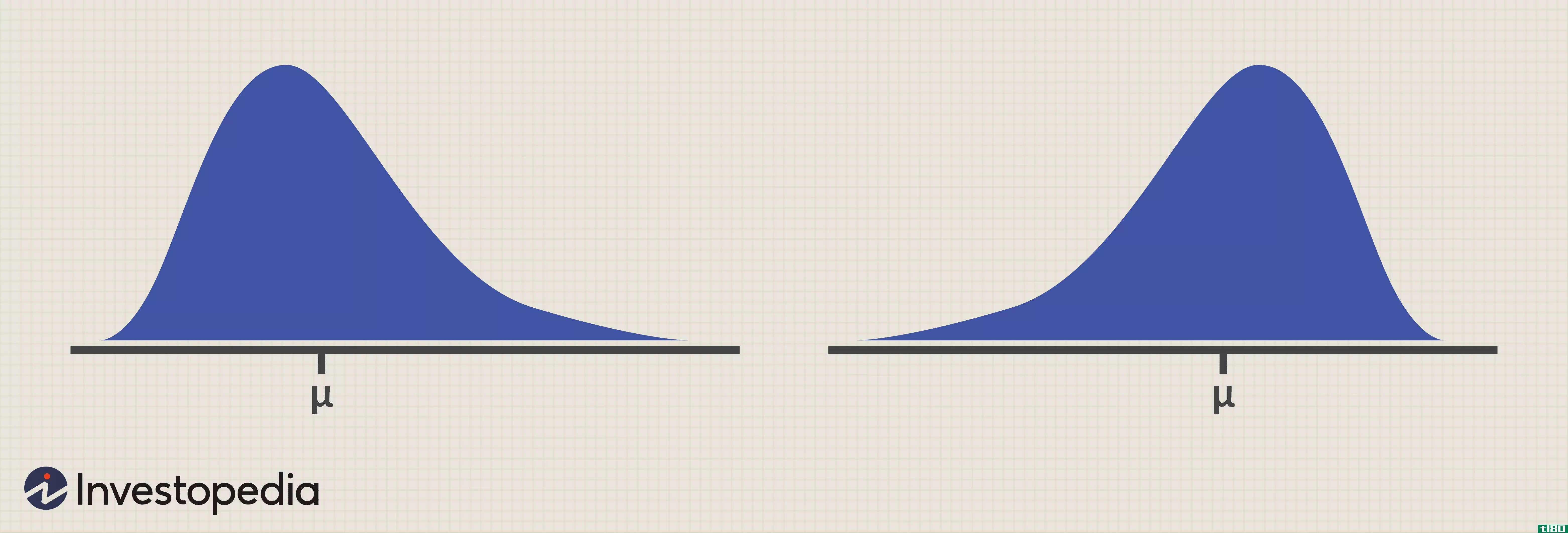

偏斜

偏度是衡量回报不对称的一个指标,分析这个指标可以进一步揭示基金的风险。

下图显示了两个具有相同均值和标准差的图。左边的图表是正倾斜的。这意味着平均值>;中位数>;模式。请注意,右尾翼是如何变长的,而左侧的结果是如何向中心**的。尽管这些结果表明结果小于平均值的概率更高,但也表明右侧长尾所示的极为积极结果的概率(尽管很低)。

偏斜度约为零表示正态分布。任何正偏态测度都更可能类似于左侧的分布,而负偏态则类似于右侧的分布。从图中可以看出,负偏态分布的危险在于产生非常负结果的概率,即使概率很低。

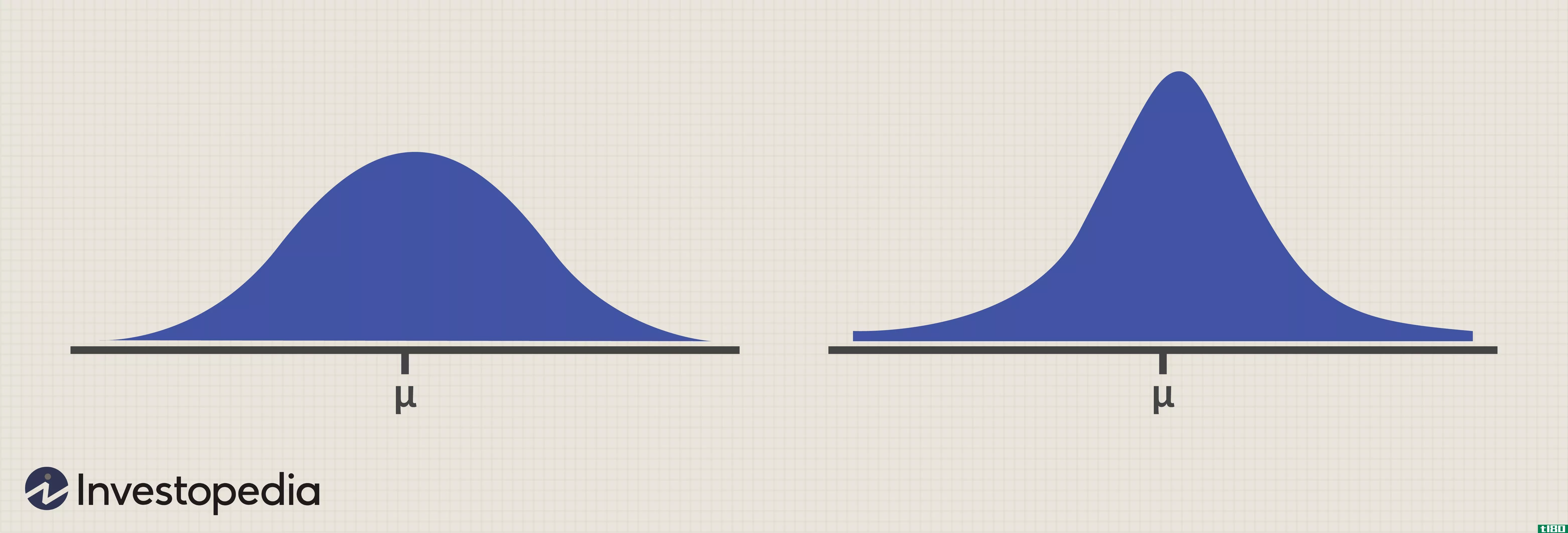

峰度

峰度是一种测量分布尾部相对于分布其余部分的组合重量的度量。

在下面的图2中,左边的分布显示出负峰度,表明平均值周围结果的概率较低,极值的概率较低。正峰度(右侧的分布)表示接近平均值的结果概率较高,但出现极值的概率也较高。在这种情况下,这两个分布也具有相同的平均值和标准差,因此投资者可以开始了解分析标准差和VAR之外的其他风险度量的重要性。

夏普比率

对冲基金最常用的风险调整回报率指标之一是夏普比率。夏普比率表示每一级风险所获得的额外回报额。夏普比率大于1是好的,而低于1的比率可以根据所使用的资产类别或投资策略来判断。在任何情况下,夏普比率的计算输入是平均值、标准差和无风险利率,因此夏普比率在低利率期间可能更具吸引力,而在高利率期间可能更具吸引力。

用基准比率衡量绩效

要准确衡量基金业绩,就必须有一个比较点来评估回报。这些比较点被称为基准。

有几种方法可以用来衡量相对于基准的绩效。这是三个常见的问题:

贝塔

Beta被称为系统风险,是衡量基金相对于指数回报率的一种度量方法。市场或指数的beta为1。因此,测试值为1.5的基金,市场/指数每1%的变动收益率将达到1.5%。而测试值为0.5的基金,市场每1%的回报率将有0.5%的回报率。

贝塔系数是一个很好的衡量标准,可以用来衡量a类基金在特定资产中的权益敞口有多大,并允许投资者确定是否需要和/或向基金分配多大的资金。贝塔系数可以相对于任何基准指数来衡量,包括股票指数、固定收益指数或对冲基金指数,以揭示基金对特定指数变动的敏感性。大多数对冲基金计算的贝塔系数都是相对于标准普尔500指数的;因为它们是基于对更广泛股市的相对不敏感/相关性而卖出收益的。

相关性

相关性与beta非常相似,因为它度量了回报的相对变化。然而,与beta不同,beta假设市场在某种程度上驱动了基金的业绩,相关度衡量了两只基金的收益可能是如何相关的。例如,多样化是基于不同资产类别和投资战略对系统因素的不同反应。

相关性是在-1到+1的范围内测量的,其中-1表示完全负相关,0表示根本没有明显的相关性,+1表示完全正相关。通过比较长期S&;标普500指数空头头寸;P 500位置。显然,一个职位每增加一个百分点,另一个职位就会减少同样的百分点。

相关性的最佳用途是比较投资组合中每个基金与该投资组合中每个其他基金的相关性。这些基金之间的相关性越低,投资组合就越有可能实现良好的多元化。然而,投资者应该警惕过于多样化,因为回报可能会大幅降低。

阿尔法

许多投资者认为alpha是基金回报率和基准回报率之间的差额,但alpha实际上考虑的是回报率相对于风险承担量的差额。换句话说,如果回报率比基准高出25%,但所承担的风险比基准高出40%,那么alpha实际上是负数。

由于这是大多数对冲基金经理所宣称的增加回报的方法,因此了解如何分析它是很重要的。

使用CAPM模型计算α:

ERi=射频+β我×(呃−射频)where:ERi=Expected 投资回报率f=无风险利率βi=投资贝塔值erm=市场预期回报率\begin{aligned}&\text{ER}\u i=\text{R}\u f+\beta\u i\次(\text{ER}\u m-\text{R}\u f)\\&\textbf{其中:}\\&\text{ER}u i=\text{投资预期收益率}\\&\text{R}\u f=\text{Risk free rate}\\&\贝塔系数i=\text{投资贝塔系数}\\&\text{ER}u m=\text{市场预期收益率}\\\结束{对齐}埃里=射频+β我×(呃−射频)where:ERi=投资预期收益=无风险利率β我=投资项目的贝塔系数=市场预期收益

为了计算对冲基金经理是否根据所承担的风险增加了alpha,投资者可以简单地将对冲基金的beta值代入上述等式,从而得出对冲基金业绩的预期回报。如果实际回报超过预期回报,那么对冲基金经理会根据所承担的风险增加alpha。如果实际回报率低于预期回报率,则对冲基金经理不会根据所承担的风险添加alpha,即使实际回报率可能高于相关基准。投资者应该希望对冲基金经理在承担风险的情况下增加收益,而不是仅仅通过承担额外风险来产生收益。

底线

对对冲基金进行定量分析可能是复杂、耗时且经常具有挑战性的。然而,本文简要介绍了为分析添加有价值信息的额外度量。还有许多其他的度量可以使用,甚至本文中讨论的指标也可能更适合一些对冲基金,而与其他对冲基金的相关性也会降低。

投资者应该能够通过努力执行一些额外的计算来了解特定基金固有的更多风险,其中许多计算是由分析软件自动计算的,包括晨星(Morningstar)、PerTrac和Zephyr等提供商提供的系统。

- 发表于 2021-06-02 17:42

- 阅读 ( 233 )

- 分类:商业金融

你可能感兴趣的文章

理解对冲基金的定量分析

...现出来,以有效地证明它的α生成能力。 衡量风险 做定量分析而不考虑风险,就像蒙着眼睛过一条繁忙的街道。基本金融理论表明,只有承担风险才能产生巨大的回报,因此,尽管一只基金可能会表现出优异的回报,但投资...

什么是对冲基金合规?(hedge fund compliance?)

...冲基金运作的各个方面,此外还必须能够全面阅读法规并理解其含义。对冲基金的传统宽松监管并不意味着此类基金完全不受监管,在风险较高的情况下,合规可能尤其关键。对冲基金的亏损除了会伤害投资者,还可能导致经济...

对冲基金分析师会这样做吗?

...。此外,该职位还要求具备强大的研究能力和全面阅读和理解大量文件的能力。熟悉建立财务模型的对冲基金软件,熟悉电子表格程序也是该职位的必备条件。 ...

如何我会成为对冲基金分析师吗?(i become a hedge fund analyst?)

...金融服务业在可能从事的职业类型方面有着广泛的影响。对冲基金是一种投资工具,遵守投资界允许的一些最轻监管,为机构和富裕家庭监管大笔资金。基金经理在做出决策之前,会使用从分析师到风险控制专家的多层次支持。...

对冲基金招聘人员做什么?

... 对冲基金招聘人员负责寻找投资专业人员来填补对冲基金公司的空缺职位。在许多情况下,对冲基金雇用内部人力资源(HR)代表,其职责包括招聘。一些基金公司与独立...

如何我成为一名对冲基金招聘人员?(i become a hedge fund recruiter?)

... 对冲基金招聘人员积极寻找合适的合格候选人,以担任对冲基金公司的分析师、经纪人和精算师。希望成为对冲基金招聘人员的人可能会在之前获得作为一般人力资源(HR...

0 篇文章