多元化的幻觉:30股投资组合的神话

吉姆·克莱默是CNBC《疯狂金钱》的主演,他曾出演过一个名为“我多元化了吗?”的节目,观众们会打电话给克莱默,告诉他自己的前五大资产,克莱默会告诉他们是否多元化了。五只股票多样化的想法是绝对惊人的,大多数被“选股”团体驳斥了,他们倾向于认为需要多样化的个股数量实际上接近30只。虽然30只股票无疑比五只股票好,但它还不够好。教程:风险与多样化

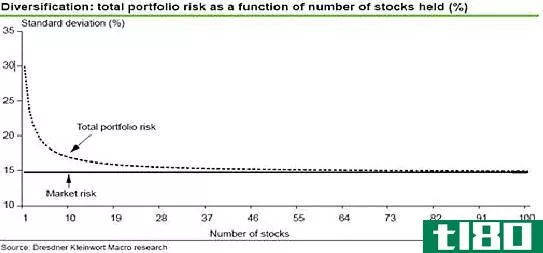

神奇的数字30来自哪里?1970年,劳伦斯·费舍尔和詹姆斯·H。Lorie在《商业杂志》上发表了“普通股投资回报率变**的一些研究”,内容是“减少投资组合中股票数量导致的回报分散”。他们发现,与整个纽约证券交易所的投资组合相比,随机创建的32只股票的投资组合可以减少95%的分布。从这项研究中产生了一个神话传说,“多样化的95%收益来自30股的投资组合。”当然,没有一个自尊心很强的股票行家会告诉人们他们创建了一个随机的投资组合,因此投资经理们将其调整为“我们选择最好的30个,同时实现最大的多样化。”,“我们可以通过挑选30只最好的股票来捕捉市场的回报,捕捉市场的多样化,”他们经常使用类似图1的方法来证明自己的主张。不幸的是,这两点都不是真的(有关创建多元化投资组合的更多信息,请查看投资多元化简介。)

图1:总投资组合风险与所持股票数量的函数关系(%)

降低风险并不等于增加多样性费希尔和卢瓦尔的研究主要集中在通过测量标准差来“降低风险”。这项研究实际上并不是关于多样化方面的任何改进。Sur&;普赖斯通过采用适当的多样化措施解决了费希尔和卢瓦尔研究的不足。具体而言,他们将衡量多样化程度的r平方作为可归因于市场的方差百分比,以及衡量投资组合回报相对于基准的方差的跟踪误差。他们的研究结果(见表1)清楚地表明,即使是60只股票的投资组合,也只占相关市场多样化的0.86%或86%。

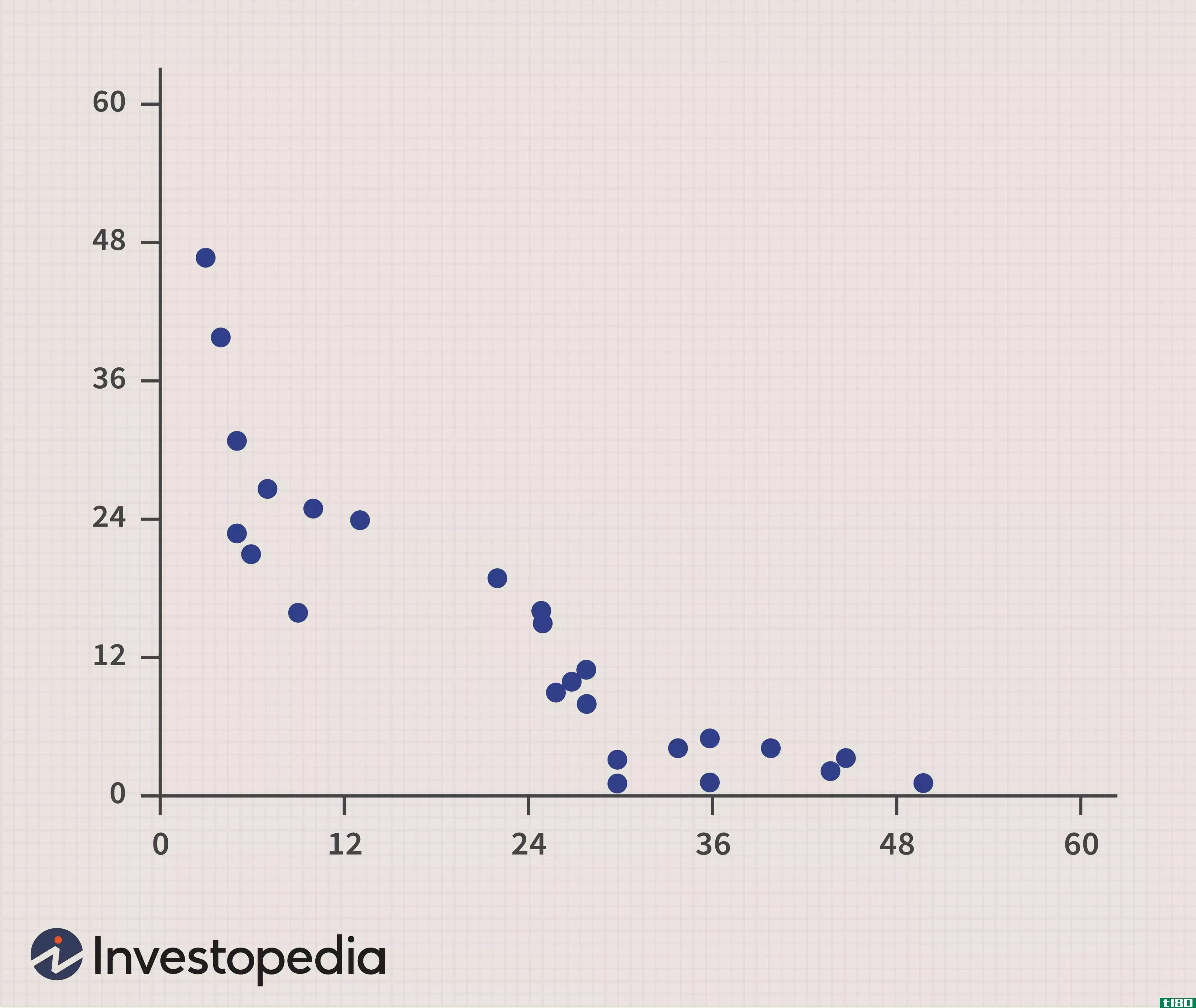

图3:个股总回报与罗素3000(1983-2006)

股票数量

- 发表于 2021-06-02 21:52

- 阅读 ( 84 )

- 分类:商业金融

你可能感兴趣的文章

我应该如何解释负相关性?

...投资组合中包含倾向于向相反方向移动的资产是实现良好多元化投资组合的关键。事实上,正是因为某些资产类别,例如股票和债券,往往表现出相互之间的负相关性,多样化可以增加预期收益,同时降低总体投资组合风险。...

什么是产业多样化?(industrial diversification?)

... 产业多元化是一种战略,涉及选择以促进参与广泛创收活动的方式构建公司运营。这类方法可能涉及与业务相关的商品和服务的生产,或者可能更关注公司如何选择安排其投资...

0 篇文章