一个公司的损益表,也被称为损益表,有它的缺点。在很大程度上,该报表准确地反映了一家公司过去的盈利能力和盈利增长情况——这是一家公司股票表现的主要决定因素之一——但它仍然是一个主观指标,容易被操纵。特别是,公司对季度和年度费用以及报表中报告的其他费用的时间安排和影响有相当大的自由度。...

一个公司的损益表,也被称为损益表,有它的缺点。在很大程度上,该报表准确地反映了一家公司过去的盈利能力和盈利增长情况——这是一家公司股票表现的主要决定因素之一——但它仍然是一个主观指标,容易**纵。特别是,公司对季度和年度费用以及报表中报告的其他费用的时间安排和影响有相当大的自由度。

企业如何创造收入并将其转化为收益是一个重要因素,但还有其他重要的考虑因素。财务会计准则委员会(FASB)继续强调一种称为其他综合收益(OCI)的财务指标,将其作为一种有价值的财务分析工具。一般来说,财务会计准则委员会的既定目标是发布“提高财务报告的可比性、一致性和透明度”的指导意见 为了实现这一目标,它试图“提高其他综合收益中所列项目的重要性”

oci的基础知识

其他综合收益可以看作是对净收入的一种更广泛的看法。 在过去,公司利润的变化被认为不在其核心业务范围内或过于不稳定,允许流入股东权益。 内控局提供了这些数字的重要细节。

请记住,OCI与综合收益并不相同,尽管它们听起来确实很相似。综合收益是标准净收益和其他综合收益的简单组合。因此,它实际上是对公司运营和其他活动的驱动因素的更全面和整体的看法,这些因素是公司经济的一个组成部分。

早在1997年6月,美国财务会计准则委员会就发布了关于如何报告综合收益的FAS130。美国财务会计准则委员会对综合收益的技术定义是“企业在一段时期内因非所有者来源的交易和其他事件和情况而产生的权益[净资产]变化。它包括一段时期内的所有权益变动,但所有者投资和分配给所有者的变动除外。”

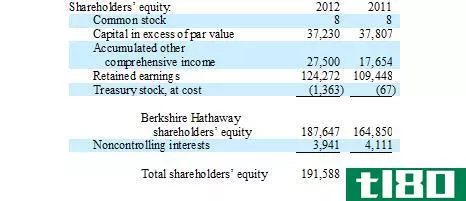

其他综合收益可以在公司的资产负债表中作为一个行项目找到。具体而言,它位于资产负债表的权益部分以及一个称为合并权益表的相关报表下。

近年来,除了标准的资产负债表报告惯例,公司在财务报表中提供其他两种方式来显示其他综合收益:他们可以在损益表中列出单独的行项目组成部分(例如在损益表的底部),也可以在单独的页面上显示其他综合收益。 这些措施也是帮助美国公认会计原则(GAAP)与国际会计准则理事会(IASB)管理的国际财务报告准则(IFRS)更紧密结合的长期目标的一部分。

oci的真实例子

为了更好地说明OCI的具体组成部分,让我们看看大都会人寿的一份声明。2012年,其向美国证券交易委员会(SEC)提交的10K文件中,有一份详述了67亿美元的标准净收入,以及约59亿美元的累计其他综合收入,其中49亿美元来自本财年。这是该公司今年整体利润水平的一个相当重要的推动因素。

全年,贯穿综合收益的项目包括衍生工具未实现收益10亿美元,未实现投资收益45亿美元,外币折算调整为负1亿美元,固定收益计划调整为负5亿美元。

1:12

累计其他综合收益

其他综合收益的重要类别

了解公司日常运营的驱动因素将是财务分析师最重要的考虑因素,但观察OCI可以发现影响公司盈利的其他潜在主要项目。

投资损益

像大都会人寿、银行和其他金融机构这样的保险公司拥有庞大的投资组合。已实现的收益和损失将在很大程度上贯穿于已报告的净收入,但观察等式中未实现的一面可以证明一家公司是如何管理其投资的,以及未来是否有可能出现巨额亏损。在这方面,OCI可以帮助分析师更准确地衡量公司投资的公允价值。

货币兑换

观察OCI还可以洞察那些在海外运营、从事外汇对冲或拥有可观海外收入的公司。在我们上面的例子中,大都会人寿的外币调整幅度并不是太大,但看到它可以帮助分析师确定汇率波动对公司运营的影响。对于一家美国公司来说,美元走强将降低海外销售和利润的报告值。从货币中性的角度看结果有助于理解增长和盈利能力的实际动态。

养老金计划

OCI的另一个主要类别是对公司退休计划的影响。多年的低利率使得许多大公司的养老金资产低于他们必须为当前和未来退休人员承担的义务。这些差异的例子可以说明对公司的影响有多大。

举个例子:2011年,固特异公布的标准净收入为3.43亿美元,但扣除退休计划支出后亏损3.78亿美元。在当年的另一份报告中,工业巨头通用电气(General Electric)的常规收益接近142亿美元,但如果将退休计划的亏损因素考虑在内,这些收益将减半以上。在估计公司未来的盈利前景时,未来退休负债的程度无疑是一个重要的考虑因素。

其他类别

在2007年至2009年的金融危机期间以及经济复苏期间,OCI指标也相当有用。例如,在走出大萧条后,银行业巨头美国银行(bankofamerica)在其标准损益表中报告了14亿美元的利润,但在综合收益的基础上报告了39亿美元的亏损。这种差异与其他综合收益和其投资组合中发生的未实现亏损有关。 总的来说,该公司公布的利润数据的质量令人怀疑,这些数据是衡量该年度资本创造的真实指标。

哥伦比亚商学院(Columbia Business School)商学院助理教授金世华(Sehwa Kim)在一份与金世华(Seil Kim)副教授和斯蒂芬·瑞安(Stephen Ryan)教授共同撰写的报告中发现,“为了应对2008年的金融危机,根据巴塞尔协议III的规定,计入累计其他综合收益的可供**证券(AFS)的未实现损益已计入银行高级方法的监管资本中。。。因此,最近的研究发现,受影响的银行将投资证券从可供**证券重新分类为持有至到期(“HTM”),或将新收购的证券分类为HTM,以减轻监管资本波动性的增加。这些研究表明,OCI可能是影响金融机构资产组合管理的一个重要因素。”

底线

理解和分析OCI可以极大地改进财务分析,尤其是对金融公司而言。在一个理想的世界里,只有包括标准净收入和其他综合收益的综合收益才会存在,但现实是,精明的分析师可以在自己的财务模型中结合这两种报表。

现有的披露要么在损益表底部详细说明综合收益及其所有组成部分,要么在下一页单独的附表中详细说明,使分析更容易。许多会计师都质疑,为什么其他综合收益会被列为资产负债表上权益的一部分,但如果你仔细看,有很多地方可以找到它,帮助确定基础公司的健康状况和总体经济状况。