你可能感兴趣的文章

5个省钱指南和应用程序,经济独立,提前退休

...tach先生在他30多岁的时候退休了,他是这项运动的先锋,现在他甚至有了一部纪录片。 ...

提前退休并不适合所有人

...清楚他生活的下一个阶段会是什么样子。这篇文章最初出现在《简单美元》杂志上。他离传统的退休生活还有五到十年的时间。他似乎很喜欢他的工作。他工作之余的主要兴趣是参加现场体育赛事,尤其是他附近的高中和大学体...

如何为人生四大里程碑做好财务准备

...储蓄,你如何获得你的财政,以实现它?这篇文章最初出现在LearnVest上。我们问了四个人实现美国梦的下一步是什么。然后,我们询问了LearnVest Planning Services的注册财务规划师大卫•布莱洛克(David Blaylock),他们如何才能更进...

五个让退休储蓄不那么可怕的真理

...不签约,你选择给你的晚年增加很多痛苦,只是为了让你现在能有一些小小的享受。这是一个相当糟糕的长期权衡。最后,没有理由不为退休储蓄。你可以负担得起,你不需要有很多知识就可以开始。不这样做的缺点是巨大的。...

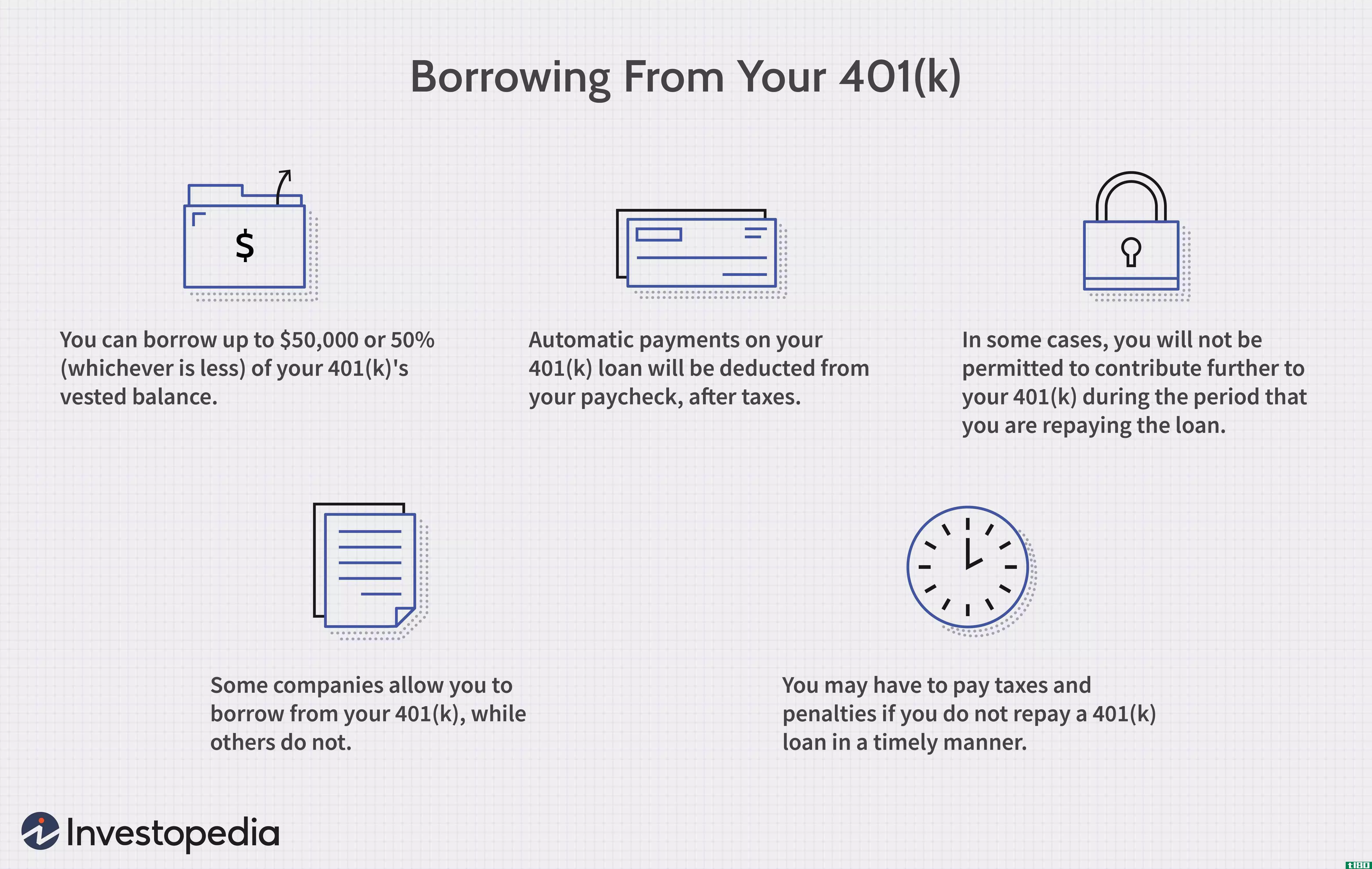

向401(k)贷款的4个理由

...一些人甚至会让你相信,从401(k)计划中贷款是对你的退休犯下的抢劫行为。 但401(k)贷款在某些情况下是合适的。让我们来看看这样一笔贷款是如何合理使用的,以及为什么它不必给你的退休储蓄带来麻烦。 关键要点 ...

年终基本资金动向

...所以确保你自己有一个计划。你应该为退休存多少钱与你现在的年龄、你想什么时候退休以及你想什么样的生活方式有关。退休计算器在网上比比皆是;这是SmartMoney.com的退休工作表。把你的最后一笔税款扣减。如果你认为今年...

开启个人退休账户的初学者指南

...符合条件,你可以从你的收入中扣除你的储蓄额,这样你现在就少交税了。roth IRA提供免税增长有了罗斯个人退休账户,你不能从收入中扣除你的储蓄。但是当你退休时,你从罗斯个人退休账户中提取的钱就不用交税了。您在账...

每个年龄段都要避免的财务错误

...的破坏性就会小得多。忽视你的退休储蓄好吧,所以当你现在被学生贷款债务压得喘不过气来的时候,开始考虑你未来的财务状况可能很困难。但至少应该尽快开始考虑退休问题。即使每月节省50美元也会有回报。First Financial Cre...

如何投资股市(invest in the stock market)

...如,如果你正在为孩子的大学教育进行投资,而你的孩子现在4岁,那么你有14年的时间来实现你的目标(假设你的孩子18岁开始上大学)。这是一个相对较短的时间范围,所以你应该选择风险较低的投资,以增加在这段时间内实...

0 篇文章