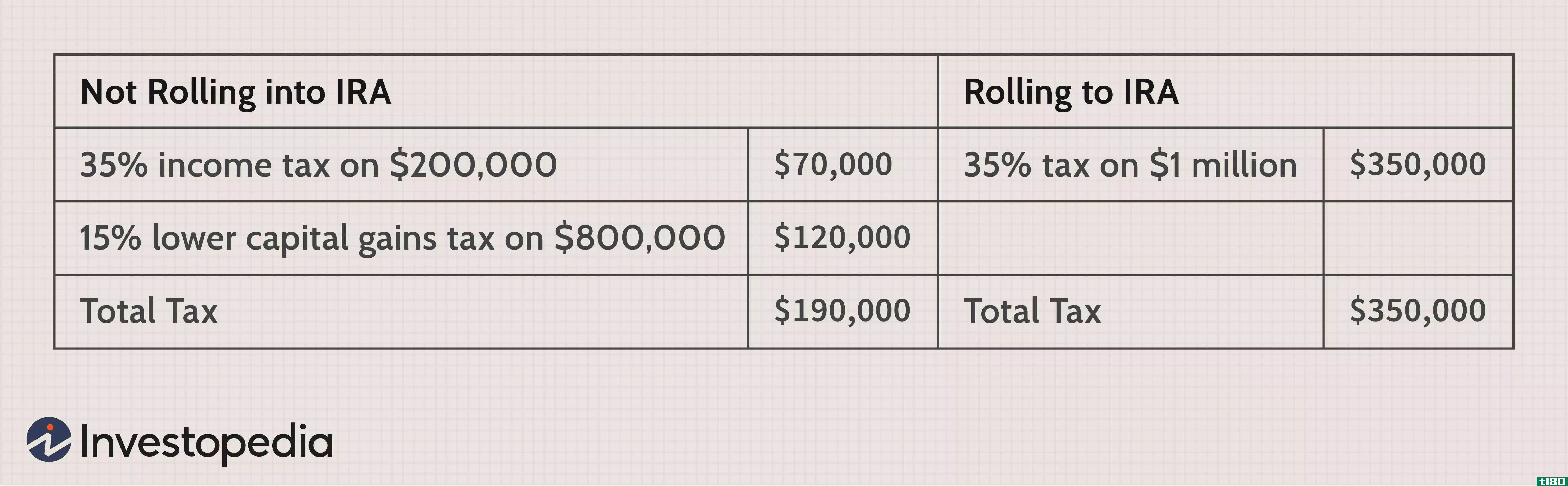

随着预期寿命的增加,越来越多的人希望尽可能长时间地推迟从退休账户中提款,以确保他们的储蓄能够满足他们的退休收入需求。然而,提款必须在一定年龄之前开始,以避免处罚。...

随着预期寿命的增加,越来越多的人希望尽可能长时间地推迟从退休账户中提款,以确保他们的储蓄能够满足他们的退休收入需求。然而,提款必须在一定年龄之前开始,以避免处罚。

如果您在2021年至少72岁,您需要从您的传统、SEP和简单个人退休账户(IRA)中提取所需的最低分配(RMD)金额。根据计划的规定,您可能还需要退出合格的403(b)或457(b)计划。

关键要点

- 一些分配策略,如平衡您的受益人余额和滚动超额金额可能会帮助您最大限度地提高您的回报和减少您的税负。

- 从2021年起,从传统、SEP或简单IRA中获取所需最低分配(RMD)的新年龄是72岁。

- 价值2万亿美元的冠状病毒紧急**计划暂停了2020年退休账户中的RMDs。

因covid-19暂停rmds

2020年3月27日,特朗普总统签署了一项价值2万亿美元的冠状病毒紧急**计划,名为《关怀法案》(coronavirus Aid,Relief,and Economic Security Act)。它在2020年暂停了72岁及以上老人的RMD,让退休账户有更多的时间从今年的股市低迷中恢复过来。

在正常年份,你可以对你的退休账户提款应用某些策略,这将有助于你保持账户余额。在这里,我们强调其中的一些考虑。

指定IRA的战略分销方式

如果您拥有多个传统、SEP和简单IRA,则必须分别计算RMD金额,但您可以从一个或多个这些IRA中汇总和分配总额。 在确定当年分配风险管理费的个人退休账户时,您可能需要考虑以下策略。

为受益人平衡余额

如果您有多个IRA,因为您希望为不同的受益人维护单独的IRA,请考虑平衡余额,余额可能会因提款、供款、费用和资产绩效而发生变化。

例如,如果您指定了不同的个人作为您的三个个人退休账户的受益人,并且您希望所有这些账户的金额相同,您可以从余额最高的个人退休账户中提取RMD金额。

或者,您可以在IRA之间转移金额,以平衡余额,并从每个IRA中提取适用的RMD金额。

剔除低绩效资产

如果您有多个传统的、SEP的和简单的IRA,您可以通过清算资产或从您的IRA中分配资产的方式从中剔除固定资产。与你的财务规划师核实,以确定是否有资产,你应该摆脱,因为他们要么是亏损或没有表现以及其他资产在你的个人退休账户投资组合。

如果计划是无论如何都要处理掉这些资产,分配而不是清算它们可以防止门票费用(交易费用)从你的个人退休账户余额中扣除。

但是,选择此选项时必须谨慎。如果资产在从你的个人退休账户中分配出去后失去了价值,那么好的一面是你可以注销损失,如果损失发生在你的个人退休账户中,这就不是一个选择。

另一方面,如果这些资产的表现有所改善,你将欠所得税的收益。还要考虑资本收益/资本损失处理可以应用于收益/损失,这是您个人退休账户中发生的收益/损失不可用的选项。

通知你的爱尔兰共和军保管人

如果您计划汇总您的RMD并仅从一个IRA中分配总额,请务必书面通知其他IRA保管人。

最重要的是,通知个人退休账户的保管人,您将及时从中提取,以确保您的风险管理费金额在截止日期前分配。这将有助于确保您不会因未能及时提取RMD而受到处罚。

如果你合计然后从一个个人退休账户获得分配,别忘了通知那些处理自动分配的个人退休账户保管人,这些自动分配不需要你每年的RMD授权。

从合格、403(b)和457(b)计划中分配的战略方法

如果您仍在为您参与的“合格”、“403(b)”或“457(b)”计划的发起人工作,您可以将RMD的开始时间推迟到退休后,前提是该计划提供了该选项。

在决定您是否应该推迟从此类账户收到风险管理指令时,请您的财务顾问评估您投资组合中资产的表现和您的收入需求。如果资产表现不佳,将这些金额存入合格计划账户可能没有很好的财务意义。

另一方面,考虑从合格计划中提取金额将增加您当年的应税收入,并可能使您处于更高的所得税等级。如果你需要这些资产来支付你的费用,那么这就不是问题了。然而,如果你已经有其他收入来源,足以满足你的财务需要,这可能不是一个好主意,以提取金额,将继续累积收益的税收递延的基础上,如果留在您的合格计划帐户。

滚转超额rmd金额

如果您发现您提取的金额超过了支付RMD所需的金额,并且不需要额外的金额来支付您的费用,您可以在收到后60天内将多余的金额展期支付。 这将有助于您保存您的退休帐户余额,并允许额外的金额继续累积在递延税款的基础上的收益。

底线

从你的退休账户中提取RMD是不可避免的,但是与大多数不可避免的事件一样,时间和执行可以决定最终结果。一定要咨询你的财务规划师关于这些策略和讨论是否其他选择可能适合你的财务状况。