成功的退休计划的主要目标是确保你在退休期间有足够的财政资源来维持或改善你的生活方式。如果你想在退休后旅行并购买更多的东西,你就必须存更多的钱。你需要存多少钱取决于你想如何度过退休生活。...

成功的退休计划的主要目标是确保你在退休期间有足够的财政资源来维持或改善你的生活方式。如果你想在退休后旅行并购买更多的东西,你就必须存更多的钱。你需要存多少钱取决于你想如何度过退休生活。

根据一些理财专家的说法,你需要存足够的钱,使你的退休收入在退休前收入的70%到80%之间。如果你打算提高生活水平,你将需要一个更高的百分比。如果你退休时的开支比退休前多,你的退休收入可能要比退休前的收入多。

关键要点

- 退休计划有助于确保个人有资金维持或提高退休后的生活水平。

- 一些理财规划师估计,个人在退休期间将需要70%至80%的退休前收入。

- 在确定了退休收入需求之后,是时候评估一下目前的状况,并确定是否需要额外的储蓄了。

- 退休收入的来源包括合格计划(IRA和401(k)s)、社会保障和储蓄。

- 投资,包括建立一个多元化的投资组合,也可以帮助实现长期的财务目标。

据詹姆斯B。缠绕,CFP®, 华盛顿州贝灵汉市金融计划公司创始人兼首席执行官:

Some financial advisors believe that a retirement income of 70-80% of pre-retirement income is sufficient. While that may be true for some people, many will find that they are not happy with that level of income. C***ider that, although it is easy to increase spending, it is quite another to reduce it. Retirees who take a 20%–30% cut in pay will feel it in a reduced lifestyle.

积累你的储蓄需要仔细的计划,包括评估你的流动资产,离退休还有多少年,以及你在退休前能存多少钱。在本文中,我们列出了实施退休计划时要采取的一些步骤。

确定你需要什么

一种流行的退休计划方法是先确定你需要多少钱来资助你的退休年。

这通常是基于预期的生活成本增加,你可能在退休期间花费的年数,以及你计划在退休期间过的生活方式。但是预测一个数量并不是一门精确的科学。你退休后的年数可能比你的项目多,也可能比你的项目少,生活成本也会增加。

然而,全面的展望和一些思考将有助于提供现实的预测。以下是一些需要考虑的因素:

- 你预计的日常生活开支

- 你的预期寿命

- 您的预计成本

- 你的资源(除了你的退休储蓄)可以支付意外开支;这些资源可能包括长期护理保险、年金产品和健康保险

- 您的财产(如果您拥有您的房子,或没有未偿还的抵押贷款余额,或您退休时将拥有您的房子,您可以选择**它或通过反向抵押获得收入)

- 你在退休期间想要的生活方式,包括你是否计划过一个安静的退休生活,或者参加一些活动,比如环游世界可能会很昂贵

盘点一下你所拥有的

如果你不是一个财务规划专家或没有必要的时间来实施和管理退休计划,你可能需要一个称职的财务规划师的帮助。如果你确实寻求专业指导,你的规划师会评估你目前的财务状况,以便设计一个现实和成功的退休计划。你需要提供有关你财务状况的详细信息。

Russ Blahetka,首席财务官®, 加利福尼亚州坎贝尔市Vestnomics Wealth Management董事总经理有几点建议:

Planning for retirement is like planning for a trip. It is easier to plan for the journey if you know your starting point. While gaining insight on how clients see their retirement lifestyle is important, knowing their current financial status is [a key] part of the process. It helps determine the ongoing strategy for saving and protection.

您的理财规划师可能需要的文件通常包括您最近的账户报表副本,包括定期储蓄、支票、退休储蓄、年金产品、信用卡和其他债务,以及以下内容:

- 任何抵押贷款的摊销表或摘要的副本

- 你过去几年的纳税申报表复印件

- 你最近的工资存根复印件

- 健康和人寿保险合同

- 你每月开支的清单

- 您认为对您的财务规划过程可能重要的任何其他文件

开始保存

一旦你考虑了上述因素,就有必要决定你自己需要省多少钱。首先,考虑你退休期间可能的收入来源。一个完整的退休收入方案通常被称为“三条腿的凳子”,包括社会保障、雇主赞助的退休计划(如符合条件的退休计划)和你的个人储蓄。因此,当然,你需要实现的个人储蓄数额取决于你的雇主对退休账户的贡献以及你从社会保障中获得的预期收入。

你接下来要考虑的是你用于个人储蓄的储蓄工具类型——这将影响你所需的年度储蓄。根据您的储蓄方式是税前、税后、免税或递延税款账户,还是两者的组合,金额会有所不同。你选择哪种类型的储蓄账户取决于你在退休前还是退休后为你的储蓄缴税比较好。

退休账户的税收优惠

储蓄在一个递延税款的工具,如传统的个人退休账户或401(k)计划,可能会减少您当前的应税收入。如果您有401(k),您的应纳税所得额将减少您根据计划获得的收入,如果您有传统的个人退休账户,您可以申请您的供款作为税款扣除。

这类金融工具的收益也以递延税项为基础,但当您从退休账户中分配或提取资产时,这些资产将被征税。如果您在退休期间提款,并且您的所得税税率低于退休前年份的税率,您可以在税前基础上对储蓄的金额少交所得税。

通过使用税后资金为退休储蓄,当你在退休期间提取税款时,你就不必再纳税了。然而,您的税后基金收益通常不会递延税款。因此,当您提取这些金额时,可能会按照您的普通所得税税率或资本利得率征税,具体取决于您持有投资的收入类型和期限。

如果你有资格申请罗斯个人退休账户,你可能想问你的财务规划师,哪怕只为你的一部分储蓄使用一个账户是否有益。Roth IRA由税后资产提供资金,收益以递延税项的方式累积,如果您满足某些要求,则分配是免税的。 据CFP的Kristi Sullivan说®, Sullivan Financial Planning,LLC,丹佛公司:

There are two reas*** it is important to have after-tax investments as part of your retirement plan. First, if you do such a great job saving that you can retire before age 59½, you need money you can access without a 10% early withdrawal penalty. Second, it’s nice to have some diversification of your tax bill in retirement so that every account withdrawal doesn’t get taxed at regular income tax rates.

退休账户供款限额

美国国税局(IRS)规定了每年可向个人退休账户缴纳多少的限额。在2020年和2021年,传统和罗斯个人退休账户的供款限额为每年6000美元。50岁及以上的个人每年可存入1000美元的补缴供款。

2020年和2021年参加401(k)计划的员工的缴费限额为19500加元。50岁及以上的员工可在2020年和2021年缴纳6500加元的补缴缴费。

找到多余的钱

弄清楚退休期间你需要多少钱,你需要存多少钱,以及你要用什么账户来存钱是一回事。但首要的挑战是找到额外的资金用于储蓄,特别是如果你的预算已经很薄的话。对许多人来说,这意味着改变消费习惯,重新制定预算,重新定义需求与欲望。

“将个人预算分为可自由支配支出和非可自由支配支出,有助于在你需要什么和你想要什么之间建立一个基准,”加州欧文指数基金顾问公司创始人兼总裁、《指数基金:活跃投资者的12步复苏计划》一书作者马克·赫布纳说

“详细了解你想要过的生活,”赫布纳补充道,“可以激励你为了过那种生活而储蓄更多。”

投资

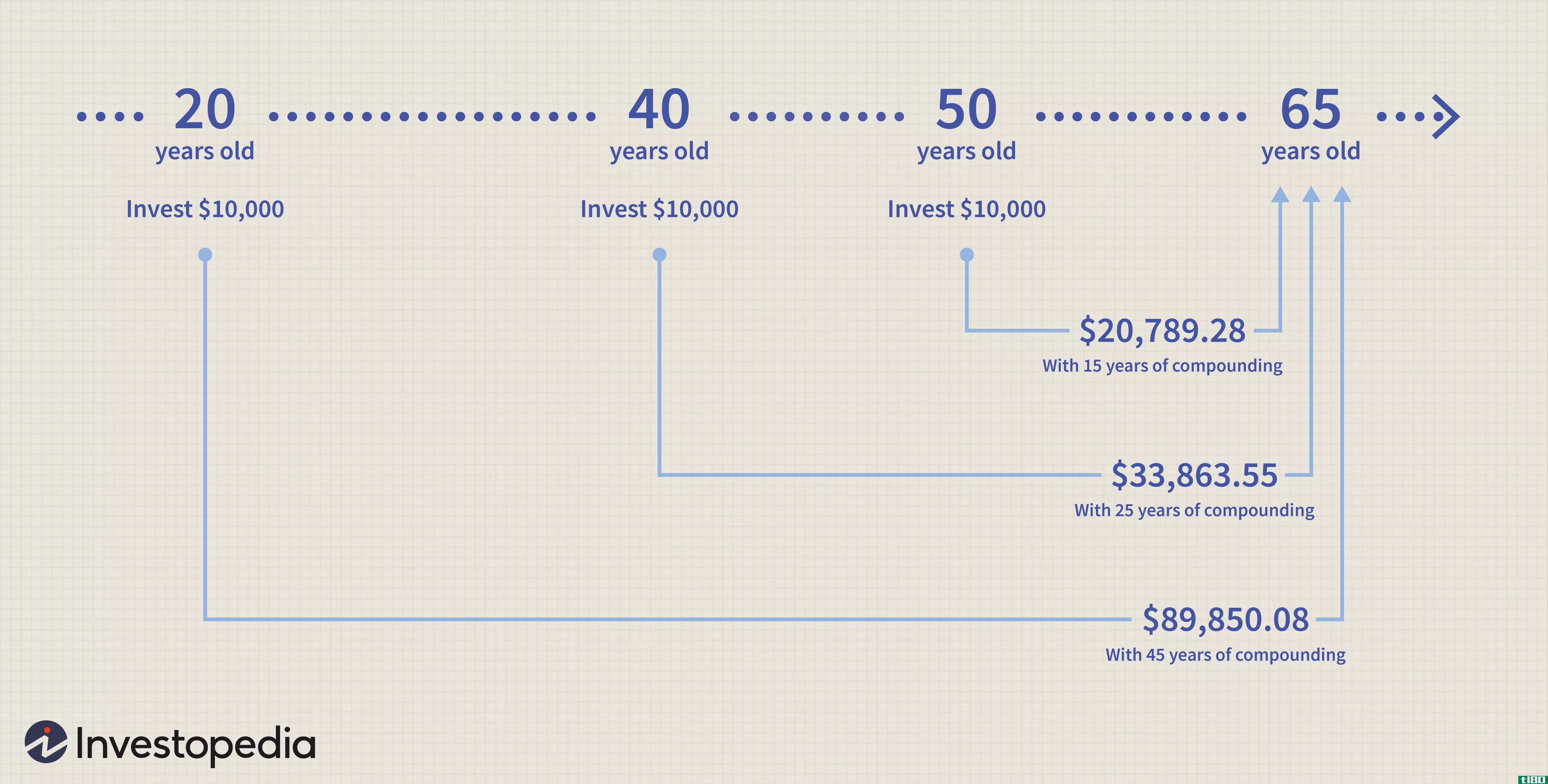

一旦你能够将你每月收入的一部分分配到你的储蓄中,你就需要考虑投资这些钱。投资使你的钱为你工作,通常给你复利的好处。投资对于确保你的退休计划达到你的目标是不可或缺的。你越早开始,你就越容易这样做。

位于犹他州斯普林维尔的712公文包设计师克雷格·伊斯雷尔森博士解释道:

I suspect that many over-think the process of saving for retirement. Let me suggest three simple guidelines that can be started today by anyone. First, start setting aside some money each month. A good goal is 10% of your monthly income. It may take years to achieve that goal, but any amount of savings is better than none.

Israelsen补充道:

Second, automate your saving and investing–that way, it happens without you having to remember, and the minimum needed to open a mutual fund is often lower if you automate your investments. And third, don’t over-manage your investments. When some of your mutual funds are not performing well, be patient and invest more. Buying low, being c***istent, and exercising patience are the hallmarks of successful long-term investors.

适合您投资组合的投资类型主要取决于您的风险承受能力。一般来说,你离目标退休日期越近,你的风险承受能力就越低。他们的想法是,那些离退休时间更长的人有更多的机会弥补投资上可能出现的任何损失。

20出头的人可能有一个投资组合,包括更多的高风险投资,如股票。另一方面,60多岁的人会有更高的投资集中度,回报率有保障,比如存单或**债券。

不管风险承受能力如何,重要的是要实现适当的多元化投资组合,使其确定风险的回报最大化。

最后,如果你还没有一个称职的财务规划师,或者你正在寻找一个,一定要货比三家,检查一下你计划面试的人的背景。

底线

这篇文章讨论了一些基本的基础工作,以确保您的退休计划是成功的-但这只是一个概述。基本的细节需要时间和精力来确定和执行,上面概述的步骤并不能构成一个包罗万象的解决方案。

你的财务规划师应该能够帮助确保所有的重要因素都得到考虑。同时,不要害怕自己进行一些研究,通过访问网站,比如美国社会保障管理局(U.S.SocialSecurityAdministration),它为退休计划提供有用的信息和计算器。