杠杆率是几个财务指标中的任意一个,用来衡量有多少资本以债务(贷款)的形式出现,或者评估一个公司履行其财务义务的能力。杠杆比率类别很重要,因为公司依靠股权和债务的混合来为其运营提供资金,而了解公司持有的债务数额有助于评估公司是否能够在债务到期时偿还债务。下面讨论几种常见的杠杆率。...

什么是杠杆比率(a leverage ratio)?

杠杆率是几个财务指标中的任意一个,用来衡量有多少资本以债务(贷款)的形式出现,或者评估一个公司履行其财务义务的能力。杠杆比率类别很重要,因为公司依靠股权和债务的混合来为其运营提供资金,而了解公司持有的债务数额有助于评估公司是否能够在债务到期时偿还债务。下面讨论几种常见的杠杆率。

- 杠杆率是评估公司履行财务义务能力的几种财务指标之一。

- 杠杆比率也可以用来衡量一家公司的经营费用组合,以了解产出变化将如何影响营业收入。

- 常见的杠杆比率包括债务权益比率、权益乘数、财务杠杆程度和消费者杠杆比率。

- 银行对其所能持有的杠杆率水平有监管监督。

1:53

了解杠杆率

杠杆率告诉你什么?

过多的债务对一家公司及其投资者来说是危险的。然而,如果一家公司的经营能够产生比贷款利率更高的回报率,那么债务可能有助于推动增长。不受控制的债务水平可能导致信用降级或更糟。另一方面,债务过少也会引发问题。不愿或无力借款可能是营业利润率紧张的迹象。

有几种不同的比率可以归类为杠杆比率,但考虑的主要因素是债务、权益、资产和利息支出。

杠杆比率也可以用来衡量一家公司的经营费用组合,以了解产出变化将如何影响营业收入。固定成本和变动成本是经营成本的两种类型;根据公司和行业的不同,组合会有所不同。

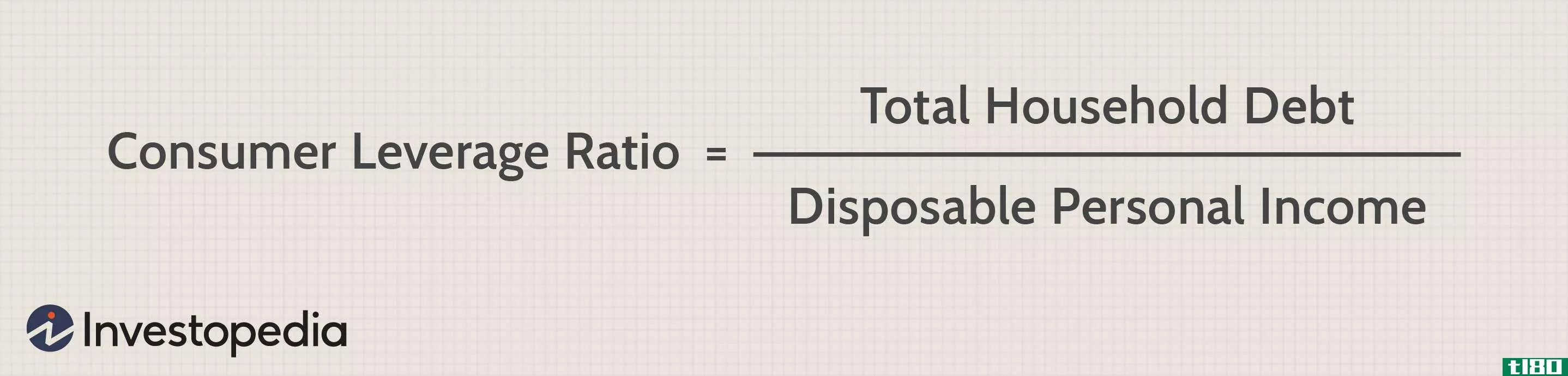

最后,消费者杠杆率是指与可支配收入相比的消费者债务水平,用于经济分析和决策者。

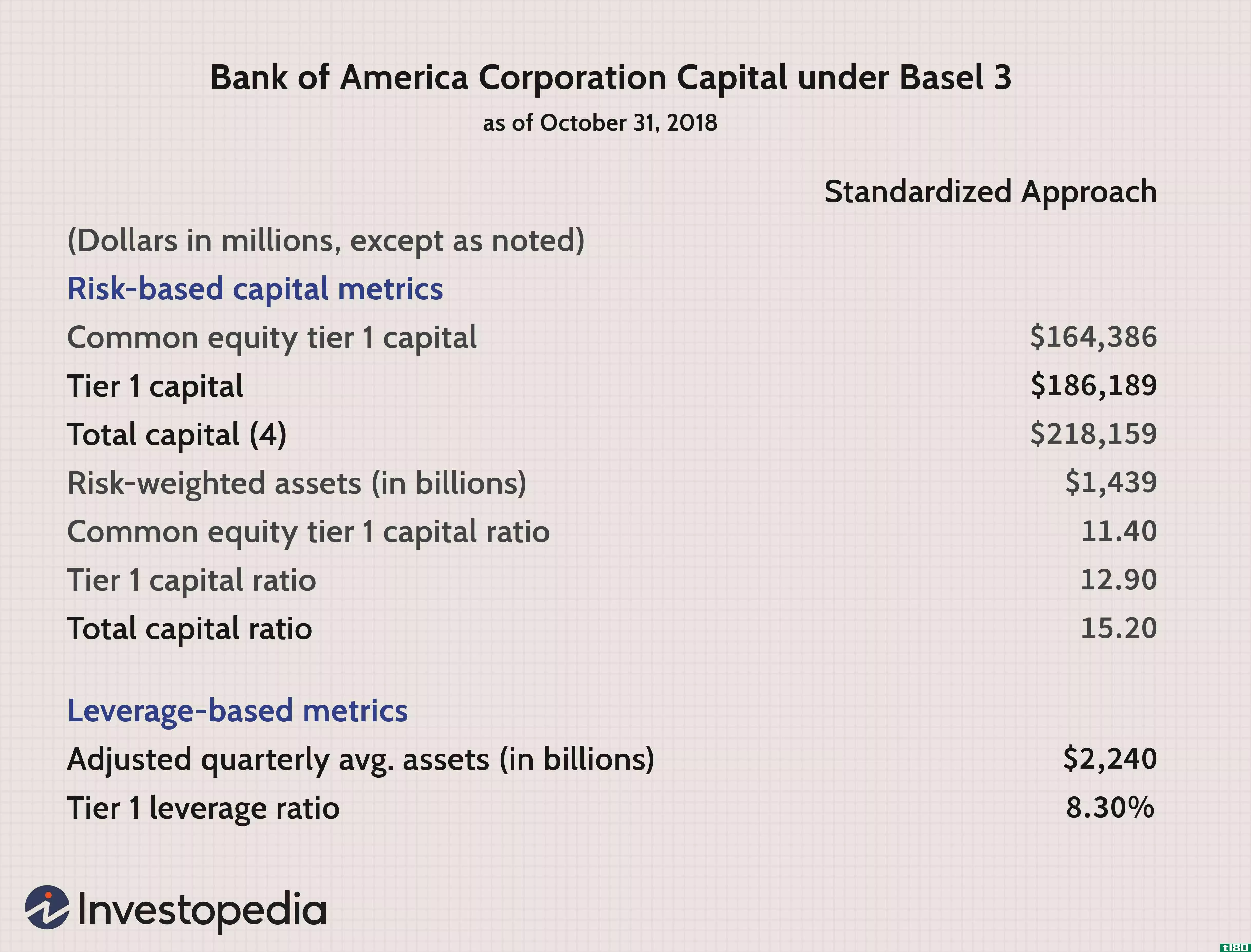

银行和杠杆比率

银行是美国杠杆率最高的机构之一。部分准备金银行业务与联邦存款保险公司(FDIC)的保护相结合,形成了贷款风险有限的银行环境。

为了弥补这一点,三个独立的监管机构,联邦存款保险公司,美联储和货币审计署,审查和限制美国银行的杠杆率。 这意味着,相对于银行将多少资本投入到自己的资产上,它们限制了银行可以贷多少钱。资本水平很重要,因为如果总资产价值下降,银行可以“减记”资产的资本部分。通过债务融资的资产不能被减记,因为银行的债券持有人和存款人被拖欠这些资金。

银行业对杠杆率的监管非常复杂。美联储(fed)为银行控股公司制定了指导方针,尽管这些限制因银行评级而异。一般而言,经历快速增长或面临经营或财务困难的银行必须保持较高的杠杆率。

美国银行通过联邦存款保险公司(FDIC)和货币主计长设定了几种形式的资本要求和最低准备金,间接影响杠杆率。自2007年至2009年的经济大衰退以来,人们对支付杠杆比率的审查水平有所提高,当时“大到不能倒”的银行是提高银行偿付能力的一张名片。这些限制自然限制了贷款的数量,因为银行筹集资金比借入资金更困难、更昂贵。如果发行更多的股票,更高的资本要求可能会减少股息或稀释股票价值。

对银行而言,监管机构最常用的是一级杠杆率。

评估偿付能力和资本结构的杠杆比率

或许最为人熟知的财务杠杆比率是负债与股本比率。

债务与权益(d/e)比率

具体表现为:

负债权益比率=负债总额股东权益总额\text{负债权益比率}=\frac{\text{负债总额}}{\text{股东权益总额}}负债权益比率=股东权益总额负债总额

例如,联合包裹服务公司截至2019年12月的一个季度的长期债务为218亿美元。截至2019年12月底,联合包裹服务公司的股东权益总额为33亿美元。该公司本季度的D/E为8.62。这被认为很高。

高负债/股本比率通常表明,一家公司一直积极用债务为其增长提供融资。由于额外的利息支出,这可能导致收益波动。如果公司的利息支出增长过高,可能会增加公司违约或破产的机会。

通常情况下,D/E比率大于2.0表示投资者面临风险;然而,这一标准可能因行业而异。需要大量资本支出(CapEx)的企业,如公用事业和**业公司,可能需要比其他公司获得更多的贷款。衡量一家公司的杠杆率与过去业绩的对比,以及与同行业运营的公司的对比,是一个好主意,这样可以更好地理解数据。联邦快递的D/E比率为1.78,因此,就UPS而言,这一点值得关注。不过,多数分析师认为,UPS赚取的现金足以偿还债务。

股票乘数

股权乘数类似,但用分子中的资产代替债务:

权益乘数=总资产总权益\text{Equity Multiplier}=\frac{\text{Total Assets}}{\text{Total Equity}}}权益乘数=总权益总资产

例如,假设梅西百货(NYSE:M)的资产价值为198.5亿美元,股东权益为43.2亿美元。股权乘数为:

$198亿5000万÷$43.2亿=45.9亿美元19.85亿美元÷$43.2亿=45.9亿

虽然公式中没有具体提及债务,但考虑到总资产包括债务,债务是一个基本因素。

记住,总资产=总债务+总股东权益。该公司4.59的高比率意味着,资产主要由债务而非股权融资。从权益乘数计算,梅西的资产负债为155.3亿美元。

权益乘数是杜邦分析的一个组成部分,用于计算权益回报率(ROE):

杜邦分析公司×在×相对长度单位where:NPM=net 利润率at=资产周转率m=权益乘数\begin{aligned}&\text{DuPont ****ysis}=NPM\times AT\times EM\\&\textbf{其中:}\\&;NPM=\text{净利润率}\\&;AT=\text{资产周转率}\\&;EM=\text{equity multiplier}\\\end{aligned}杜邦分析公司×在×相对长度单位where:NPM=net 利润率AT=资产周转率M=权益乘数

债务资本化率

衡量一家公司资本结构中债务数额的指标是债务资本化率,它衡量一家公司的财务杠杆。计算如下:

总债务资本化率=(SD+LD)(SD+LD+SE)where:SD=short-term 债务ld=长期债务se=股东权益\begin{aligned}&\text{Total debt to capitalization}=\frac{(SD+LD)}{(SD+LD+SE)}\\&\textbf{其中:}\\&;SD=\text{短期债务}\\&;LD=\text{长期债务}\\&;SE=\text{股东权益}\\\结束{对齐}总债务资本化率=(SD+LD+SE)(SD+LD)where:SD=short-term 债务ld=长期债务se=股东权益

在此比率中,经营租赁资本化,权益包括普通股和优先股。分析师可能会决定使用总债务来衡量公司资本结构中使用的债务,而不是使用长期债务。在这种情况下,公式将包括分母中的少数股权和优先股。

财务杠杆程度

财务杠杆程度(DFL)是衡量公司每股收益(EPS)对其资本结构变动导致的营业收入波动的敏感性的比率。它衡量息税前利润(EBIT)单位变化的EPS百分比变化,表示为:

DFL=%每股收益变动%息税前利润变动where:EPS=earnings 每股息税前利润=息税前利润\begin{aligned}&;DFL=\frac{\%\text{每股收益变动}{\%\text{息税前利润变动}\\&\textbf{其中:}\\&;每股收益=\text{每股收益}\\&;息税前利润=\text{息税前利润}\\\end{对齐}DFL=%息税前利润变动%每股收益变动where:EPS=earnings 每股息税前利润=息税前利润

DFL也可以用以下等式表示:

DFL=息税前利润−利息折旧摊销前利润=\frac{EBIT}{EBIT-\text{interest}}DFL=息税前利润−有意思吗

这一比率表明,财务杠杆程度越高,收益的波动性就越大。由于利息通常是固定支出,杠杆作用会放大收益和每股收益。当营业收入上升时,这是好事,但当营业收入面临压力时,这可能是一个问题。

消费者杠杆率

消费者杠杆比率被用来量化美国普通消费者相对于其可支配收入的债务数额。

一些经济学家表示,在过去几十年中,消费者债务水平的快速增长是企业盈利增长的一个促成因素。其他人则将高水平的消费者债务归咎于大萧条的一个主要原因。

消费者杠杆比率=家庭债务总额-可支配个人收入\text{消费者杠杆比率}=\frac{\text{家庭债务总额}}{\text{可支配个人收入}}消费者杠杆比率=可支配个人收入-家庭债务总额

理解债务如何放大回报是理解杠杆的关键。债务不一定是坏事,尤其是如果债务被用于投资将产生正回报的项目。因此,杠杆可以使收益成倍增加,但如果收益为负,杠杆也会放大损失。

债务资本比

负债与资本比率是衡量一家公司财务杠杆的指标。它是更有意义的负债比率之一,因为它关注的是作为公司总资本基础组成部分的债务负债之间的关系。债务包括所有短期和长期债务。资本包括公司债务和股东权益。

这个比率被用来评估一个公司的财务结构,以及它是如何融资运作的。通常情况下,如果一家公司的债务资本比高于同行,那么由于债务对其运营的影响,它可能会有更高的违约风险。石**业似乎有大约40%的债务资本比门槛。高于这一水平,债务成本将大幅增加。

债务与息税折旧摊销前利润的杠杆比率

债务与息税折旧摊销前利润的杠杆比率衡量一家公司偿还已发生债务的能力。这一比率通常由信贷机构使用,它决定了已发行债务的违约概率。由于石油和天然气公司的资产负债表上通常有大量债务,因此该比率有助于确定偿还所有债务需要多少年的息税折旧摊销前利润。通常情况下,如果比率超过3,可能会令人震惊,但这可能因行业而异。

债务与息税折旧摊销前利润比率

债务与息税折旧摊销前利润比率的另一个变化是债务与息税折旧摊销前利润比率,这是类似的,只是息税折旧摊销前利润是成功公司勘探成本之前的息税折旧摊销前利润。这一比率在美国通常用于规范勘探费用的不同会计处理方法(全成本法与成功努力法)。

勘探成本通常在财务报表中作为勘探、废弃和干井成本列示。其他应加回的非现金支出包括减值、资产报废义务的增加和递延税款。

利息保障率

另一个与利息支付有关的杠杆比率是利息覆盖率。只审查一家公司的债务总额的一个问题是,它们没有告诉你任何关于公司偿债能力的信息。这正是利息保障率要解决的问题。

这个比率等于营业收入除以利息支出,显示了公司支付利息的能力。一般来说,3.0或更高的比率是可取的,尽管这因行业而异。

固定费用覆盖率

利息收入倍数(TIE),也称为固定费用覆盖率,是利息覆盖率的一种变化。这个杠杆比率试图突出现金流相对于长期负债的利息。

要计算这个比率,先计算公司的息税前利润(EBIT),然后除以长期债务的利息支出。使用税前收益,因为利息可以免税;全部收入最终可以用来支付利息。同样,数字越高越有利。