债务结算:摆脱债务的最廉价方式?

债务解决计划真的是摆脱债务的最便宜的方法吗?你可能会从美国公平信用委员会(AFCC)2017年的一份报告中得出这一结论,AFCC是一个由在债务结算行业运营的公司组成的行业协会,他们同意制定严格的行为准则。

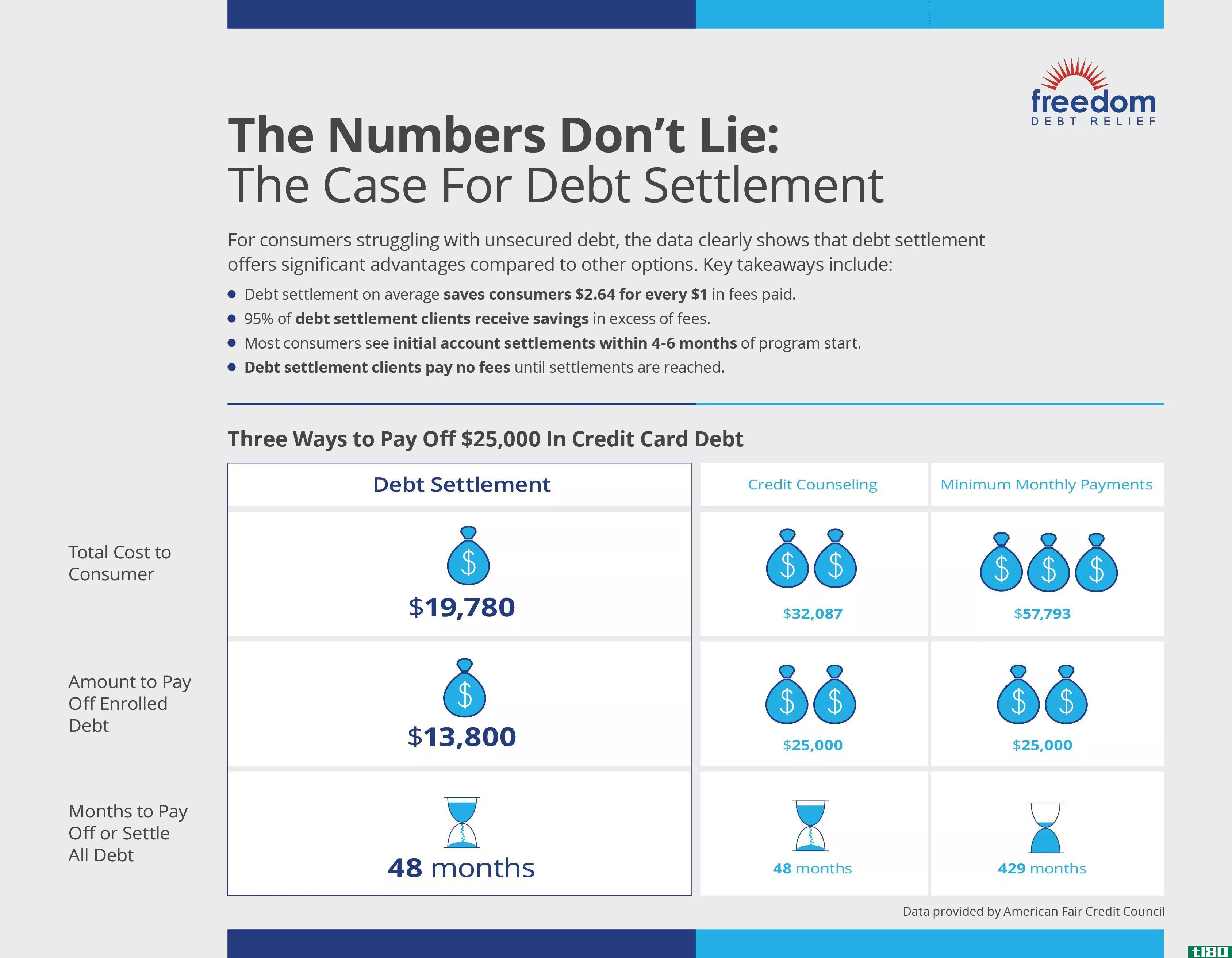

“债务结算,平均而言,消费者每支付1美元的费用就可节省2.64美元,”AFCC委托的Regan报告夸耀道。这是基于对大约40万名消费者的研究,从2011年1月1日到2017年3月31日,共有290万个账户注册在债务结算计划中,由国家注册会计师事务所海明莫尔斯有限责任公司(Hemming Morse LLP)创建。该报告还指出,超过95%的结算结果是债务减少,这是大于相关费用,大多数参与者看到他们的第一个帐户结算在4至6个月内开始的计划。

免费Kindle电子书《债务催收答案:如何使用债务催收法保护你的权利》的合著者Gerri Detweiler说:“债务结算可以让消费者以低于全部余额的价格解决债务,从而节省资金。”对于一些无力全额偿还债务的个人来说,这可能是一种摆脱债务的方法。”

不过,债务结算是摆脱债务的最廉价方式吗?让我们仔细看看。

关键要点

- 债务结算包括向债权人提供一次性付款,以换取你的一部分债务被免除。

- 为了成功地谈判债务结算计划,重要的是停止每月最低还款的债务,这将招致滞纳金和利息,并损害您的信用评分。

- 典型的债务结算报价从你所欠债务的10%到50%不等。

- 你允许欠债的时间越长,你被起诉的风险就越大。

什么是债务清偿(debt settlement)?

债务清偿,也称为“债务减免”或“债务调整”,是指通过向贷款人承诺一笔可观的一次性付款,以远低于你所欠金额的价格解决拖欠债务的过程。视情况而定,债务结算报价可能从你所欠债务的10%到50%不等。然后,债权人必须决定接受哪一个要约(如果有的话)。

消费者可以自行清偿债务,也可以聘请债务清偿公司代为清偿。在后一种情况下,你将向公司支付一笔费用,该费用按你注册债务的百分比计算。注册债务是指你加入该计划的债务额。根据法律规定,公司在实际清偿你的债务之前不能收取这笔费用。费用平均为20%至25%。

债务结算也可能涉及税收成本。美国国税局(IRS)将免除的债务视为应纳税所得额。然而,如果你能向国税局证明你资不抵债,你就不必为你清偿的债务纳税。如果你的负债总额超过你的资产总额,国税局会认为你资不抵债。最好咨询注册会计师,以确定您是否符合破产状态。

根据该国最大的债务谈判代表自由债务减免组织(Freedom Debt relieve)汇总的AFCC数据,与信用咨询或每月最低还款相比,债务结算是迄今为止最便宜的选择,如下图所示。

然而,债务清偿对你来说是否是最便宜的选择,取决于你的具体情况。

除非你资不抵债,国税局认为免除债务应纳税所得额。

债务结算策略与风险

具有讽刺意味的是,那些因为无法管理债务负担而加入债务结算计划但仍在付款(即使是零星付款)的消费者,其谈判能力也不如那些没有付款的消费者。因此,他们的第一步必须是完全停止付款。”自由债务减免联合总裁肖恩•福克斯(SeanFox)表示:“在债务解决过程中,信用评分可能会受到影响,尤其是在债务解决之初。”随着消费者开始偿还已结算债务,信用评分通常会随着时间的推移而恢复。”

拖欠债务和以低于你所欠的金额偿还债务会对你的信用评分产生严重影响,很可能会使你的信用评分进入50年代中期,这被认为是糟糕的。在你倒下之前你的分数越高,下降的幅度就越大。逾期付款可能会保留在您的信用报告长达七年。

不付款也意味着累积滞纳金和利息,这会增加你的余额,如果你不能结清债务,你将更难还清债务。一旦消费者拖欠债务,他们可能会接到骚扰讨债电话。债权人还可能决定起诉消费者,要求他们偿还5000美元以上的债务,这些债务值得他们操心,换言之,这些债务可能会导致工资缩水。”你有越多的钱可以结清债务,你就可以越早解决债务。你欠的债越长,被起诉的风险就越大。

无法保证在发生这种损失后,贷款人会同意和解,或者同意以你希望的最低价格偿还债务。例如,大通不会与债务结算公司合作。它只会直接与消费者合作,或者与非盈利的、有执照的、帮助消费者的信用咨询机构合作。消费者金融保护局(CFPB)提醒说,未清偿债务的累计罚款和费用可能会抵消债务结算公司为您节省的任何费用,尤其是如果它没有清偿您的全部或大部分债务。

债务清偿与破产

当这一过程按预期进行时,债务结算可以使所有相关人员受益。消费者摆脱了债务,节省了资金,债务结算公司通过提供有价值的服务赚钱,债权人得到的收益比消费者完全停止支付或进入破产法第7章时要多。第七章破产涉及清算债务人的非豁免资产,并用所得偿还债权人。免税资产因州而异,但通常包括家庭和个人财产、一定数量的房屋净值、退休账户和车辆。

德特维勒说,与债务清偿相比,“如果消费者有资格申请第7章破产,那么这可能是一个更快的选择。这是一个可以阻止催款电话和诉讼的法律程序。不过,他补充道,“第七章可能不是一个好的选择,原因可能有很多。”。消费者可能不得不交出他们认为需要保留的财产。或者,他们可能不希望自己的财务问题成为一个公开记录的问题,“如果消费者宣布破产,他们的就业选择也会受到限制,因为一些行业会评估员工的信用记录。

许多负债累累的消费者面临的另一个问题是无力支付破产律师的费用。”福克斯说:“许多消费者没有资格申请破产保护。”相比之下,任何能够证明经济困难的消费者,如失业、工作时间减少、医疗费用、家庭死亡、离婚等,都可以进行债务结算,并且在偿还债务方面难以取得进展。”

第七章破产可以在三到六个月后结束,而债务清偿则需要几年。它可以减少压力,可以让你的信用评分恢复更快,虽然破产将继续在你的信用报告10年。

10年

你的信用报告上破产的时间。

债务结算与每月最低付款额

对于那些想省钱的消费者来说,对高息债务实行最低月供并不是一个好的选择。它可能需要数年甚至数十年,甚至取决于你有多少债务和利率是多少。利息复合每天对你的整个余额,并与最低限度的付款你几乎没有进展支付你的余额每个月。

坚持每月支付最低金额和支付大量利息可能会使你的债权人获得高额利润,是的,一个可靠的支付历史对你的信用评分有好处。然而,我们不建议你在利息上花更多的钱来提高你的信用评分。一个好的信用分数不能支付你的退休费用;银行里的钱会很便宜的。此外,如果你使用的可用信用额度相对于你的信用额度来说是很高的,那将损害你的信用评分,并有可能否定你一贯的,及时的付款的效果。

正如AFCC的报告所指出的,参加债务结算计划的普通消费者有25250美元的债务,其中大部分是信用卡债务。如果这些客户每月只支付600美元的最低付款额,他们将在大约36年内支付大约58000美元,其中33000美元将是利息,然后他们的债务就消失了。

消费者只要每月支付最低的高息信用卡债务,最终支付的利息就会超过本金。

债务结算与信用咨询

信用咨询是由非营利组织和**机构提供的免费或廉价的服务。有趣的是,这些服务通常部分由信用卡公司提供资金。通过向信用咨询机构注册债务管理计划,您可能会获得余额利率降低和罚款减免。这些优惠可能不足以帮助您更快地偿还债务,您可能也可能无法负担新的每月付款。此外,即使您有严重的经济困难,您也可能没有资格享受降息。

然而,因为你不必拖欠你的债务,你的信用评分可能会受到较少的影响。此外,信用咨询可能会提供额外的财政援助,可以帮助您避免类似的问题在未来,如预算发展和财务咨询,并转介到低成本的服务和援助计划,以帮助您减少您的开支。福克斯说,一家可靠的债务结算公司还将与客户合作,帮助他们学会如何预算,负责任地使用信贷,量入为出。

如果你不想破产,你怎么知道该选哪一个呢?”福克斯说:“信用咨询最适合那些有价值2500至15000美元的无担保债务的消费者,他们只需要降低利率,就可以控制每月的还款。”另一方面,债务结算通常适用于信用卡债务超过15000美元的消费者,他们需要减少实际所欠本金,以便在偿还债务方面取得进展。在财政困难的范围内,信贷咨询和综合贷款适合于财务压力较小的消费者,而债务清偿和破产则有助于财务压力较大的消费者。”

联邦贸易委员会网站上有关于如何选择信贷顾问的有用信息。 国家信用咨询基金会是另一个很好的资源。

底线

对许多消费者来说,债务结算可能的确是摆脱债务最便宜的方式。这在一定程度上取决于你欠了多少钱,还有其他一些因素需要考虑,比如花了多少时间,与其他选择相比,你可能会觉得压力有多大。在选择债务清偿方式之前,充分了解债务清偿的利弊是很重要的。

最好的办法是研究这三种选择。”如果你正与债务作斗争,与信用咨询机构、债务解决专家和破产律师交谈,这样你就能了解你的各种选择,做出明智的决定。

- 发表于 2021-06-07 04:11

- 阅读 ( 153 )

- 分类:商业金融

你可能感兴趣的文章

当你无法偿还债务时,如何偿还债务

负债累累并不好。无力偿还债务更是雪上加霜。虽然没有人喜欢和讨债人打交道,但这样做可以让你的债务更易于管理,甚至可以通过债务结算过程减少你的债务。这篇文章是我们在tl80的邪恶周系列的一部分,在这里我们看到...

在签署债务结算计划之前,请仔细阅读

债务清偿本应是为钱而挣扎的人们的生命线。然而,根据负责任贷款中心(centerforresp***iblelanding)的一份最新报告,即使是出于善意的合法项目,也会让消费者背负比一开始更多的债务。在把缰绳交给你的债务之前要仔细阅读。...

先还清小额的债务,这样你就有更好的机会还清所有的债务

...管利率如何,如果人们先支付小额余额,那么他们在消除债务方面会更成功。西北大学凯洛格管理学院的营销教授利用债务结算数据库分析了6000人最终如何偿还信用卡债务。他们发现“小胜利”的结帐方式增加了摆脱债务的可...

如何摆脱你的信用卡债务(get rid of your credit card debt)

债务援助 债务跟踪图表样本 支持wikiHow并解锁所有示例。 债务削减图表样本 支持wikiHow并解锁所有示例。 预算技巧 支持wikiHow并解锁所有示例。 第1部分第1部分,共5部分:组织起来 1收集你的信用卡...

0 篇文章