你可能感兴趣的文章

摊余贷款

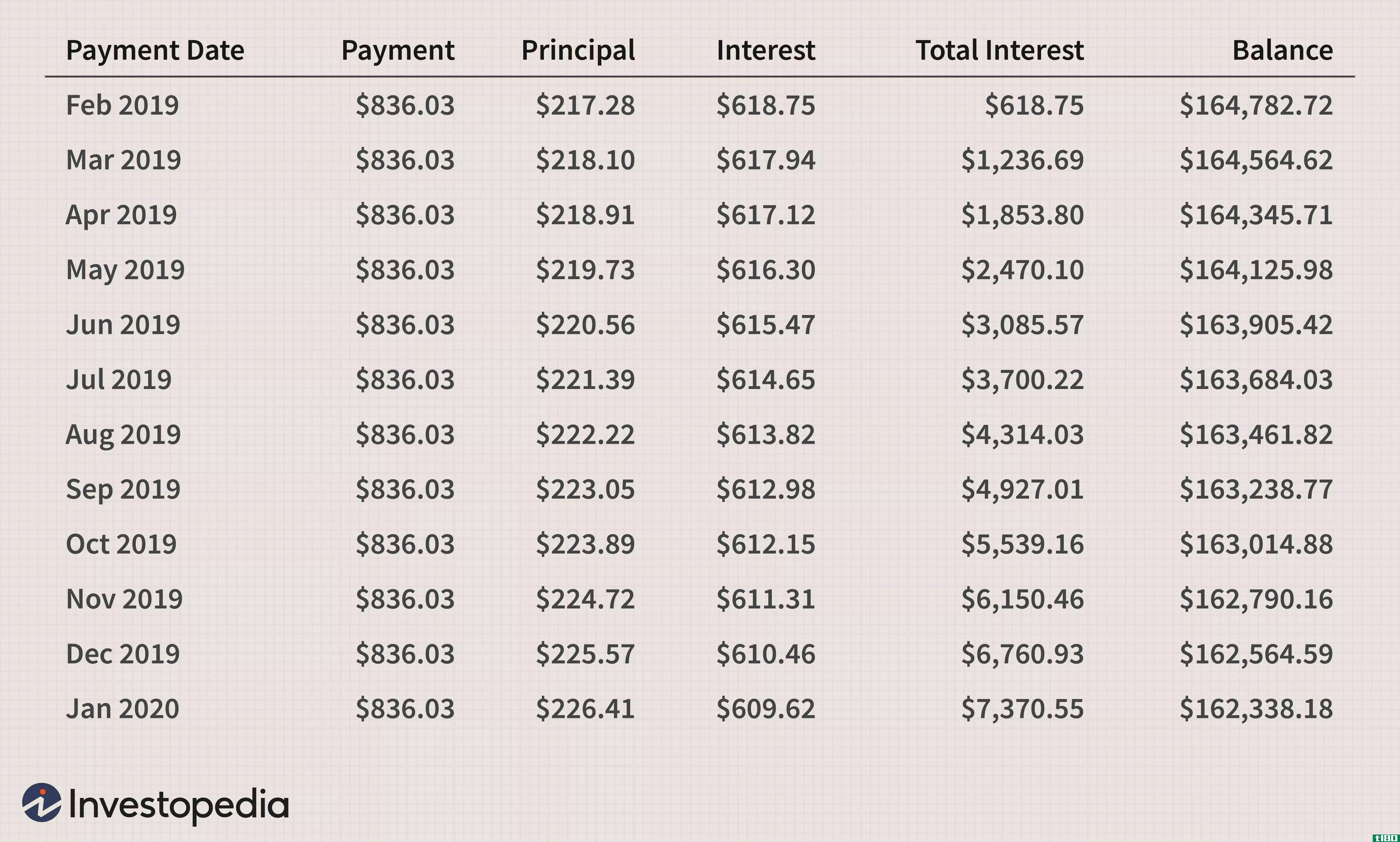

...今为止支付的总利息和期末未付余额。下表摘录为30年期抵押贷款的第一年,金额为165000美元,年利率为4.5%

抵押贷款摊销策略

...最大的一笔金融投资。由于价格昂贵,大多数人通常需要抵押贷款。抵押贷款是一种分期偿还的贷款,债务在一段时间内定期分期偿还。分期偿还期是指借款人选择偿还抵押贷款的时间长度,以年为单位。 虽然最受欢迎的是30...

什么是分期付款贷款?(installment loans?)

... 分期付款贷款可以是任意金额的,具体取决于贷款类型,而且通常有固定的还款计划。这类贷款的一个常见例子是汽车贷款,期限为四五年。作为获得贷款的回报,一个人...

什么是分期付款?(an installment payment?)

... 分期付款是对已发放的贷款进行的货币支付。它是一种定期付款,通常为预定金额,包括一定比例的利息和一定比例的本金。如果贷款本身具有可变利率,分期付款的金额...

什么是个人分期付款贷款?(a personal installment loan?)

... 个人分期付款贷款是向私人当事人发放的一种贷款,以较小的金额一点一点地偿还。最常见的贷款类型是按月偿还的贷款,包括本金和利息的支付。它们通常不同于循环信用贷...

什么是分期付款时间表?(a payment amortization schedule?)

... 分期付款时间表是一个财务时间表,为借款人提供有关债务定期偿还的详细信息。银行、信用合作社和其他金融贷款机构通常使用分期付款计划来计算借款人分期付款或抵...

0 篇文章