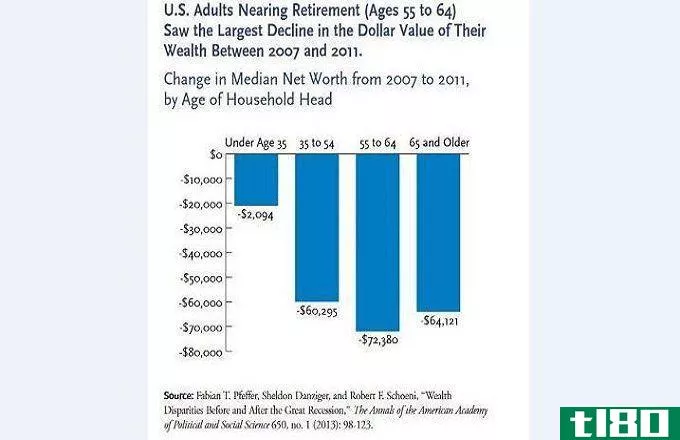

如果你在55岁到64岁之间,你还有时间增加你的退休储蓄。无论你打算提前退休,晚点退休,还是永远不退休,有足够的钱可以让你在经济上和心理上都有所不同。如果必要的话,你的注意力应该放在发展或追赶上。...

如果你在55岁到64岁之间,你还有时间增加你的退休储蓄。无论你打算提前退休,晚点退休,还是永远不退休,有足够的钱可以让你在经济上和心理上都有所不同。如果必要的话,你的注意力应该放在发展或追赶上。

当然,开始储蓄永远都不为时尚早,但在你达到退休年龄之前的十年左右的时间可能尤为关键。到那时,你可能已经很清楚什么时候(或者是否)你想退休了,更重要的是,如果你需要的话,你还有一些时间来做调整。

如果你发现你需要存更多的钱,考虑一下这六个古老的退休储蓄技巧。

关键要点

- 如果你在55岁到64岁之间,你还有时间增加你的退休储蓄。

- 如果你还没有达到最高限额,就从增加你的401(k)或其他退休计划供款开始。

- 考虑一下工作时间再长一点是否会增加你的退休金或社会保障福利。

1:31

**退休储蓄秘诀

1.将你的401(k)基金最高限额

如果你的工作场所提供401(k)或类似的计划,比如403(b)或457,而你还没有最大限度地为自己的计划提供资金,那么现在是加快你的捐款速度的好时机。这样的计划不仅是一种简单而自动的投资方式,而且你还可以推迟支付这些收入的税款,直到你在退休时收回这些收入。

因为你的50岁和60岁出头很可能是你的收入高峰年,你现在的边际税率也可能比退休时高,这意味着到时候你将面临更少的税单。当然,这适用于传统的401(k)计划和税收优惠的其他计划。如果你的雇主提供了Roth 401(k)计划,而你选择了它,你现在就可以为你的收入缴税,但以后可以免税取款。

你可以为你的计划贡献的最大金额每年都会调整以反映通货膨胀。到2021年,50岁以下的人将获得19500美元,但当你50岁或以上时,你可以额外获得6500美元的补缴金,总计26000美元。 如果你有超过最大的库存,无论是传统的或罗斯爱尔兰共和国可能是一个很好的选择。

2.重新考虑你的401(k)分配

传统的金融智慧认为,随着年龄的增长,你应该更加保守地投资,把更多的钱投到债券上,把更少的钱投到股票上。原因是,如果你的股票在长期的熊市中暴跌,你将没有那么多年的时间来恢复它们的价格,你可能被迫亏本**。

你到底应该变得多保守是个人喜好的问题,但很少有理财顾问会建议你抛售所有的股票投资,完全转向债券投资,而不管你的年龄。股票仍能提供增长潜力和对冲通胀的能力,而债券则不然。关键是你应该在股票和债券上保持多样化,但要以适合年龄的方式。

例如,保守的投资组合可能包括70%至75%的债券、15%至20%的股票和5%至15%的现金或现金等价物,如货币市场基金。一个适度保守的方案可能会把债券部分减少到55%到60%,把股票部分提高到35%到40%。

如果你还在把你的401(k)基金投入到你20多岁、30多岁或40多岁时选择的共同基金或其他投资中,那么现在是时候仔细研究一下,并决定在你接近退休年龄时,你是否对这种分配感到满意了。许多计划现在提供的一个方便的选择是目标日期基金,当你计划退休的年份临近时,它会自动调整资产配置。 不过,请记住,目标日期基金的费用可能会更高,因此请谨慎选择。

3.考虑增加个人退休账户

如果你在工作中没有401(k)计划,或者如果你已经为你的计划提供了最大的资金,另一个退休投资选择是个人退休账户或个人退休账户。2021年你可以为个人退休账户缴纳的最高金额是6000美元,如果你50岁或以上,再加上1000美元。

ira有两种类型:传统和Roth。在传统的个人退休账户中,你的钱通常是可以预先扣税的。有了Roth个人退休账户,你就可以在另一端以免税取款的形式获得税收减免。

这两种类型在贡献限制方面也有不同的规则。

传统IRA

如果你和你的配偶都没有退休计划,如果你已经结婚了,你可以从传统的个人退休账户中扣除你的全部供款。如果你们中的一个有退休计划,根据你的收入和申请状况,你的供款至少可以部分扣除。

罗斯伊拉斯

如前所述,无论你的收入或你是否有退休计划,罗斯的供款都不能免税。然而,你的收入和纳税申报情况确实会在决定你是否有资格首先向Roth捐款时发挥作用。IRS出版物590-A中也详细说明了这些限制。

同样要注意的是,共同纳税的已婚夫妇通常可以使用所谓的配偶个人退休账户为两个个人退休账户提供资金,即使只有一方有带薪工作。国税局出版物590-A也提供了这些规则。

4.知道你要做什么

你储蓄的积极程度还取决于你能合理预期的其他退休收入来源。一旦你到了50多岁或60出头,你就能得到比你职业生涯早期更接近的估计。

传统养老金

如果您在当前或以前的雇主有固定福利养老金计划,您应至少每三年收到一次个人福利声明。 您还可以每年向计划管理员申请一次副本。这份声明应该显示你已经获得的利益以及它们何时被授予(当它们完全属于你的时候)。

你的养老金福利是如何计算的,这也是值得学习的。许多计划使用基于你的工资和工作年限的公式。因此,如果你有能力继续工作的话,你可能会在工作中呆得更久,从而获得更大的利益。

社会保障

一旦您为社会保障缴纳了10年或更长时间,您就可以使用社会保障退休估计器对您未来的每月福利进行个性化估计。你的福利将基于你35年的最高收入,因此如果你继续工作,他们可能会上升。

您的福利也会因您何时开始领取而有所不同。你最早可以在62岁时领取福利,但如果你等到“完全”退休年龄(目前1943年以后出生的人的退休年龄在66岁到67岁之间),这些福利将从你将获得的福利中永久减少。 你也可以推迟到70岁领取社保,以换取更大的福利。

虽然这些估计可能并不完美,但总比盲目或过于乐观地猜测要好。哈里斯民意调查公司(Harris Poll)为美国全国退休研究所(Nationwide Retirement Institute)进行的一项2019年调查发现,人们往往高估自己可能获得多少社会保障,有时甚至高估了相当大的比例。

从某种角度来看,2020年的平均每月退休福利是1385.47美元,而对于那些从22岁开始每年支付最高金额并等到70岁才开始领取的人来说,2021年的最高可能福利是3895美元。

尽管在某些情况下,你可以在50岁或55岁的时候就从退休计划中获得免罚款的分配,但最好还是让他们保持不变,让他们继续成长。

5.别管你的退休储蓄

59岁以后½ 你可以开始从你的传统退休计划和个人退休账户中进行免罚款提款。 有了Roth个人退休账户,你可以在任何年龄提取你的供款,但不能提取他们的收入,免罚款。

国税局还有一个例外,通常称为55条规则,即对55岁及55岁以上(某些**雇员为50岁及以上)失业或离职的工人免除退休计划分配的提前支取罚款。 这很复杂,所以如果你正在考虑使用它,请咨询财务或税务顾问。

但是,仅仅因为你可以取款并不意味着你应该取款,除非你绝对需要现金。你的退休账户保持不变的时间越长(72岁之前,当你必须开始从其中一些账户中提取最低分配额(rmd))时,你的境况可能就越好。

6.别忘了交税

最后,当你带着你的退休储蓄时,记住不是所有的钱都是你的。当您从传统的401(k)型计划或传统的个人退休账户中提取资金时,国税局将按照您的普通收入税率(而不是资本利得的较低税率)向您征税。

例如,如果你处于22%的水平,那么每提取1000美元,你就只能净赚780美元。你可能需要制定策略,持有更多的退休基金,例如,搬到一个税收优惠的州。