你可能感兴趣的文章

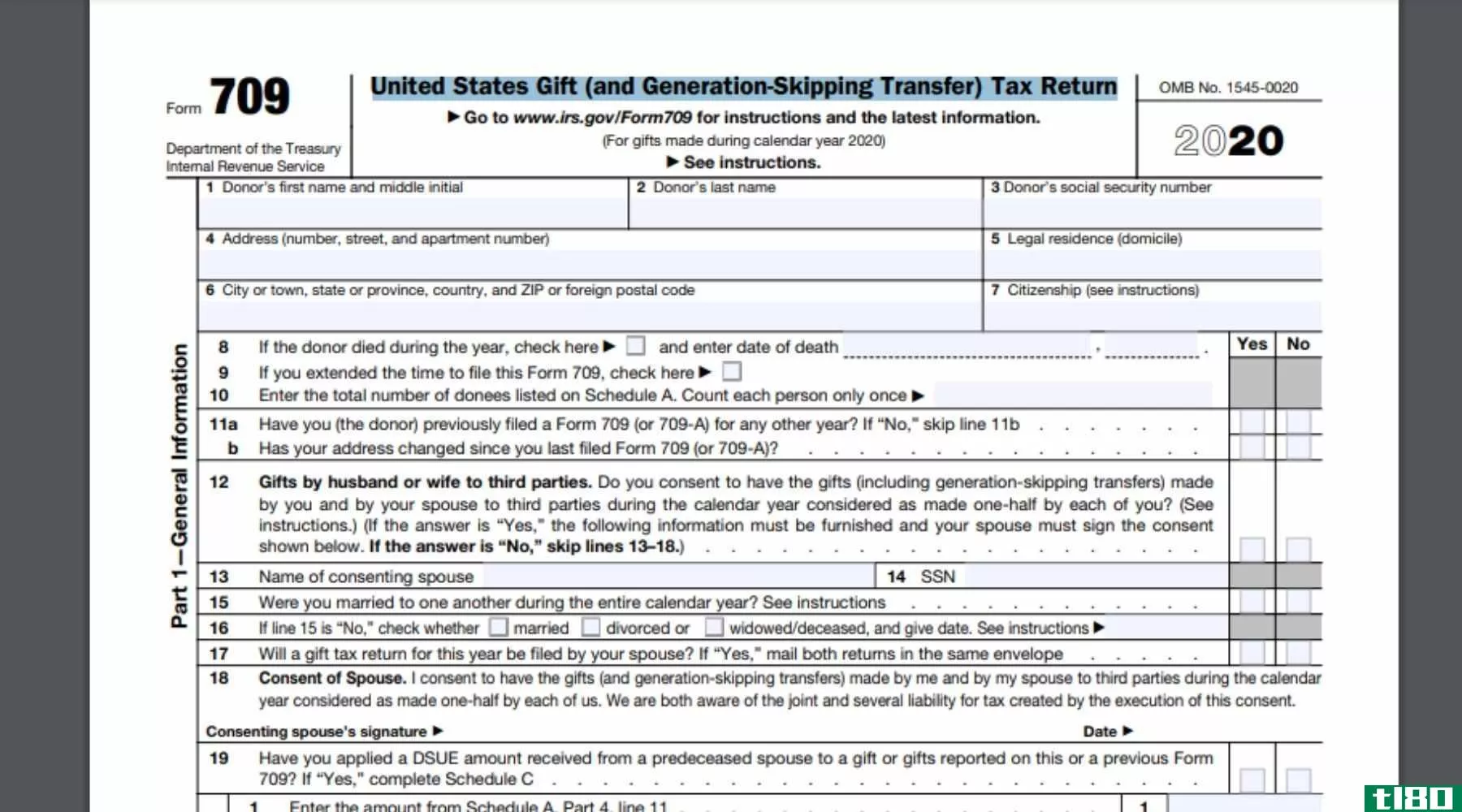

表格709:美国赠与(和代际转移)纳税申报表

...国税局表格709报告了可能需要缴纳联邦赠与税和某些跨代转让税的资产转让。此表格报告您在有生之年向他人赠送的应税礼品,包括现金或有形实物资产(如房地产)的礼品。当把财产转让给至少37岁的受益人(配偶除外)时,...

什么是不同类型的c公司税?(the different types of c corporation taxes?)

...税率,通常适用于有形产品而非服务的销售。一些地方以统一税率或对某些产品征收附加税。 ...

什么是转让税?(a transfer tax?)

... 截至2002年12月,根据统一转让税率表,赠与税和遗产税的税率从18%开始,超过250万美元的赠与或应税遗产的税率上升至50%。GSTT是一个50%的单位。每个人都获得了统一信贷(2002年12月为34.58万美...

什么是赠与税豁免?(the gift tax exclusion?)

... 统一抵免是一种税收抵免,在一个人的有生之年或去世时,可免除第一笔100万美元(USD)的赠与。超过13000美元(USD)年度免税额的礼品将从统一信贷中扣除,直到达到100...

如何避免支付礼品税(avoid paying gift tax)

...允许的限额而需要征税。管理赠与税的联邦法律被称为 "统一的联邦赠与和遗产税",由国内税收局管理。目前联邦赠与和遗产税的最高税率为40%。州法律也适用于赠与和遗产税。康涅狄格州和明尼苏达州这两个州有自己的赠与税...

0 篇文章