你可能感兴趣的文章

单一信用分数的神话

...据来创建自己的分数。那么,不同类型的分数是什么?你如何利用这种对信用的更细致的理解来为自己带来好处?让我们探索…每个人有多少分?根据你如何计算分数,我们每个人都有30到几百个学分。尽管三大信用评级机构(...

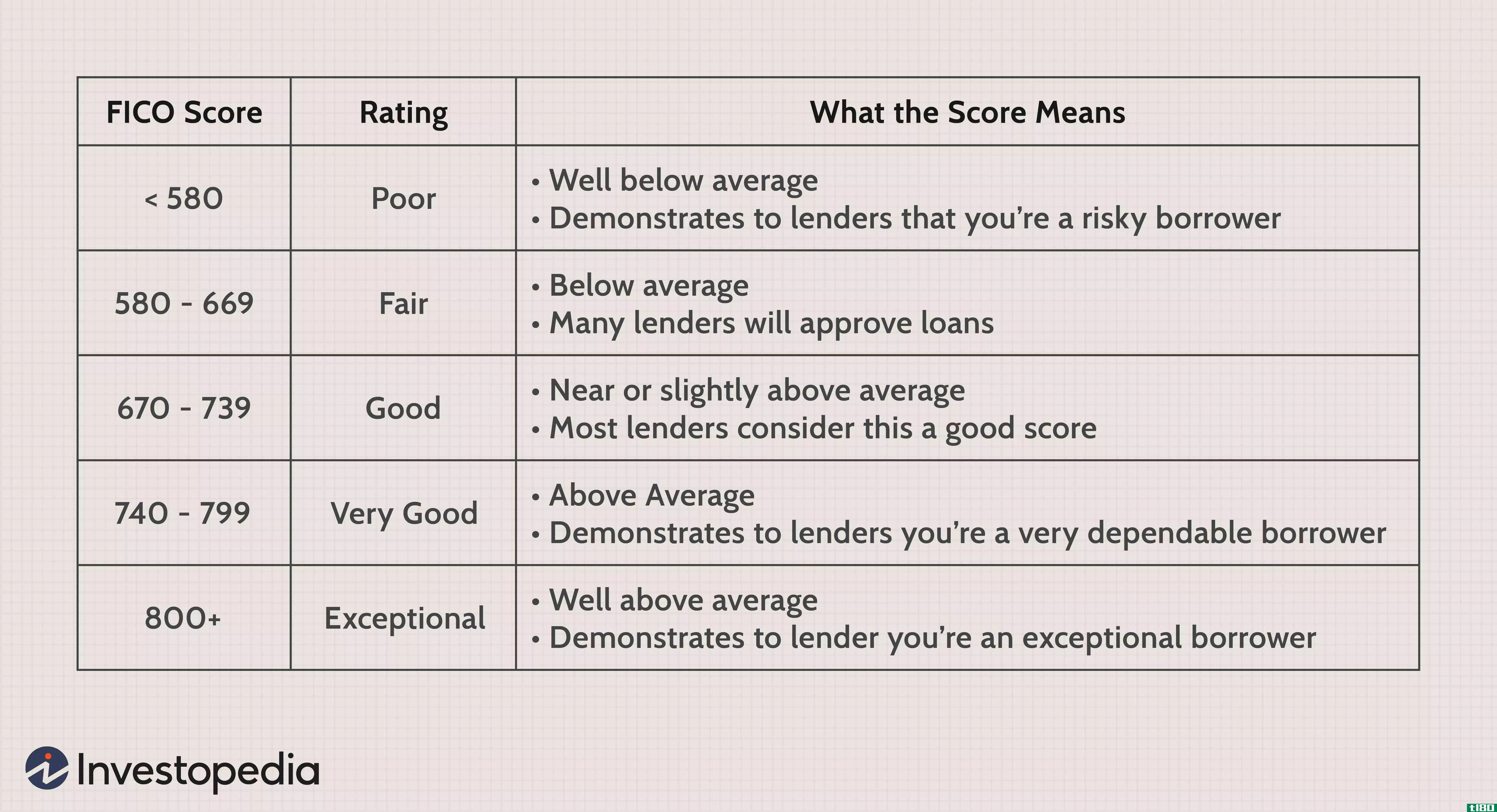

你的信用评分应该是多少?

...”的信用评分 公司)范围为740或更高。 信用评分如何影响贷款的示例 一个人的信用评分会影响他们获得不同类型信用和不同利率资格的能力。信用评分高的人有资格获得年利率为3.8%的30年期固定利率抵押贷款。如果是30...

fico评分

...有以前的FICO评分系统一样,FICO评分8试图传达个人借款人如何负责任和有效地与债务互动。对于那些按时付账单、信用卡余额较低、只开设新账户进行定向购买的人来说,得分往往更高。相反,较低的分数归因于那些经常拖欠债...

800+信用评分:如何充分利用

如果你已经获得了800多个学分做得很好。这向贷款机构表明,你是一个特殊的借款人,使你远远高于美国消费者的平均得分。除了吹牛的权利,一个800多分的信用可以让你有资格更好的优惠和更快的批准,当你申请新的信贷。以...

信用评分(credit score)和fico评分(fico score)的区别

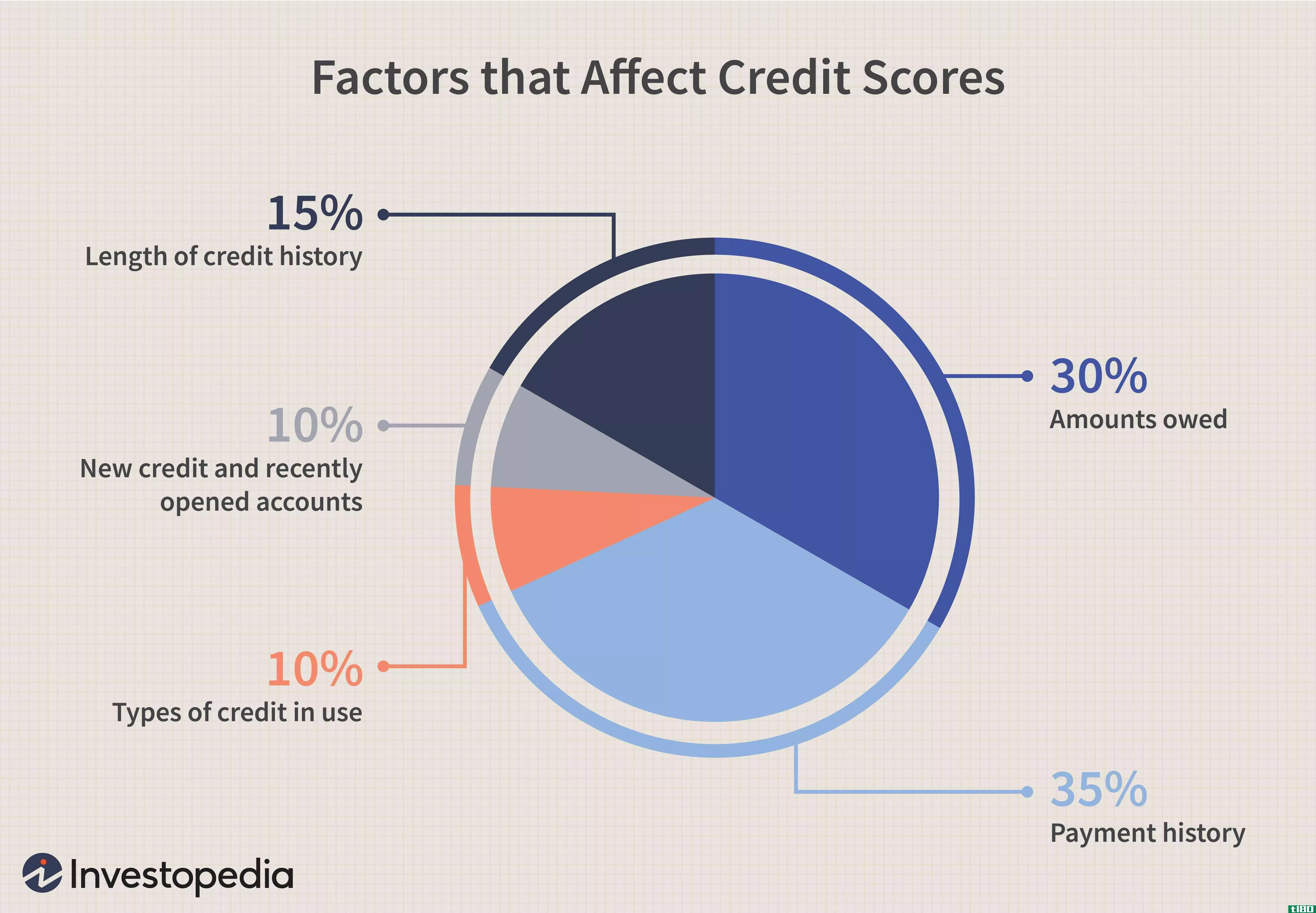

...因为不同的公司可以有不同的评分模型,这取决于他们的计算和他们对你的信用报告的信息类型。决定一个人信用评分的因素如下:付款历史(35%)、欠款金额(30%)、信用历史长度(15%)、新信用(10%)和信用组合(10%) FICO...

信用评分(credit score)和fico评分(fico score)的区别

...因为不同的公司可以有不同的评分模型,这取决于他们的计算和他们对你的信用报告的信息类型。决定一个人信用评分的因素如下:付款历史(35%)、欠款金额(30%)、信用历史长度(15%)、新信用(10%)和信用组合(10%) FICO...

什么是fico®分数?(a fico® score?)

... 在计算信用评分之前,必须至少有一个信用账户已开立且有效期至少为六个月。虽然这提供了最低限度的信息,但贷款人更愿意看到至少三到四个信用账户至少可以追溯到12...

如何检查你的信用评分(check your credit score)

...常见的评分系统),因此请仔细阅读服务条款,如果您对如何计算评分有疑问,请咨询客户服务代理。。 5.查看你的银行或信用卡公司。如果您有贷款或信用卡,请查看您的最新账单或登录您的在线帐户。您可能会在那里找到有...

0 篇文章