你可能感兴趣的文章

表8962:保费抵税额定义

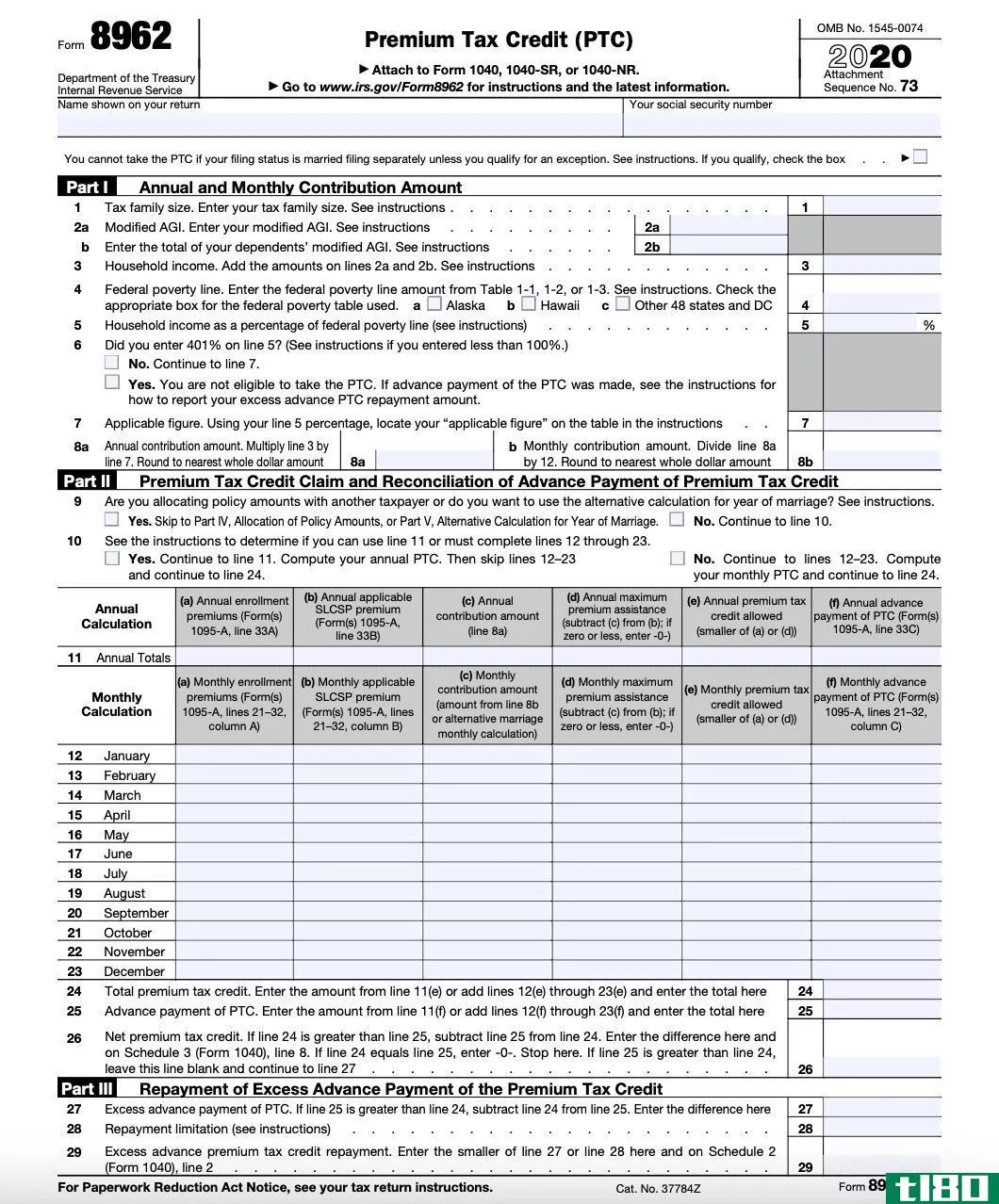

什么是国税局表格8962:保费抵税额(irs form 8962: premium tax credit)? 表格8962用于计算您在通过医疗保险市场购买的医疗保险中支付保费时有资格申请的保费抵税额。申请保费抵税额可以减少您当年的纳税义务。填写表格8962可以告诉...

什么是可调保费?(an adjustable premium?)

...,人寿保险公司以固定的年价提供特定金额的保险,称为保费。有些保单提供可调整的保费。有了它,保单持有人可以选择每年在保单上投资多少钱。保单的票面金额(即死亡抚恤金)和现金价值将根据每年支付的保费金额而变...

什么是递延保费?(a deferred premium?)

... 每家保险公司都根据风险程度为投保人计算保费。 例如,一个有许多交通违法行为的司机比一个非常安全的司机带来更大的风险,因此通常会支付更高的保费。 确定这些保费的确切过程是由专门研究与保险风险有...

什么是保费收入?(premium income?)

... 保费收入一般是指保险公司通过向客户收取保费而获得的资金。 这笔钱并不全是利润,因为索赔也必须从这笔钱中支付,还有行政费用。 尽管如此,它与投资收入一样,...

超在旅途

0 篇文章