你可能感兴趣的文章

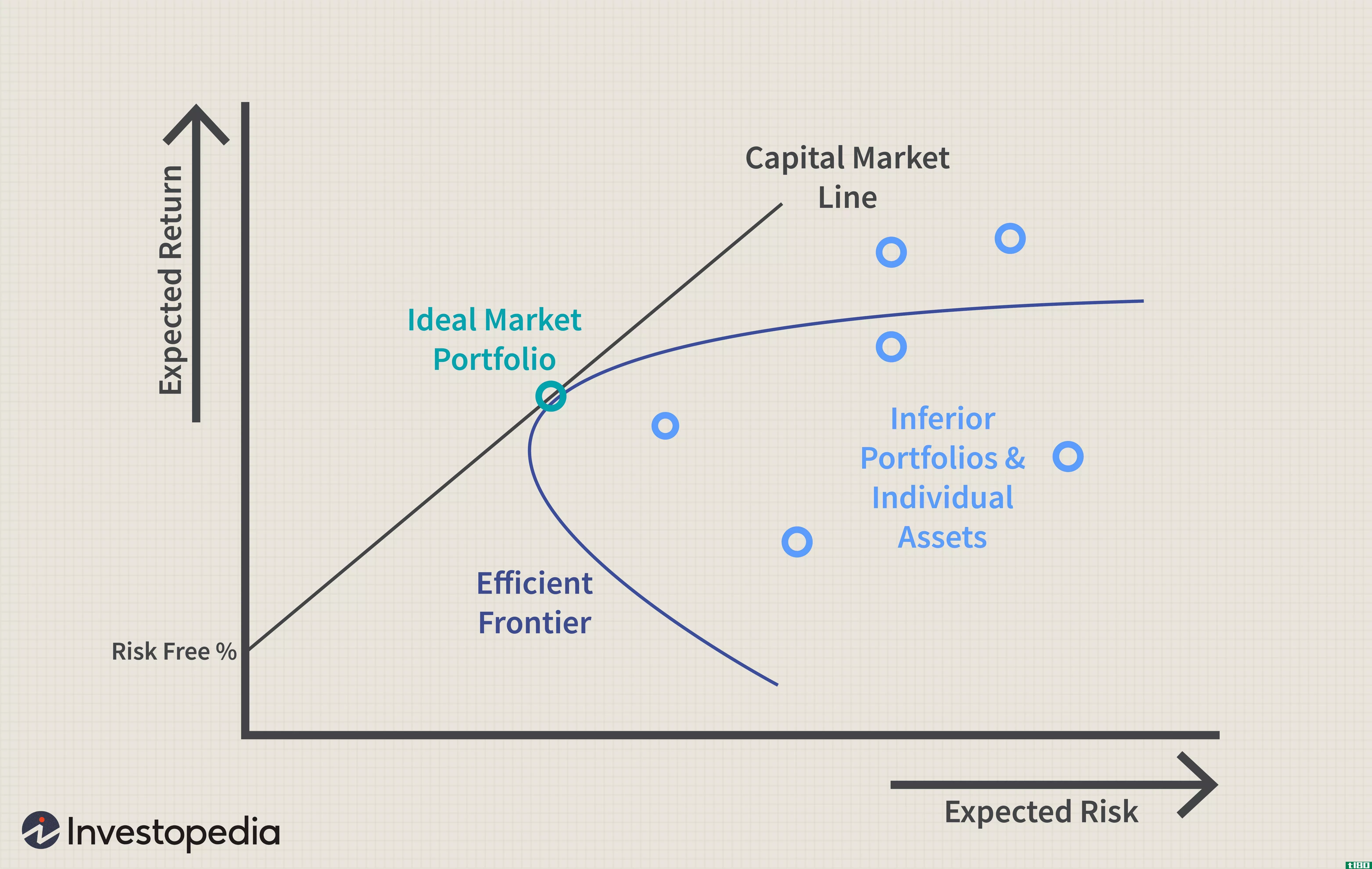

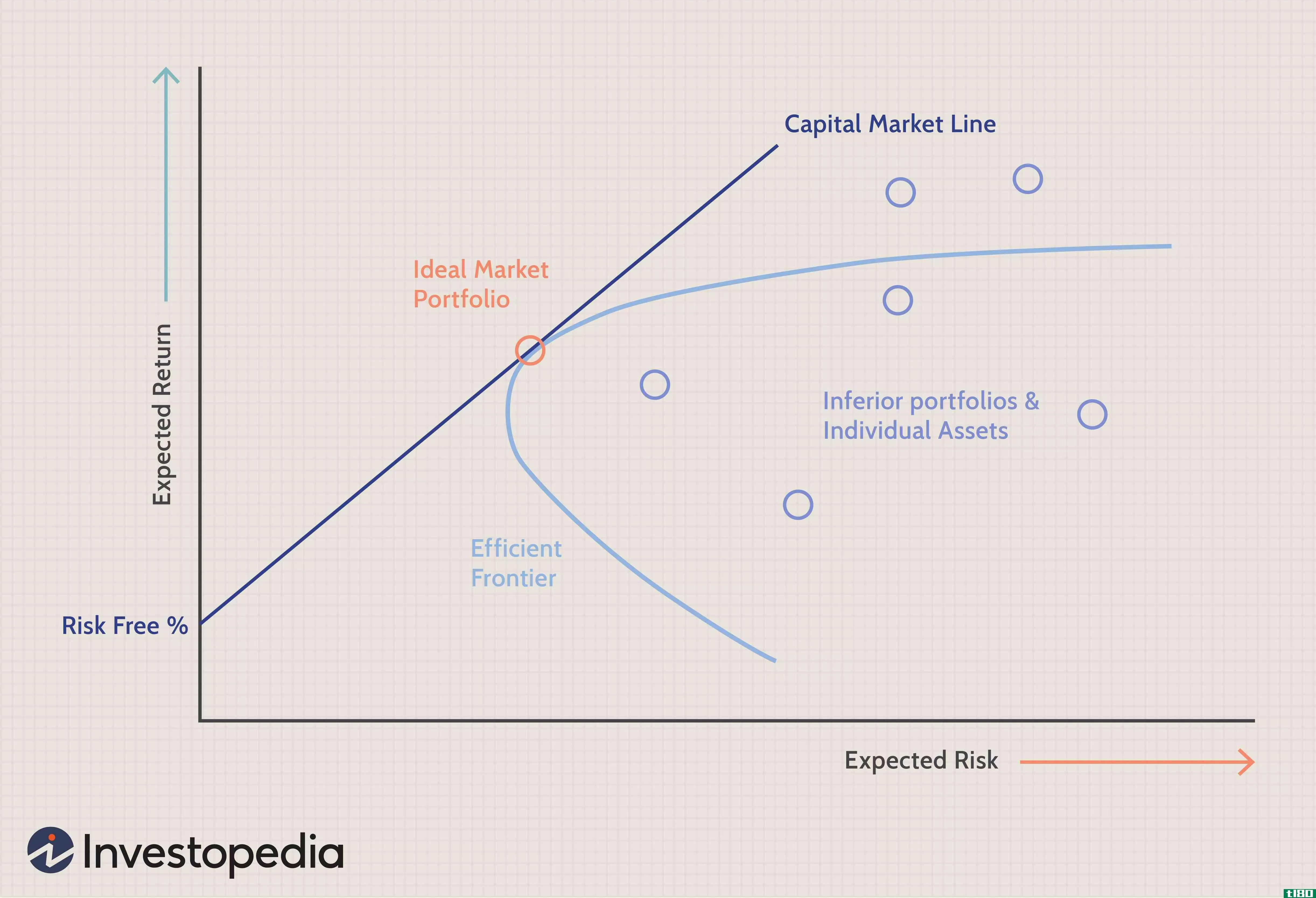

资本资产定价模型

什么是资本资产定价模型(the capital asset pricing model)? 资本资产定价模型(CAPM)描述了系统风险与资产(尤其是股票)预期收益之间的关系。CAPM广泛应用于整个金融领域,用于对风险证券进行定价,并根据这些资产的风险和资本...

3张图表显示,近期IPO正走向回落

...择了几个反映ipo表现的图表,因为这组图表通常代表风险资本。通过观察复兴IPO ETF(IPO)及其几只顶级股票,分析这组关键股票,应该能够帮助交易员了解未来几周可能出现的情况。 复兴ipo etf(ipo) 如上所述,想要了解金...

新兴市场:新兴空头机会?

...所谓的“增长型”市场今年没有善待投资者。 国家联盟资本市场(National Alliance Capital Markets)全球策略师安德鲁•布伦纳(Andrew Brenner)对CNBC表示:“无论如何,这还没有结束。”美联储(Fed)放松政策的时间越长,收紧的力...

超额收益

...险利率 无风险和低风险投资通常被寻求为各种目标保留资本的投资者所使用。美国国债通常被认为是无风险证券的最基本形式。投资者可以购买期限为1个月、2个月、3个月、6个月、1年、2年、3年、5年、7年、10年、20年和30年的...

前沿市场似乎准备推高

...沿市场。更具体地说,越南和尼日利亚等不太发达的小型资本市场显示出未来增长的巨大前景。 关键要点 边疆市场代表着世界各地的小国经济,而这些国家往往被忽视,取而代之的是较发达国家或发展中国家 附近 越南和...

3只国别ETF有望走低

...产品和美国存托凭证的普及,普通投资者现在可以从全球资本转移中获利。在这篇文章中,我们来看看活跃的交易者是如何留意全球某些市场的价格下跌的,比如巴西、俄罗斯和德国(欲知更多信息,请查看:面向国际投资者的3...

2018年剩余时间将有3只国家ETF关注

...了头条新闻,大多数美国投资者自然会将精力集中在国内资本配置上。然而,随着波动性在最近几个月开始减弱,我们注意到风险偏好正在增加,投资者将目光投向美国以外的地区也越来越受欢迎。 在进入2018年最后一个季度...

3张图表显示新兴市场的下跌趋势才刚刚开始

...地区成为国际投资者的最爱之一。看看iShares摩根士丹利资本国际(MSCI)台湾ETF(EWT)的图表,你可以看到,该基金最近已突破三角形格局的支撑之下,并引发了50天和200天移动平均线之间的看跌交叉。如上所述,这一价格走势...

随着市场下跌,活跃的交易者关注大宗商品

...和全球不确定性加剧的时期,投资者和活跃交易者往往将资本转向稳定的资产类别,如储备货币和能源、金属和农业等领域的大宗商品。出于本文的目的,我们将看一看三种与大宗商品相关的交易所交易产品,它们似乎准备从市...

大宗商品可能令这三个南美国家走低

...生的对工业金属的需求密切相关。看看iShares摩根士丹利资本国际智利封顶ETF(ECH)的图表,这是现货交易价格的常用晴雨表,你会注意到价格目前正在测试50天移动平均线的阻力(红色箭头所示)。长期移动平均线是一个常用的...

0 篇文章