个人退休账户(ira)和年金都提供了税收优惠的退休储蓄方式,但两者之间有明显的区别。首先,个人退休账户本身并不是一种资产,它是持有金融资产股票、债券、共同基金的工具。相比之下,年金是资产,特别是保险产品,旨在产生收入。...

个人退休账户与年金:概述

个人退休账户(ira)和年金都提供了税收优惠的退休储蓄方式,但两者之间有明显的区别。首先,个人退休账户本身并不是一种资产,它是持有金融资产股票、债券、共同基金的工具。相比之下,年金是资产,特别是保险产品,旨在产生收入。

关键要点

- IRA和年金都提供了一种税收优惠的退休储蓄方式。

- 个人退休账户是一种持有退休投资的账户,而年金则是一种保险产品。

- 年金合同通常比个人退休账户有更高的费用和支出,但没有年度供款限额。

- 你的年金支付的税收待遇取决于你是用税前还是税后资金购买年金。

- 在罗斯个人退休账户内购买和持有年金可以避免年金支付的税收。

伊朗共和国

个人退休帐户可以被认为是一个个人投资和储蓄帐户与税收优惠。你自己开一个个人退休账户(这就是为什么叫个人退休账户)。如果你有配偶,你就必须单独开一个账户(如果一个伴侣的工资低或没有工资,你可以用家庭收入开一个配偶个人退休账户,以使配偶受益,并使家庭的退休储蓄选项增加一倍)。

一个重要的区别是个人退休账户本身并不是一项投资。它是一个账户,你在其中持有股票、债券和共同基金等投资。在一定的限制条件下,你可以选择账户中的投资,如果你愿意的话可以更改。

你的回报取决于爱尔兰共和军所持投资的表现。个人退休账户会不断累积供款和利息,直到你达到退休年龄,这意味着你可以拥有个人退休账户几十年,然后再提取任何款项。

爱尔兰共和军规则

IRA由IRS定义和管理,IRS规定了资格要求以及如何以及何时可以进行供款和分配的限制,并确定了各种IRA的税务处理。

有两种主要的ira类型:传统ira和Roth ira。向传统的个人所得税缴款是用税前美元支付的,并且在缴款当年可以扣除。取款作为收入征税。向Roth IRA提供的捐款是税后美元,但提款不需纳税。

在2021年(截至2020年),您可以为您的传统或Roth个人退休账户缴纳的最高金额为每年6000美元(如果您年满50岁,则为7000美元)或您当年的应纳税所得额中的较小者。

因为安全法案,如果你还没到70岁½ 到2019年底

传统的个人退休账户持有人可以在59岁开始提取资金½, 虽然国税局允许你在某些情况下提前取款。如果您有Roth,您可以随时提取供款,但如果您过早提取任何投资利息或收益,您将支付罚款。这两种ira的提前退出惩罚都是10%。

年金

年金是一种保险产品,在退休期间提供月、季、年或一次性收入来源。年金定期支付一定时间的款项,或直到某一特定事件发生(例如,收到款项的人死亡)。投资于年金的钱会增加税收,直到它被提取。

与个人退休账户不同的是,个人退休账户通常只能有一个所有者,年金可以共同拥有。年金也没有IRA规定的年度供款限额和收入限制。

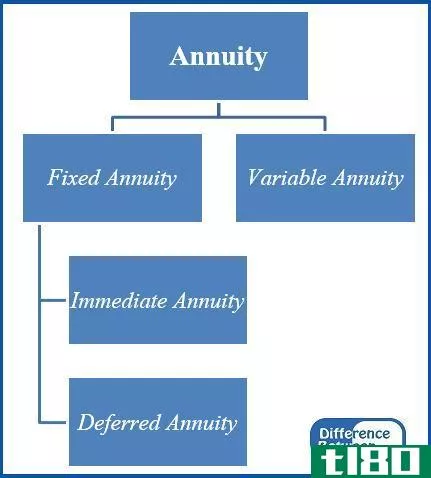

有各种各样的年金。你可以“基金”年金一次全部称为一个单一的保费或你可以支付它随着时间的推移。

有了即时支付年金(也称为收入年金),投资一开始就开始定期支付。如果你投资于递延年金,你投资的本金在一段特定的时间内增长,直到你开始提取通常在退休期间。 与IRA一样,如果您在支付期开始之前提前从递延年金中提取资金,您将受到处罚。

年金支付:固定还是可变

即时年金和递延年金都可以按固定利率或可变利率发放。

在固定年金中,资金由金融实体管理。你对这笔钱的投资没有发言权。一旦发生年金,一个固定的数额是支付给你,无论是作为一次总付或在几年或你的一生付款。

可变年金允许您从一系列投资选项中进行选择。 这些选择可能包括共同基金、债券基金或货币市场账户。一种称为股票指数年金(equity indexed annuity)的可变年金,跟踪特定的股票指数,如标准普尔500指数;显然,选择可变利率会带来更大的回报;但这也带来了更大的风险。

可变年金与个人退休账户最具可比性。两者基本上都是避税壳,用来存放投资基金。然而,可变年金比ira有更高的年度费用。

年金费用

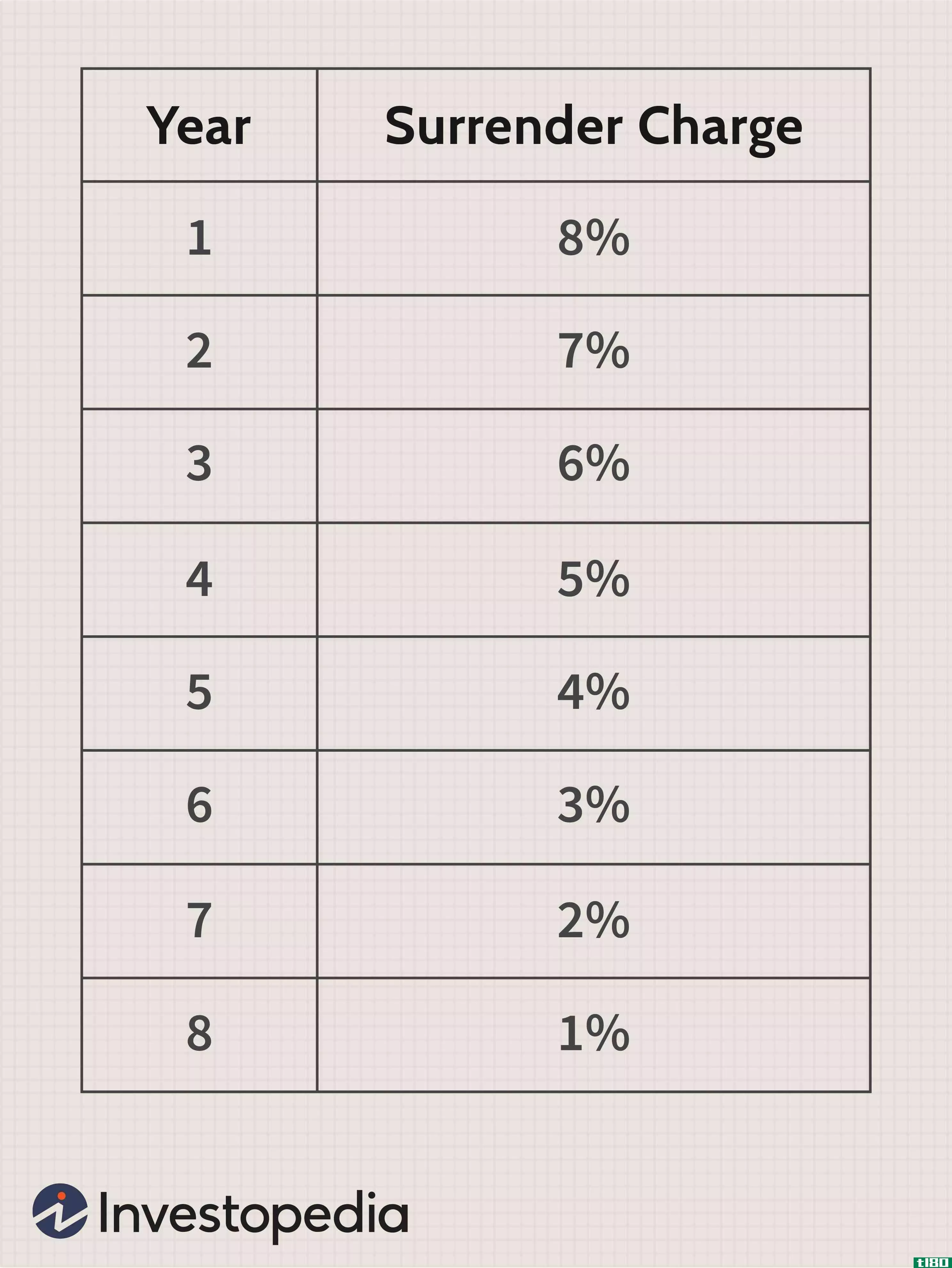

因为年金基本上是保险单内的一种投资工具,费用可能很高。你支付保险费、投资管理费、试图退出合同的费用(又称退保费)和附加费(基本合同的可选附加条款,例如保证每年年金支付最低增长的附加条款)。

相比之下,个人账户账户充其量只能收取一小笔保管费,由你账户所在的金融机构收取。当然,爱尔兰共和军内部的共同基金每年都要收取自己的管理费,称为费用比率。

年金支付税

你现在可能要问的一个关键问题是:年金支付是否应税?这在很大程度上取决于你是用税前还是税后资金购买年金,爱尔兰共和军投资者对此非常了解。基本上,你对年金分配所付的税取决于该分配中最初未征税的部分。

年金支付按普通收入征税,而不是按较低的资本利得率征税。

所以,如果你用税前的钱购买年金,比如从传统的个人退休账户中获得的资金,所有的支付都是完全应税的。如果你用税后的钱购买年金,你将不用为你(已经纳税的)本金的报税表缴税,但你将为所得缴税。

你如何计算哪个是哪个可能有点复杂,涉及到一个叫做排除率的东西,它将你的退出量除以你的预期寿命。你的会计师可以算算,或者年金发行人可能会给你发一份年终报表,说明支付的本金和收益部分。

但是,如果您退休时使用Roth个人退休账户或Roth 401(k)账户的资金购买即时固定年金,所有付款都将免税,因为您的Roth个人退休账户的资金来源是免税的(你仍然可以将年金存入罗斯账户。)但是,罗斯的常规分配规则适用。你一定超过59岁了½, 你一定有至少五年的账户了。

这同样适用于在你的Roth个人退休账户中持有延期年金。

年金属于个人退休账户吗?

当然,这会引出另一个问题:你的个人退休账户应该投资于年金吗?

如上所述,当您在个人退休账户内购买年金时,IRS的个人退休账户规则将取代年金规则。这意味着,任何有害的税收待遇的付款是无关的,如果年金居住在爱尔兰共和军。然而,退休时稳定的、有保障的、免税的收入流的优势,很有可能证明将你的一部分资产投入这种年金是合理的。

那是从付款的角度来看的。但从投资增长的角度来看,情况有点不明朗,尤其是当你相对年轻(或者至少离退休还有几十年)并且购买延期年金的时候。在这种情况下,你会把一个税收优惠的工具(年金)放在一个避税账户(IRA)里面——从表面上看,这似乎没有多大意义。

还有流动性不足的问题。如果你决定套现并将资金投资于其他地方,大多数年金都会收取高额的退保费用。 如果你的年金是固定的,你就没有决定这些基金如何投资的发言权。如果你的年金是可变的,投资选择是有限的。

还有一个事实是,年金是昂贵的:所有上述费用,这是相当高的年度费用比共同基金或交易所买卖基金(etf)。此外,许多年金合同允许保险公司增加费用,这是你可能无法避免的,除非付出巨大的代价,因为这些退保费用。

底线

年金对某些人来说是有意义的。对其他人来说,他们没有。因此,投资年金更不用说在个人退休账户内投资了,只能在咨询合格的独立财务顾问之后进行。也许还有其他方法可以确保正常的收入流,而不会产生这么高的费用。

顾问洞察

尼克·布拉德菲尔德 Divvy Investments, LLC, Cary, NC

有些人把ira误认为是一种投资。个人所得税是允许你持有各种税收优惠投资的工具。人们通常在ira内部投资股票、债券和共同基金。其他的选择有时是可用的,但可能会变得复杂和混乱。美国国税局对税收优惠和供款限额规定了一些收入限制。

年金是与保险公司签订的合同。它们通常有一定程度的担保,但通常收费要高得多。固定年金将根据合同支付预定金额。可变年金允许你将钱投资于股票、债券、基金等。年金没有收入或供款限制。

两者都提供了潜在的税收优惠和递延增长。