你可能感兴趣的文章

利率理论(rate theory)和板块理论(plate theory)的区别

速率理论和平板理论的主要区别在于速率理论通过比较分析物通过柱洗脱的速率来描述色谱分离的性质,而平板理论通过确定色谱柱中假设板的数量来描述色谱分离的性质。 速率理论和极板理论在色谱分析中都是重要的。这...

债务雪球战胜债务雪崩的3个原因

... 也就是说,让我们比较一下这两个,看看哪一个在数学上更好。 ...

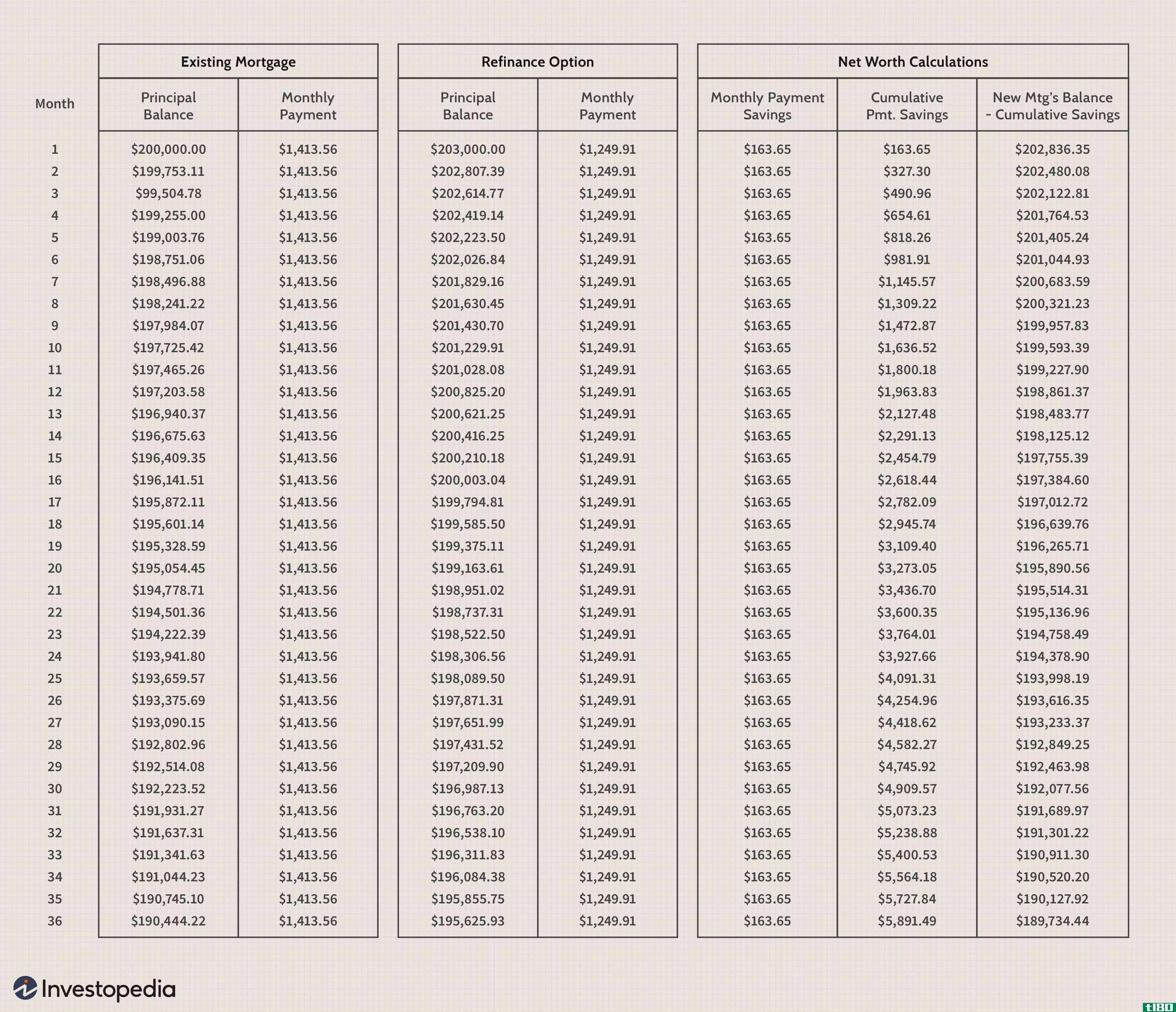

抵押贷款再融资如何影响你的资产净值

...的影响。 为了找出何时再融资决定变得经济,房主必须比较他们现有抵押贷款的剩余分期偿还时间表和新抵押贷款的分期偿还时间表。 按揭贷款歧视是非法的。 投资回收期法 确定抵押贷款再融资经济性的最流行方法是...

四月(apr)和利率(interest rate)的区别

...款人提供的不同贷款选择中也有所不同。这使得我们无法比较不同贷款的真实成本。年百分率,或四月,指总成本因为四月的计算不仅包括利率,还包括借款人可能收取的许多其他费用。因此,apr被视为“有效利率”,是借款人...

票面利率与利率之差

...与票面利率不同的是,利率在每个时期都可能发生变化。比较参数票面利率利率意义息票利率是债券持有人在到期日结束后对债券支付的年利息。息票利率是针对债券、抵押贷款、证券等固定收益证券发行的。发生借款或租赁时...

什么是四月?(an apr?)

... APR的预期功能是让消费者比较贷款,并确定哪些贷款或其他类型的信贷成本最低。APR使得贷款人在宣传低利率的同时更难隐瞒费用。从本质上说,澳大利亚审慎监管体系为竞争激烈的贷款市场提供...

什么是简单的贷款?(a simple loan?)

...器预测在贷款期限内支付的利息总额,然后使用标准方法比较支付的利息。这将更容易确定差额是否显著,以及支付额外利息是否被贷款条款和条件中的额外福利所抵消。。 ...

什么是有效利率法?(an effective interest method?)

...素。一是允许在不同的复利间隔内对不同的贷款进行公平比较;这是通过计算一年内累计的总利息来实现的。另一种含义是每年比较一年的应付总额,同时考虑利息支付和任何费用。实际利息计算的要求和术语因辖区而异。。 ...

0 篇文章