了解国债收益率和利率

大多数投资者关心未来利率,但没有人比债券持有人更关心。如果你正在考虑债券或债券基金投资,你必须扪心自问,你是否认为美国国债收益率和利率在未来会上升。如果答案是肯定的,你可能想避免长期到期债券,或者至少缩短你持有债券的平均期限,或者计划通过持有债券并在债券到期时收取票面价值来度过随后的价格下跌。

1:30

了解美国国债收益率

国债收益率曲线

在美国,国债收益率曲线(或期限结构)是所有国内利率的先动因素,也是设定全球利率的影响因素。所有其他国内债券类别的利率都随美国**发行的债务证券美国国债而升降。为了吸引投资者,任何比类似国债风险更大的债券或债务证券必须提供更高的收益率。例如,30年期抵押贷款利率历史上比30年期国债的收益率高1%到2%。

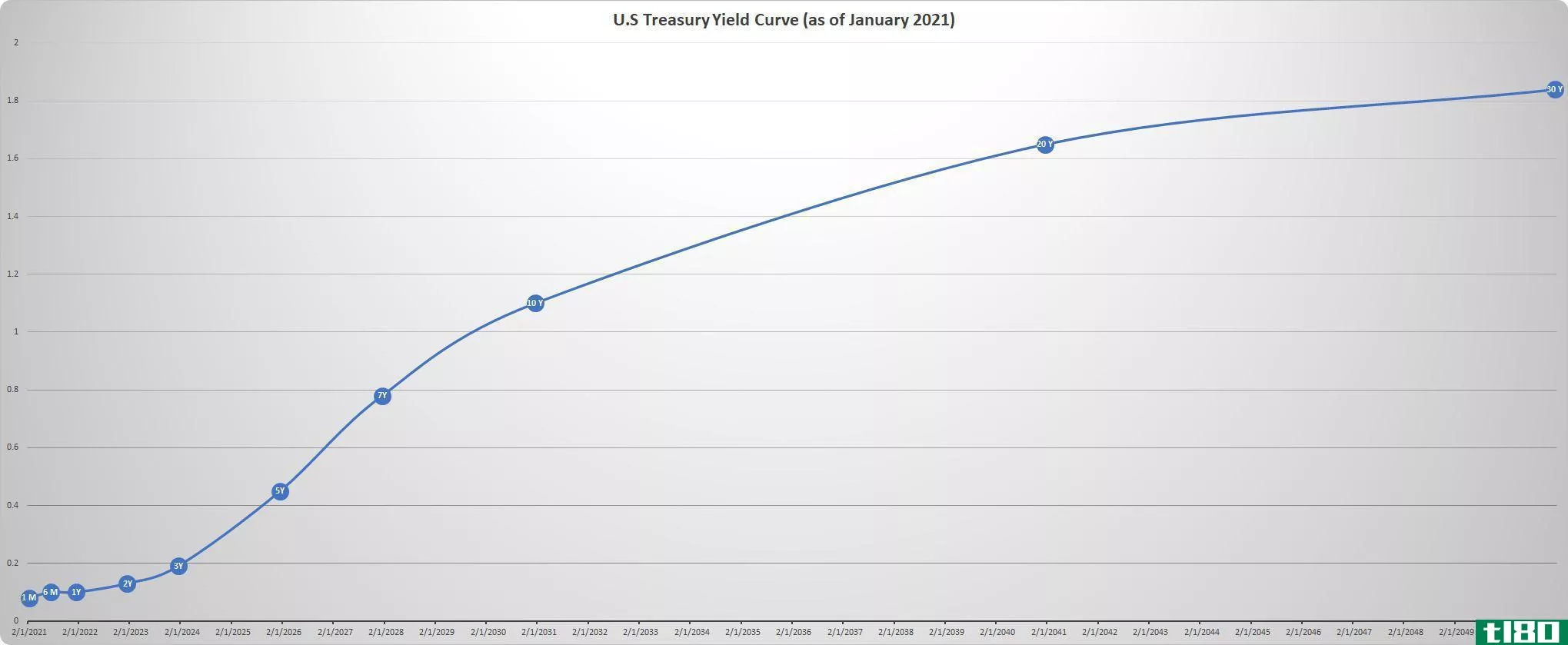

以下是2021年1月21日实际国债收益率曲线的图表。由于借款期或债券到期日延伸至未来,由于其向上倾斜,且坡度呈凹坡,因此在外形上被视为正常:

考虑这条曲线的三个要素。首先,它显示名义利率。通货膨胀将侵蚀未来息票美元和本金偿还的价值;实际利率是扣除通货膨胀后的收益。因此,这条曲线结合了预期通胀率和实际利率。

第二,美联储(fed)在曲线最开始的时候只直接操纵短期利率。美联储有三个政策工具,但它最大的锤子是联邦基金利率,这只是一天一夜之间的利率。 第三,曲线的其余部分由拍卖过程中的供求关系决定。

成熟的机构买家有他们的收益要求,这和他们对**债券的胃口一起决定了他们的出价方式。由于这些买家已经告知了对通货膨胀和利率的看法,许多人认为收益率曲线是一个水晶球,已经提供了对未来利率最好的预测。如果你相信,你也假设只有意外事件(例如,通货膨胀的意外增长)才会改变收益率曲线的上升或下降。

长期利率往往跟随短期利率

从技术上讲,美国国债收益率曲线可以以各种方式变化:它可以向上或向下移动(平行移动),变得更平坦或更陡峭(斜坡移动),或者在中间或多或少隆起(曲率变化)。

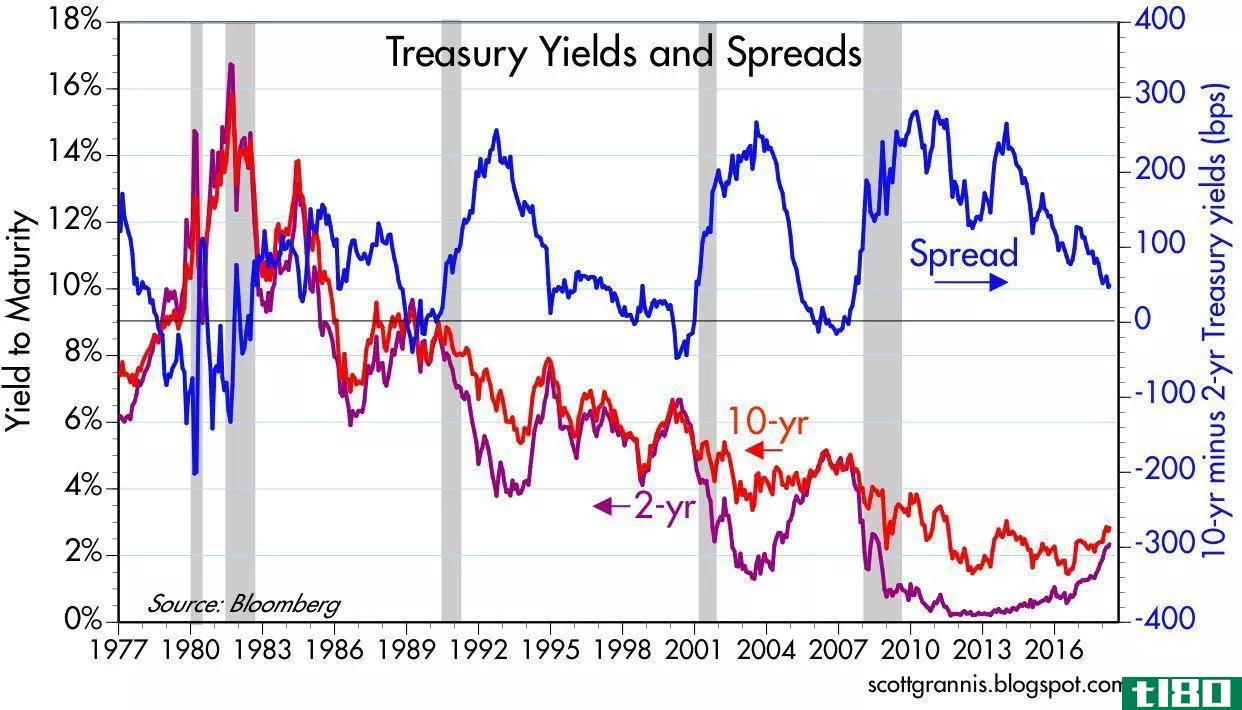

下表比较了1977年至2016年的10年期国库券收益率(红线)和两年期国库券收益率(紫线)。两种利率之间的利差,即10年期减去两年期(蓝线)是一种简单的陡度度量:

我们可以在这里做两个观察。首先,这两个利率在一定程度上同时上下波动(上述时期的相关性约为88%)。因此,平行移动是常见的。第二,尽管长期利率在方向上跟随短期利率,但它们往往在幅度上滞后。

更具体地说,当短期利率上升时,10年期和2年期收益率之间的利差趋于缩小(利差曲线变平),当短期利率下降时,利差扩大(曲线变陡)。特别是1977年至1981年的增长伴随着曲线的扁平化和反转(负扩散);1990年至1993年的利率下降造成了更陡的利差曲线;从2000年到2003年底,利率明显下降,按历史标准计算,曲线同样陡峭。

供求现象

那么,是什么使收益率曲线上升或下降呢?好吧,让我们承认,我们不能公正地对待资本流动的复杂动态,这种动态相互作用产生了市场利率。但我们可以记住,美国国债收益率曲线反映了美国**债务的成本,因此最终是一种供求现象。

供应相关因素

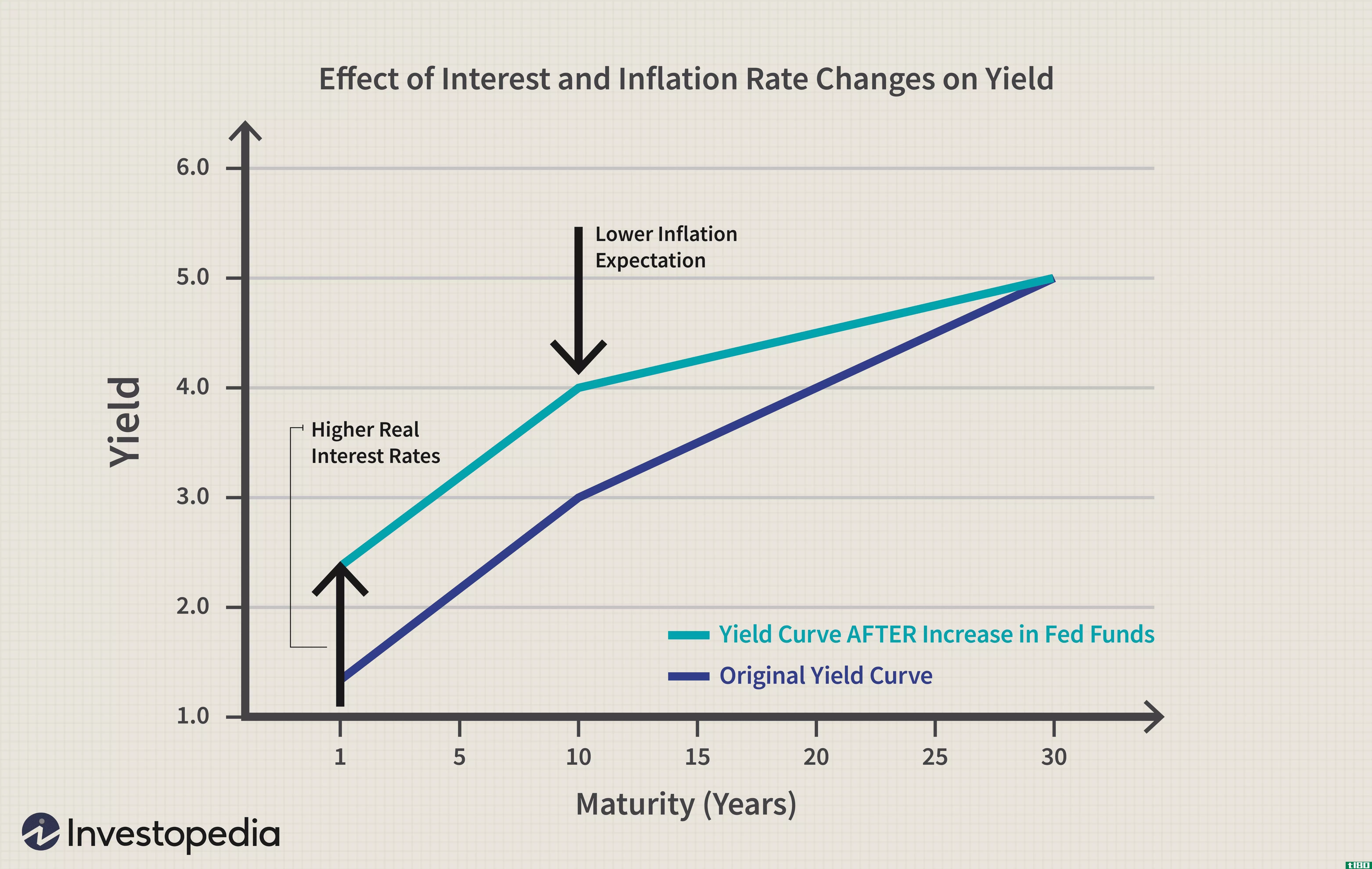

货币政策如果美联储想提高联邦基金利率,它会在公开市场操作中提供更多的短期证券。短期证券供应的增加限制了货币流通,因为借款人把钱交给了美联储。反过来,货币供应量的减少会提高短期利率,因为可供借款人使用的流通货币(信贷)较少。通过增加短期债券的供应,美联储正在拉升曲线的最左端,附近的短期收益率将迅速同步上升。

我们能预测未来的短期利率吗?好吧,预期理论认为长期利率包含了对未来短期利率的预测。但是,如果我们考虑到随时间推移在市场中观察到的实际收益率曲线,不幸的是,这种理论的纯形式并没有很好的表现:在正常(向上倾斜)的收益率曲线期间,利率通常保持平稳。或许最好的解释是,因为较长的债券需要你承受更大的利率不确定性,两年期债券中包含了额外的收益。如果我们从这个角度看收益率曲线,两年期收益率包含两个要素:对未来短期利率的预测加上不确定性的额外收益(即风险溢价)。因此,我们可以说,虽然收益率曲线陡坡预示着短期利率的上升,但另一方面,收益率曲线缓慢上坡预示着短期利率没有变化,上坡只是由于长期债券的不确定性带来的额外收益。

因为美联储的观望是一项专业运动,所以等待美联储资金利率的实际变化是不够的,因为只有惊喜才算。作为债券投资者,你必须努力保持领先于利率一步,而不是观察利率的变化。全球市场参与者仔细审视美联储每一次宣布(以及美联储行长的讲话)的措辞,以期有力地识别未来意图。

财政政策当美国**出现赤字时,它通过向机构贷款机构发行长期国债来借钱。**借款越多,它发行的债务就越多。在某种程度上,随着借贷的增加,美国**必须提高利率以吸引更多的借贷。

然而,外国贷款机构总是乐于在美国**持有债券:美国国债流动性很高,美国从未出现过大规模违约(事实上,1995年底,美国国债几乎违约,但当时的财政部长罗伯特·鲁宾(Robert Rubin)说,避开了这一威胁,并称财政部违约是“类似于核战争的不可想象的事情”。 不过,外国贷款机构可以很容易地寻找欧洲债券等替代品,因此,如果美国试图提供太多债务,它们可以要求更高的利率。

需求相关因素

通货膨胀如果我们假设美国债务的借款人期望一个给定的实际回报,那么预期通货膨胀的增加将增加名义利率(名义收益率=实际收益率+通货膨胀)。通货膨胀也解释了为什么短期利率比长期利率变动得更快:当美联储提高短期利率时,长期利率上升以反映未来短期利率上升的预期;然而,通胀预期降低缓解了这一增长,因为较高的短期利率也意味着较低的通胀率(随着美联储**/供应更多的短期国债,它收集资金并收紧货币供应):

联邦基金(短期)的增加倾向于使曲线变平,因为收益率曲线反映名义利率:名义利率越高=实际利率越高+通胀率越低。

基础经济学

创造美国国债需求的因素包括经济增长、具有竞争力的货币和对冲机会。只要记住:任何增加长期国债需求的行为都会给利率带来下行压力(更高的需求=更高的价格=更低的收益率或利率),而债券需求的减少往往会给利率带来上行压力。

美国经济走强往往会使企业(私人)债务比**债务更具吸引力,从而减少对美债的需求,提高利率。另一方面,疲弱的经济促进了“向高质量的逃离”,增加了对美国国债的需求,从而导致收益率下降。有时人们认为,强劲的经济会自动促使美联储提高短期利率,但未必如此。只有当经济增长或过热导致物价上涨时,美联储才有可能加息。

在全球经济中,美国国债与其他国家的债务竞争。在全球舞台上,美国国债代表着对美国实际利率和美元的投资。欧元是一个特别重要的替代品:在2003年的大部分时间里,欧洲央行将其短期利率固定在2%,这一利率比1%左右的联邦基金利率更具吸引力。

最后,美国国债在市场参与者的对冲活动中扮演着巨大的角色。例如,在利率下降的环境中,许多抵押贷款支持证券的持有人一直通过购买长期国债来对冲提前还款风险。 这些对冲购买可以在需求中发挥很大作用,有助于保持低利率,但令人担心的是,它们可能会导致不稳定。

底线

我们已经讨论了一些与利率变动相关的关键传统因素。在供给方面,货币政策决定了**债务和货币注入经济的数量。需求方面,通胀预期是关键因素。

然而,我们也讨论了对利率的其他重要影响,包括财政政策(即**需要借多少钱?)和其他与需求相关的因素,如经济增长和竞争性货币。

以下是影响利率的不同因素汇总表:

- 发表于 2021-06-11 21:32

- 阅读 ( 154 )

- 分类:商业金融

你可能感兴趣的文章

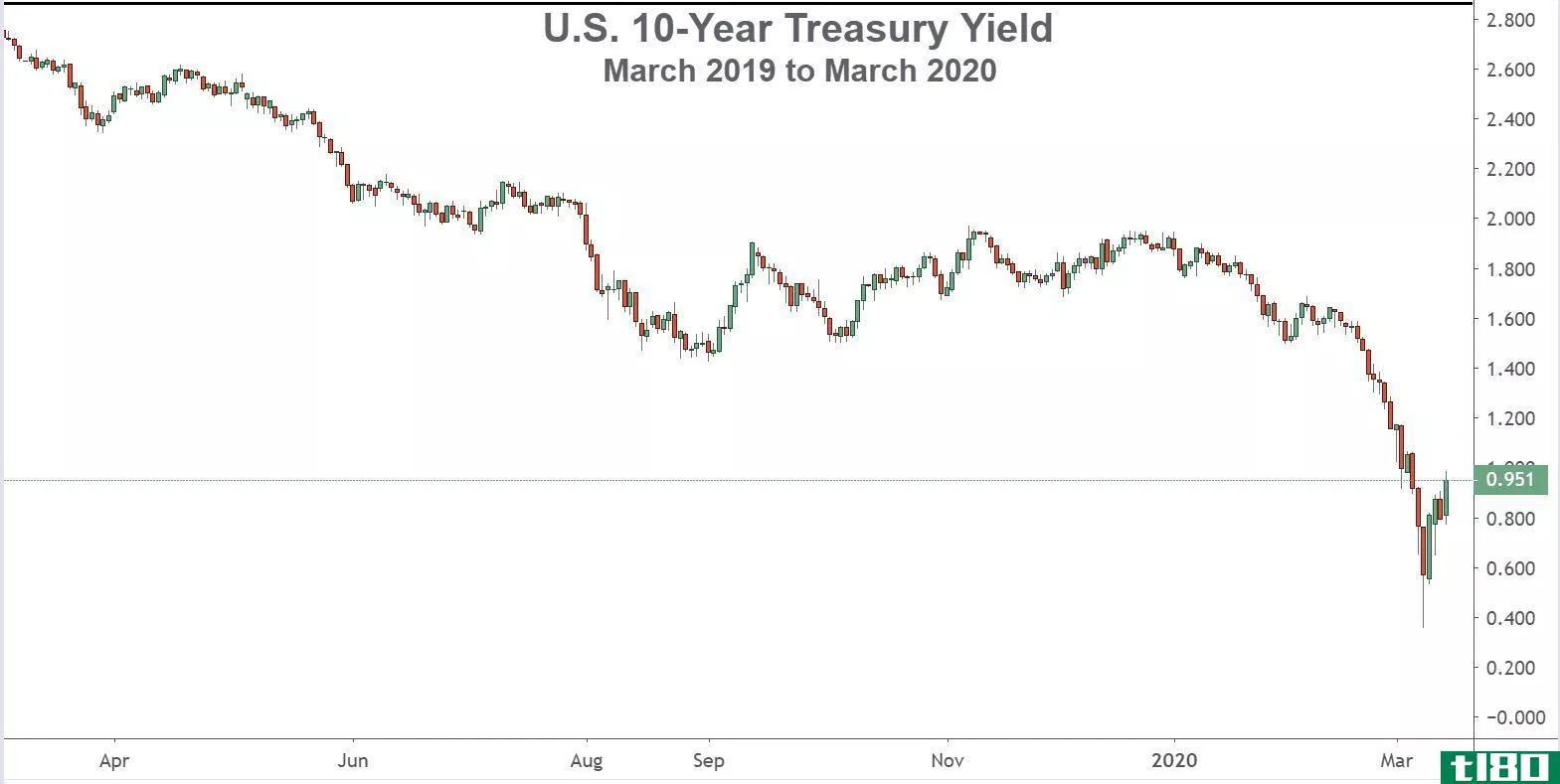

10年期国库券

...工具。10年期国债是金融领域追踪最广的**债务工具,其收益率通常被用作抵押贷款利率等其他利率的基准。国库券(T-bonds)和T-notes一样,每半年支付一次息票,但发行期限为30年。 以下是2019年3月至2020年3月的10年期国债收益...

了解国债收益率和利率

...或债券基金投资,你必须扪心自问,你是否认为美国国债收益率和利率在未来会上升。如果答案是肯定的,你可能想避免长期到期债券,或者至少缩短你持有债券的平均期限,或者计划通过持有债券并在债券到期时收取票面价值...

0 篇文章