你可能感兴趣的文章

国际会计准则第27号(ias 27)和国际财务报告准则第10号(ifrs 10)的区别

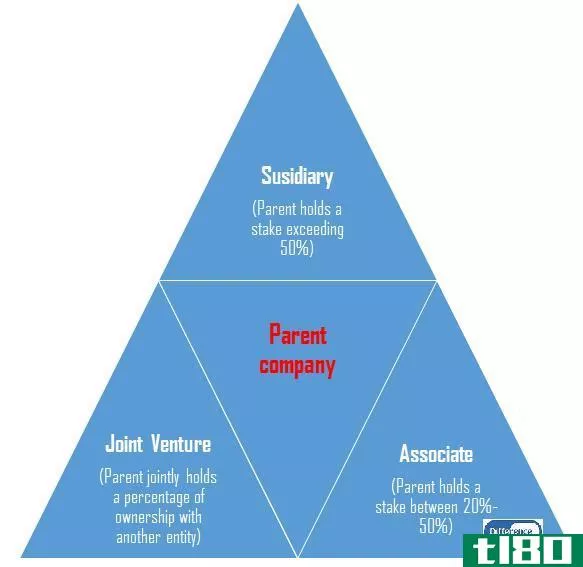

国际会计准则第27号(ias 27)和国际财务报告准则第10号(ifrs 10)的区别 《国际会计准则第27号——合并和单独财务报表》和《国际财务报告准则第10号——合并财务报表——控股公司财务结果记录会计准则》。《国际会计准则第27...

公认会计原则(gaap)和aasb公司(aasb)的区别

...了多样化和创新,但商业过程也变得复杂。 众所周知,会计和财务是每一个企业的支柱,财务和会计管理对企业的成功至关重要。因此,企业和跨国组织过去面临的一个问题是,如何编制具有可比性、透明度、相关性和可靠性...

管理会计(management accounting)和成本会计(cost accounting)的区别

管理会计是一种需要有组织地、有条理地向管理层提供与会计有关的信息,使管理层有条不紊地、有条不紊地完成安排、监督、决策等行政职能的会计。管理会计的主要目的是为内部决策提供信息,侧重于计划和控制目的。成本...

成本计算(costing)和成本会计(cost accounting)的区别

...一个跟踪费用和定价的系统。从那时起,成本计算和成本会计都已成为一种基本的商业实践。记录和决定生产过程和产品价格的制度变得很普遍。现代的术语称为成本会计。成本核算是成本会计必不可少的一个过程。成本计算(co...

公司控制者做什么?

... 公司的所有财务和会计职能通常由公司控制者负责。他或她将监督这些职能,包括预算、账单、应付账款和应收账款、预测和预测、报告、财政管理以及税务估算和备案。此外,公司财务总...

什么是关于审计准则的声明?(statements on auditing standards?)

... 关于审计标准的声明是美国注册会计师协会(AICPA)提供的书面指南,用于在审计过程中帮助外部审计师。这些报表反映了对非上市公司审计周期适用公认审计准则(GAAS)的正确应用或指导。上市公司须...

什么是存货管理会计?(inventory management accounting?)

... 存货管理会计是一种内部业务流程,公司使用它来确保对存货的适当控制。这个过程通常是会计部门的一部分,涉及大量使用公司的自动化会计软件包。对账是库存管理会计的重要...

在会计中,什么是内部控制?

... 上市公司和许多大型私营公司都有内部控制,要求外部会计师事务所定期进行审计,以及负责定期审查金融交易和其他业务的内部审计部门。如果执行得当,这些第三方和内部审计将彻底检查一家公司,从内部控制的角度分析...

什么是物质弱点?(material weakness?)

...中发现的重大错误或违规行为。内部控制是公司为保护其会计信息不受重大缺陷影响而制定的规则和指导方针。如果在公司的会计流程中发现重大缺陷,整个流程可能会被视为无法正确记录和报告财务信息。公司内部控制流程中...

什么是不同的成本会计工作?(the different cost accountant jobs?)

... 成本会计是公司内部会计活动的一部分,主要是将生产成本分配给商品和服务,以便准确地为出售给消费者的产品定价。成本会计工作是专门负责分配过程的职位,以及其他需...