你可能感兴趣的文章

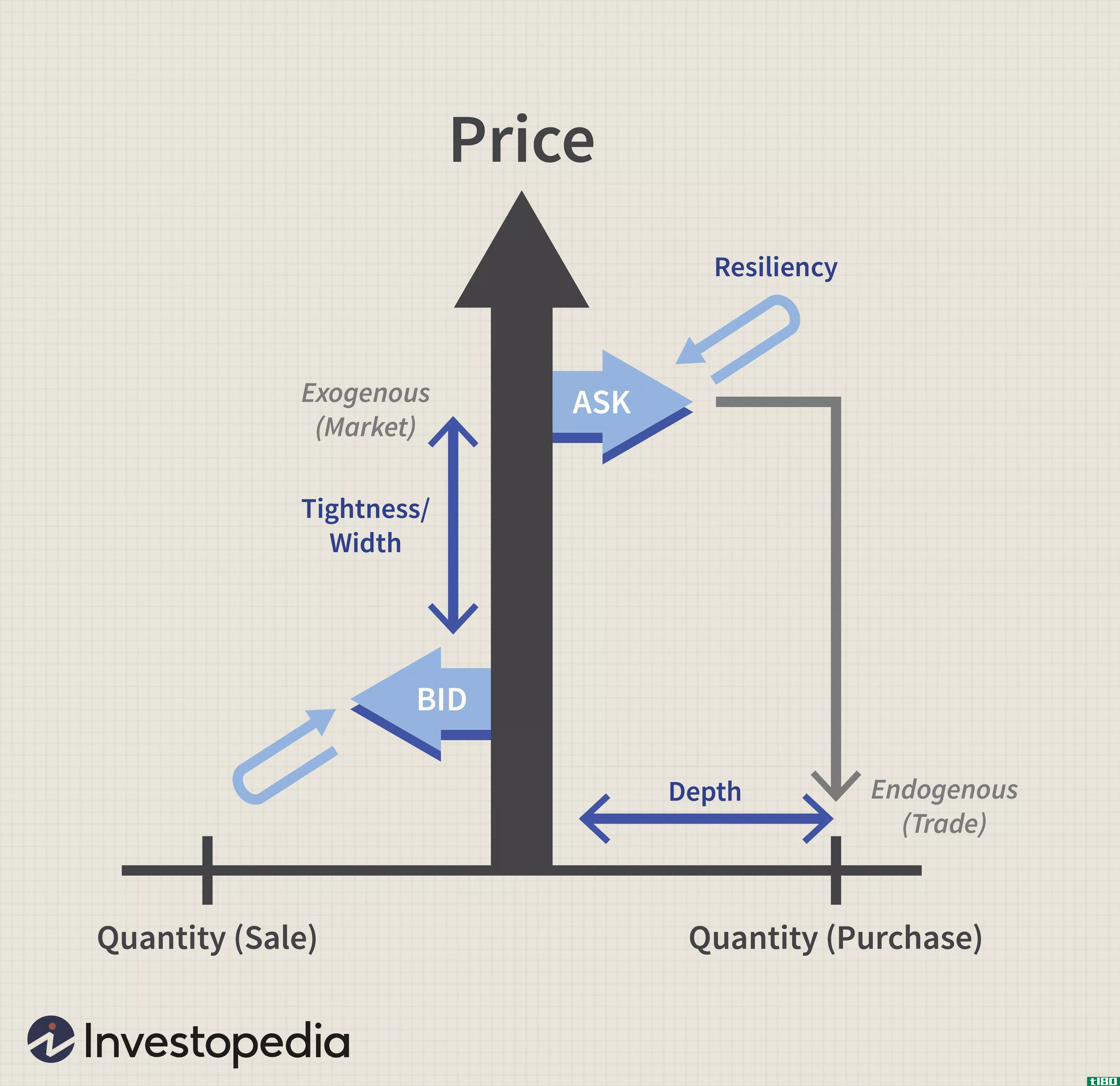

了解流动性风险

...资产导致其市场价格下跌,或更糟的是,使市场价格难以辨认。市场流动性风险是市场中买卖双方相互作用产生的问题。如果卖方的头寸相对于市场较大,这就称为内生流动性风险(卖方的一个特征)。如果市场撤回了买家,这...

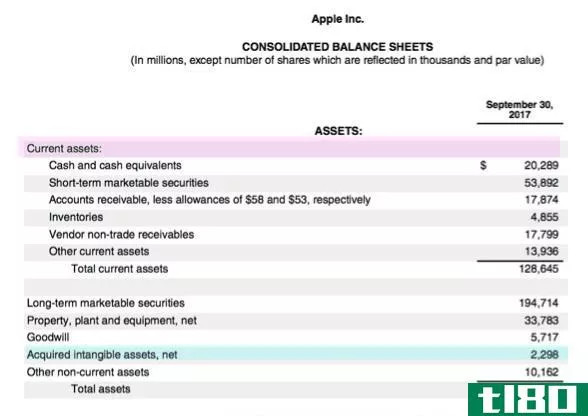

无形资产在资产负债表上如何显示?

...来利益的不确定性。此外,无形资产的使用寿命可以是可辨认的,也可以是不可辨认的。大多数无形资产是长期资产,这意味着它们的使用寿命超过一年。 属于知识产权的无形资产包括: 专利 商标 特许经营权 或 许可协...

辨认榆树

榆树是榆科榆属的落叶和半落叶乔木。榆树最早出现在大约4000万年前的中新世时期。这种树起源于中亚,在包括北美在内的北半球大部分地区繁衍生息。北美特有的榆树有八种,欧洲特有的榆树数量较少;最大的多样性在中国...

草原古马属

...体重可达500磅 饮食: 植物 区别特征: 大尺寸;可辨认的马一样的头;适于放牧的牙齿;前脚和后脚的退化侧脚趾 关于merychippus 梅里基普斯在某种程度上是马进化的分水岭:这是第一匹史前马,与现代马有着明显的相...

什么是数据库安全?(database security?)

...中,任何访问数据库的人都会对数据进行加密或使其难以辨认。使用加密时,算法会将字符置乱为无意义字符,因此无法读取。这意味着,除非黑客具有加密密钥的特定知识,否则将加密数据从难以辨认的字符改回可辨认的格式...

sfalixzdnnur

0 篇文章