你可以随时以任何理由从你的Roth个人退休账户中提取供款,但这并不意味着这是一个好主意。在提前退出罗斯个人退休账户之前,有很多理由让你三思而后行。...

你可以随时以任何理由从你的Roth个人退休账户中提取供款,但这并不意味着这是一个好主意。在提前退出罗斯个人退休账户之前,有很多理由让你三思而后行。

关键要点

- 不同于传统的个人退休账户或401(k),储户可以撤回罗斯个人退休账户供款(但不是收益),无需罚款或纳税。

- 从积极的一面看,这些资金可以提供紧急储蓄,避免贷款的需要。

- 在不利的方面,你不能偿还这笔钱,所以你将减少你的退休储蓄。此外,如果您获得任何收益,您将面临潜在的费用和税收。

赞成的意见

-

You can withdraw contributi*** for free.

-

There are excepti*** to early-withdrawal penalties.

-

You can use your Roth IRA as an emergency fund.

-

You can avoid taking a loan.

欺骗

-

You may owe taxes and penalties.

-

You canot repay the money.

-

You miss out on future earnings.

赞成:你可以免费提取捐款

罗斯个人退休账户提供了一个独特的工具,可以在紧要关头获得资金。您可以在任何年龄、任何原因提取供款,而无需缴纳任何所得税或罚款。原因:你用税后的钱缴纳了罗斯爱尔兰共和军的会费,所以你已经交了税。

捐款是你存入罗斯账户的钱。您的Roth IRA总余额包括供款和收益以及您的供款自投资以来累积的利息和股息。

虽然您可以随时免税和免罚款地提取供款,但收入的作用不同。如果你提取收入,你可能会欠税和罚款。这取决于你的年龄,你持有帐户的时间,以及你打算如何使用这笔钱。

赞成:提前退学处罚也有例外

如果你等到59岁½ 而且你的账户至少有五年的历史(五年规则),你可以提取捐款和收入,而不必缴纳税款或罚款。

但是如果你早点需要钱怎么办?你可以申请提前退学罚款的例外。如果您使用这些钱,您可以避免罚款:

- 首次购房(终身限购1万元)

- 支付符合条件的教育费用

- 未支付的医疗费用

- 作为一系列“实质上相等的定期付款”

- 因为国税局对爱尔兰共和军征收的税款而要还税

- 因为你有永久性残疾

- 因为你去世了(而你的受益人或遗产接受了分配)

赞成:你可以用你的罗斯个人退休账户作为紧急基金

传统观点认为,你应该保持一个应急基金的三至六个月的生活费用。但这对很多人来说是个很高的要求。

因此,当紧急情况来临时,越来越多的人开始使用他们的退休账户——罗斯个人退休账户、传统个人退休账户和401(k)计划。所有这些退休基金都可以提供一个现金池,用于紧急情况和重大开支,如买房或创业。

罗斯的好处是你可以免税把钱取出来。如果你没有任何紧急情况,你可以让它继续成长。

赞成者:你可以避免贷款

如果你需要钱,提前支取也可以帮助你避免向贷款机构借钱。贷款通常有很高的利率,这会使借贷变得昂贵。如果你的信用不好,而且无法获得传统的贷款选择,这一点尤其正确。

不过,这并不意味着你可以自由地从退休账户取钱。你可能会因为税收和罚款而上钩,最终可能会花掉比贷款更多的钱。所以在选择贷款和提前取款之前,一定要先计算一下数字。

缺点:你可能欠税款和罚款

如果你从Roth个人退休账户中提取任何收入,你可能会受到10%的提前提取罚款和所得税的打击。

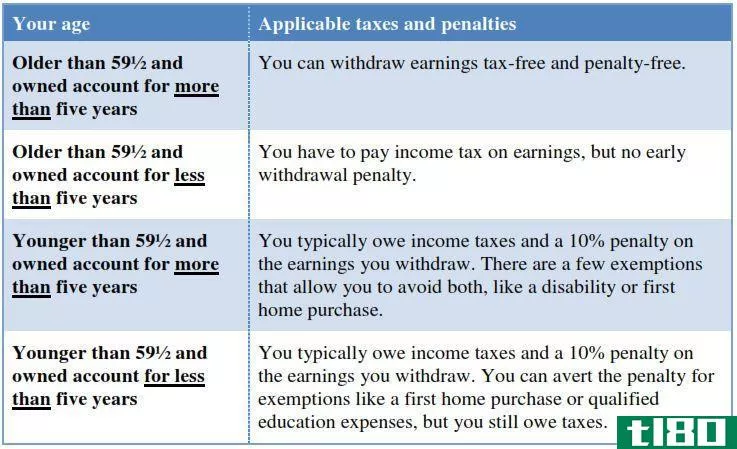

如果你的账户至少有5年的历史,而你已经59岁了,那么你也许可以逃税和罚款½, 或者如果你符合其他一些规格。下面是一个简短的概述:

如果你符合5年规则:

- 59岁以下½: 提取收入要缴税和罚款。如果您将这笔钱用于首次购房,或者您有永久性残疾或去世(您的受益人接受分配),您可能可以避免这两种情况。

- 59岁½ 更老的:没有税或罚款。

如果你还没有达到五年规则:

- 59岁以下½: 提取收入要缴税和罚款。 如果您将这笔钱用于首次购房、合格的教育费用或未支付的医疗费用,或者您有永久性残疾或去世(您的受益人接受分配),您可能可以避免罚款(但不包括税款)。

- 59岁½ 和更老的:提取收入要缴税,但不是罚款。如上所述,如果你能等五年,你就可以避免两者。

缺点:你不能还钱

一般来说,你可以从401(k)计划中借到5万美元(或你现有余额的50%),并在5年内偿还。虽然这会让你的退休储蓄有点落后,但这些钱最终还是会回到你的账户上。

ira的工作方式不同。你不能从爱尔兰共和军那里长期借钱。相反,你取出的钱都是取款,而不是贷款。你有60天的时间将钱存入同一个人退休账户或另一个合格账户。在此之后,它被认为是一个永久性的退出与税收和罚款的后果。

缺点:你错过了未来的收益

因为你无法偿还这笔钱,你将失去未来的收入,这可能会占用你退休储蓄的一大部分。这是提前退出的最大缺点。

罗斯个人退休账户和其他税收优惠退休账户的价值是复利的力量。如果你提前从你的Roth个人退休账户上取钱,那钱就不会复合,因为它不会在那里。另外,如果你把钱放在一边的话,你本可以得到的利息也永远不会得到利息。

下面是一个简单的例子。假设你20年来每年投资5000美元,平均年回报率为8%。在那20年之后,你的账户将增长到247000美元,如果你再也不投资一分钱,让你的余额在接下来的20年里复利,你将坐拥超过115万美元。

但是,如果你在最初的20年后,仅仅提前从你的罗斯个人退休账户中提取了一笔2万美元,会发生什么呢?最终,你的账户只会增长到106万美元以下。虽然这没什么可打喷嚏的,但提前拿下那2万美元,你未来的复利收益就要花掉9.3万美元左右。

底线

当你没有其他选择的时候,知道你可以提前退出你的Roth个人退休账户可能会让你感到安慰。但这可能是最后的手段。如果你有问题的话,可以和一个合格的财务规划师或投资顾问谈谈。