你可能感兴趣的文章

自由裁量(discretionary)和承诺固定成本(committed fixed costs)的区别

自由裁量(discretionary)和承诺固定成本(committed fixed costs)的区别 固定成本是指不随生产单位数量而变化的成本;它们占总成本的很大一部分。任意性固定成本和承诺固定成本是各类公司经常发生的两种固定成本。可自由裁量成...

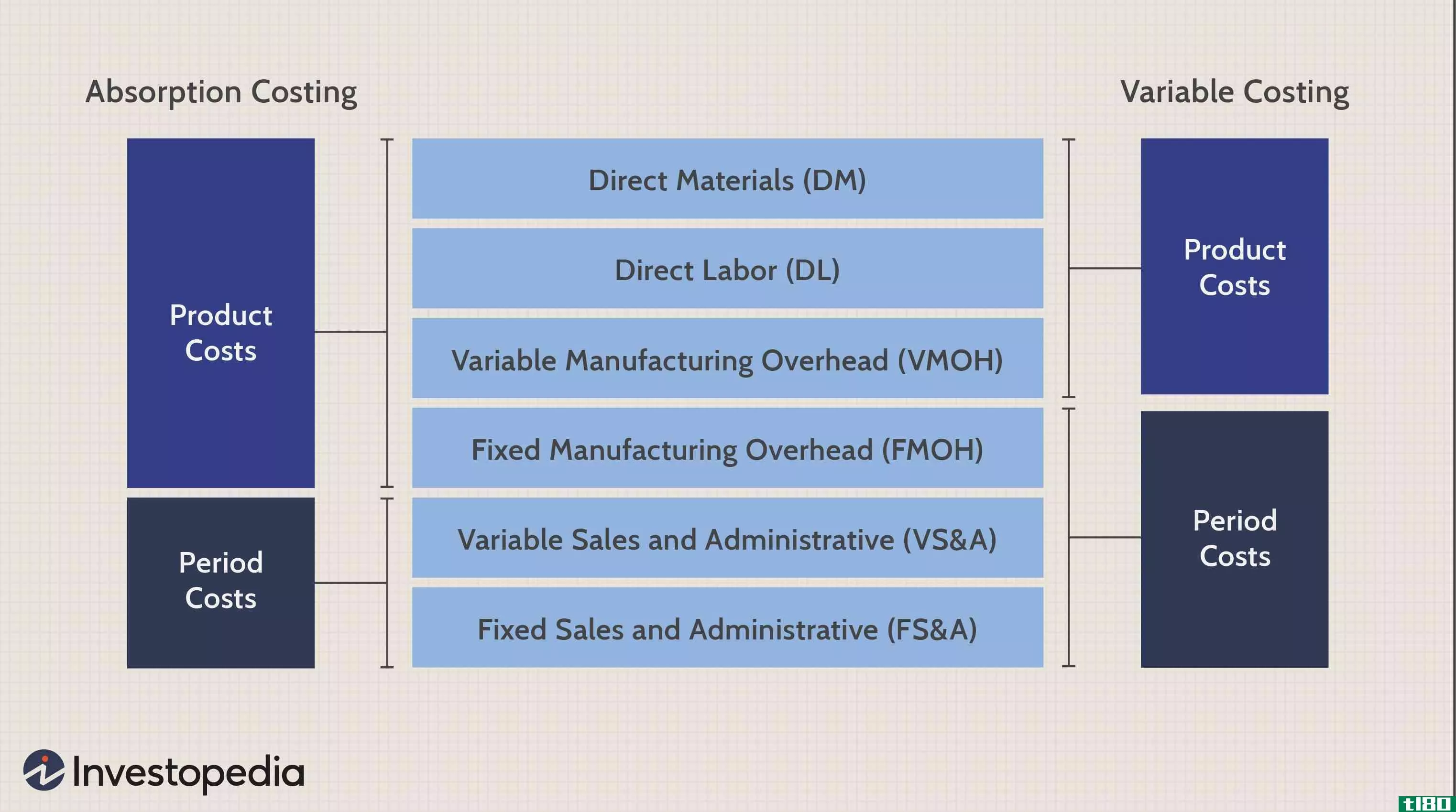

吸收成本法

... 关键要点 吸收成本法不同于变动成本法,因为它将固定间接成本分配给该期间生产的产品的每个单位。 吸收成本法将固定的间接费用分配给一个产品,不管它是否在该期间售出。 这种成本计算方法意味着期末存货中包含...

可变成本

...费用,这些费用随销售额的增减而增减。可变成本可以与固定成本相比较。 关键要点 可变成本是一种费用,它与生产、产出或销售成比例变化。 当生产或销售增加时,可变成本增加;当生产或销售减少时,可变成本减少。...

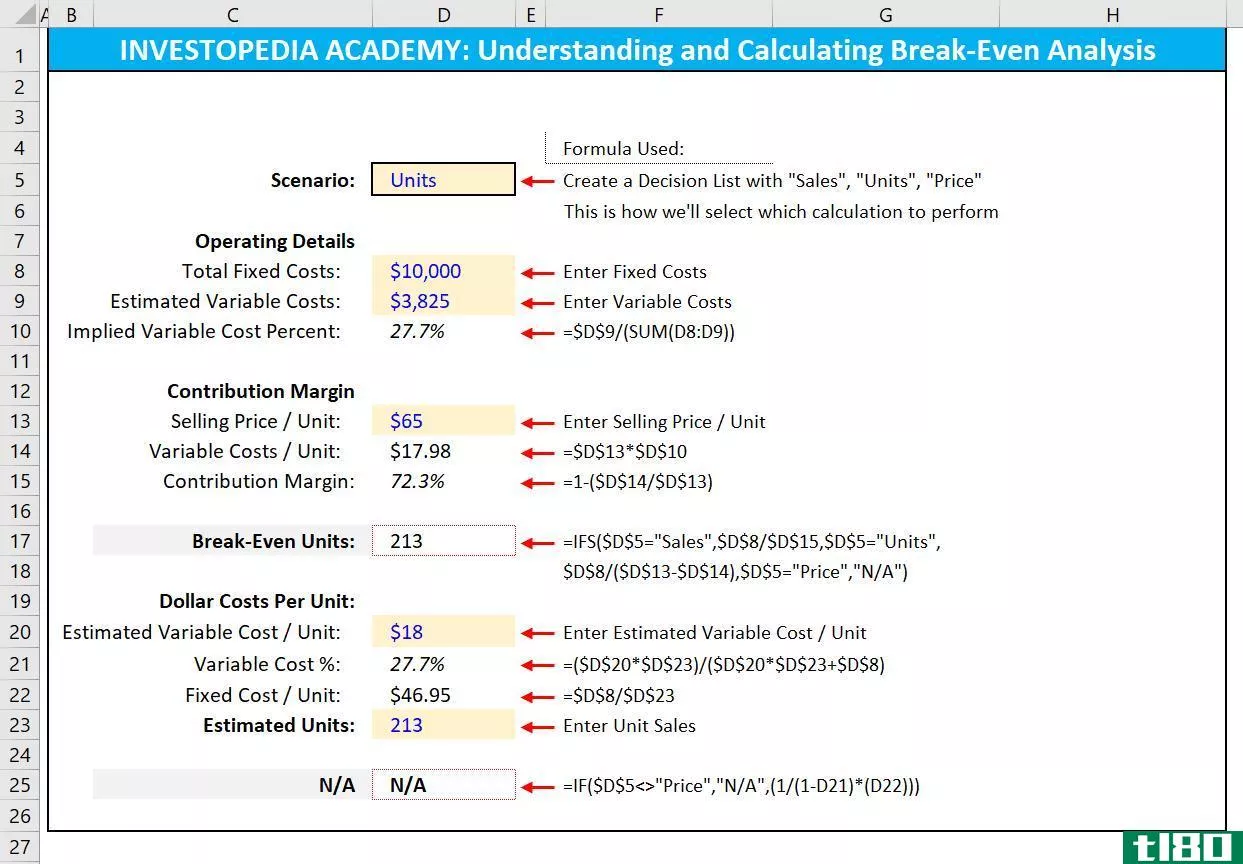

如何在excel中计算盈亏平衡分析?

盈亏平衡分析是研究在综合了企业运营的所有固定和可变成本后,需要多少销售额或销售单位才能达到盈亏平衡。盈亏平衡分析在商业计划和公司财务中是至关重要的,因为对成本和潜在销售额的假设决定了一个公司(或项目)...

边际成本(marginal cost)和平均成本(average cost)的区别

...低于0,企业由于生产而降低边际成本。 第二种情形是固定收益律,总成本曲线是规则的、平滑的,产品的变化保持相同的边际成本,边际成本梯度等于0。 收益递减定律适用于总成本曲线是凸的,边际成本单调增加,当产量...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...别-吸收成本与边际成本 边际成本法和吸收成本法是处理固定生产间接费用的两种不同方法。换言之,这涉及到决定是否在决策中包括固定间接费用,如存货估价、定价等。吸收成本法是一种计算产品成本的方法,其中所有固定...

固定成本(fixed cost)和可变成本(variable cost)的区别

固定成本和变动成本之间的主要区别在于,固定成本是一种在整个生产周期内保持不变的成本,与生产水平无关。可变成本是指根据生产水平而变化的成本。在产量低的情况下,产量就会低,反之亦然。 根据可变性,将成本分...

固定成本(fixed cost)和可变成本(variable cost)的区别

根据可变性,将成本分为固定成本、可变成本和半可变成本。顾名思义,固定成本是固定的,即不考虑产出的数量。可变成本随产出的数量而变化。半可变成本是一种成本类型,它既具有固定成本的特点,又具有可变成本的特点...

边际成本法(marginal costing)和吸收成本法(absorption costing)的区别

...际成本法和吸收成本法。在边际成本法中,边际成本是由固定成本和可变成本的分岔决定的。只有可变成本计入运营成本,而固定成本则不计入运营成本,计入当期损益。 相反,吸收成本法或其他称为完全成本法,是一种成本...

如何计算7个成本指标(calculate the 7 cost measures)

...定义有很多,包括以下七个术语: 边际成本 总成本 固定成本 总可变成本 平均总成本 平均固定成本 平均可变成本 计算这七个数字所需的数据可能有三种形式: 提供总成本和生产数量数据的表格 与总成本(TC)和生产...

0 篇文章