你可能感兴趣的文章

看跌期权平价的期权套利机会

...复一致。 普通平价交易包括建立综合头寸、盒子和反转转换。 看跌期权平价 表示看跌期权奇偶性的方程式为: C + PV(x) = P + S 哪里: C=欧式看涨期权的价格 PV(x)=执行价(x)的现值,贴现 从 无风险利率 P=欧洲看...

什么是转换套利?(conversion arbitrage?)

... 转换套利是一种投资策略,本质上涉及同时发生的三种具体行为。对投资者而言,这种套利方法的执行被认为是相对无风险的,同时仍有能力加强投资头寸,因为它关系到...

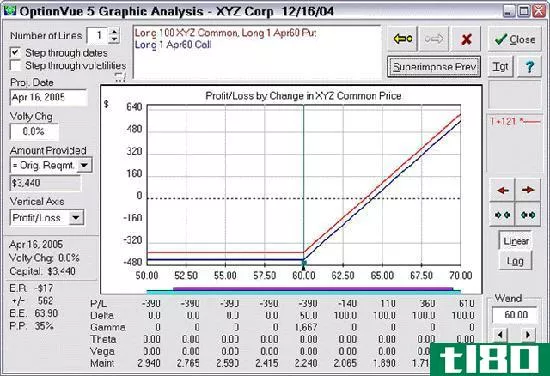

什么是套利软件?(arbitrage software?)

...及的资产以不同的货币进行交易,套利软件通常可以将其转换为一种货币,以便于分析。 ...

什么是风险中性?(risk neutral?)

...头寸的风险通过抵消看涨期权和看跌期权来减轻。例如,转换套利是一种投资策略,投资者持有股票头寸,同时卖出看涨期权并以相同的执行价格买入看跌期权。投资者试图执行期权,以便在整个转换套利期间,一个或另一个期...

什么是资本结构套利?(capital structure arbitrage?)

...公司发行两种类型的债券,一种是标准债券,另一种是可转换债券,可以兑换为公司股票,那么这两种债券的价格关系应该相当一致,其差异完全取决于当前的股价和股息水平。当情况并非如此时,使用资本结构套利的人会注意...

pbr89587

0 篇文章