看跌期权平价的期权套利机会

期权定价的一个重要原则叫做看跌平价。这种平价表明,在指定的执行价格下,看涨期权的价值意味着相应看跌期权的特定公允价值,反之亦然。因此,看涨期权和看跌期权的价格应始终保持彼此之间的价格关系。

这种定价关系背后的理论依赖于如果在相同执行价格和到期日的看涨期权和看跌期权之间存在差异,可能产生的套利机会。了解这些交易是如何运作的,可以让你更好地了解看跌期权、看涨期权和基础股票是如何混合的。

关键要点

- 看跌期权平价是 定义相同标的资产的看跌期权和看涨期权价格之间关系的原理,具有相同的执行价格和到期日。

- 如果其中一个期权的价格与平价方程不符,那么它就提供了一个低风险套利机会,可以使价格恢复一致。

- 普通平价交易包括建立综合头寸、盒子和反转转换。

看跌期权平价

表示看跌期权奇偶性的方程式为:

C + PV(x) = P + S哪里:

- C=欧式看涨期权的价格

- PV(x)=执行价(x)的现值,贴现 从 无风险利率

- P=欧洲看跌期权价格

- S码= 现货价格 或者 标的资产的当前市场价值

美式期权调整

这种定价关系是用来描述欧式期权的,但这个概念也适用于美式期权,调整股息和利率。

如果股息增加,在除息日之后到期的看跌期权价值将上升,而看涨期权的金额将减少相似的数额。利率的变化有相反的影响。利率上升会增加看涨期权的价值,降低看跌期权的价值。

合成位置

期权套利策略包括所谓的综合头寸。标的股票或其期权的所有基本头寸都有一个合成等价物。这意味着,任何头寸的风险状况(可能的利润或亏损)都可以与其他更复杂的策略完全相同。创建综合债券的规则是,看涨期权和看跌期权的行权价格和到期日必须相同。

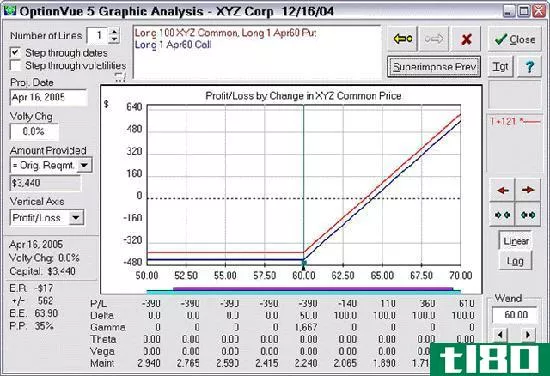

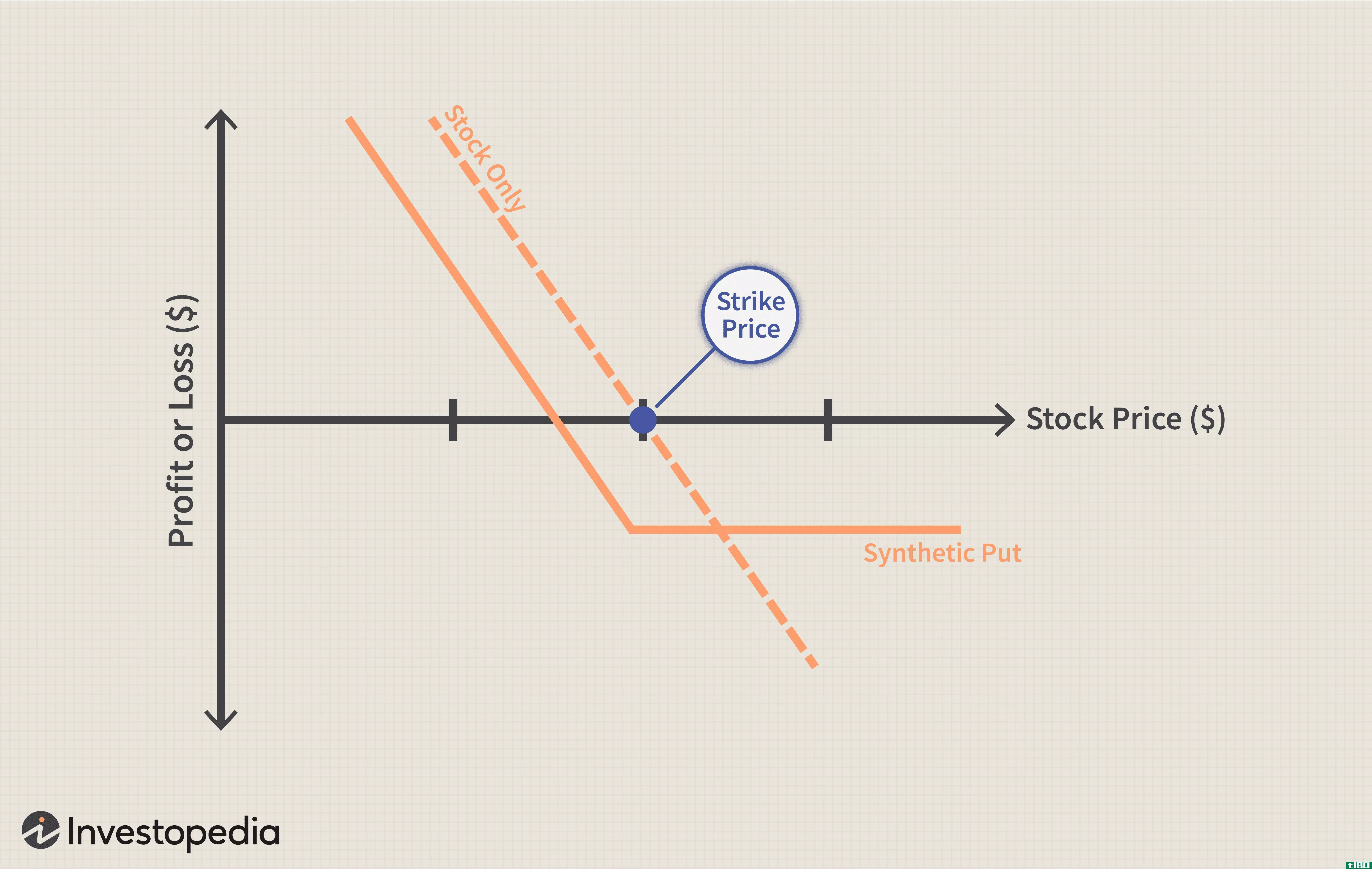

为了创造合成材料,无论是基础股票还是期权,股票的数量必须等于期权所代表的股票数量。为了说明一个综合策略,考虑一个相当简单的选项位置:多头买入。当你买入看涨期权时,你的损失仅限于支付的保费,而可能的收益是无限的。现在,考虑同时购买一个看涨期权和100股标的股票。再说一次,你的损失仅限于为看跌期权支付的溢价,如果股价上涨,你的利润潜力是无限的。下面是比较这两种不同交易的图表。

如果这两种交易看起来是一样的,那是因为它们是一样的。虽然包含股票头寸的交易需要相当多的资本,但长期看跌期权/长期股票头寸可能产生的损益几乎与持有具有相同行权和到期日的看涨期权相同。这就是为什么多头卖出/多头股票头寸通常被称为“综合多头买入”的原因。事实上,上述两行之间的唯一区别是在交易的持有期内支付的股息。股票的所有者将获得额外的金额,但多头看涨期权的所有者不会。

利用转换和反转进行套利

你可以用这种综合头寸的概念来解释两种最常见的套利策略:转换和反向转换(通常简称为反向)。使用综合套利策略的原因是,由于风险和回报是相同的,因此头寸及其等价的综合套利策略的定价应该是相同的。

转换包括买入标的股票,同时买入看跌期权和卖出看涨期权(多头看跌/空头看涨仓位也称为合成空头股票仓位。)对于反向转换,您在卖出看跌期权和买入看涨期权的同时做空基础股票(合成多头股票仓位)。只要看涨期权和看跌期权具有相同的行权价格和到期日,综合短期/长期股票头寸将具有与卖空/持有100股股票相同的盈亏潜力(忽略股息和交易成本)。

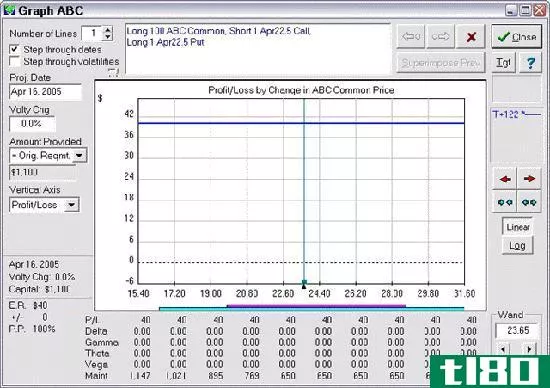

请记住,只有当价格偏离一致,且看跌期权平价被违反时,这些交易才能保证无风险的利润。如果你在价格没有失调的时候进行这些交易,你所要做的就是锁定一个有保证的损失。下图显示了当看跌期权平价稍有偏离时,转换交易可能产生的损益。

这种交易说明了套利的基础——低买高卖,获得一个小的但固定的利润。由于收益来自于看涨期权和看跌期权之间的价差,一旦交易完成,股票价格的变化就无关紧要了。因为它们基本上提供了获得免费资金的机会,所以这些类型的交易很少可用。当它们出现时,机会之窗只会持续很短的时间(即几秒钟或几分钟)。这就是为什么它们往往主要由做市商或场内交易员执行,他们可以快速发现这些难得的机会,并在几秒钟内完成交易(交易成本非常低)。

底线

看跌期权平价是期权定价的基础之一,它解释了为什么一个期权的价格在没有相应的期权价格变化的情况下不能移动很远。因此,如果平价被打破,就存在套利的机会。套利策略对普通交易者来说并不是一个有用的利润来源,但是了解综合关系是如何工作的,可以帮助你理解期权,同时为你提供添加到期权交易工具箱中的策略。

- 发表于 2021-06-02 21:55

- 阅读 ( 174 )

- 分类:商业金融

你可能感兴趣的文章

二元期权套利策略

...,但期权组合允许在同一交易所进行套利。例如,将多头看跌期权和多头期货头寸相结合,就产生了一个合成看涨期权,可以在同一交易所对实际看涨期权进行套利。实际上,收益相似的资产相互套利。 此外,套利还存在其他...

零成本领

...利是一种期权套利策略,通过购买相互抵消的看涨期权和看跌期权来保护交易者的损失。这种策略的缺点是,如果标的资产价格上涨,利润就会受到限制。零成本领策略是指在策略的一半上花费的资金抵消了另一半的成本。这是...

保护圈的工作原理

...时也限制了收益。 保护领策略包括两种策略,即保护性看跌期权和覆盖看涨期权。 因为你**一种期权来为购买另一种期权提供资金,所以实施这一策略的总成本可能相当低。 保护圈策略 保护环包括: 基本证券的多头头寸...

了解合成选项

...的方法。 综合看涨期权是由标的证券的多头头寸与货币看跌期权的多头头寸组合而成。 综合看跌期权是由标的证券中的空头头寸与货币看涨期权中的多头头寸组合而成。 由于在期权定价中采用看涨期权平价,因此合成期权是可...

利率如何以及为什么影响期权

...标准选项 定价模型如 当利率上升时,看涨期权受益,而看跌期权价格受到负面影响。 利率如何影响看涨期权和看跌期权价格 为了理解利率变动影响背后的理论,比较分析股票购买和等价期权购买将是有用的。我们假设一...

理解二项式期权定价模型

...式应用。 一个有效的例子 假设一个执行价为110美元的看跌期权目前的价格为100美元,一年后到期。年无风险率为5%。价格预计每半年上涨20%,下跌15%。 这里,u=1.2,d=0.85,x=100,t=0.5 利用上述导出的 q=e(−(右)−杜−...

如何交易橙汁期权

...找一种保值或价格保护措施。为此,他可以购买一份橙汁看跌期权合约。 看跌期权赋予农场主在一定时间内以指定的卖出(或执行)价格**标的资产的权利。这位橙农选择的期权合约执行价为135美分,有效期至6月,也就是他的...

什么是股息套利?(a dividend arbitrage?)

...套利是一种低风险的股票交易方法,包括购买特定股票的看跌期权或出售期权,以及标的股票本身,前提是股票承诺有股息。当股息到期日到来时,交易者行使其看跌期权,收取期权价格。交易者还将收取股票的股息,当股息加...

什么是看跌期权平价?(a put-call parity?)

... 看跌期权平价是指期权定价中的一个投资定理,用于确定看跌期权或看涨期权的公平价格。根据这一定理,看涨期权和看跌期权的价格之间存在一种关系,从而确保不存在...

什么是期权套利?(option arbitrage?)

...买入和卖出相同的期权,所有活动都具有相同的类型,即看跌期权或看涨期权。为了使策略有效,罢工差额必须小于保费差额。这种类型几乎完全没有风险,有可能产生少量利润。 ...