利率如何以及为什么影响期权

利率变动影响着整个经济、股票市场、债券市场、其他金融市场,并能影响宏观经济因素。利率变动也会影响期权估值,这是一项复杂的任务,涉及多个因素,包括标的资产价格、行权或执行价格、到期时间、无风险回报率(利率)、波动性和股息率。除行使价格外,所有其他因素都是未知变量,在期权到期前都可能发生变化。

期权定价的利率是多少?

了解期权定价中使用的正确到期利率非常重要。像布莱克-斯科尔斯(Black-Scholes)这样的大多数期权估值模型都使用年化利率。

如果一个有息账户每月支付1%,你可以得到1%*12个月=12%的年利息。对的?

不!

不同时间段的利率转换工作方式不同于时间段的简单上(或下)标乘法(或除法)。

假设你的月利率是每月1%。你怎么能把它换算成年利率呢?在这种情况下,时间倍数=12个月/1个月=12。

1.将月利率除以100(得到0.01)

2.加1(得到1.01)

3.提高到时间倍数的幂次方(即1.01^12=1.1268)

4.从中减去1(得到0.1268)

5.乘以100,即年利率(12.68%)

这是在任何涉及利率的估值模型中使用的年化利率。对于Black-Scholes这样的标准期权定价模型,使用的是无风险的一年期国债利率。

值得注意的是,利率变动并不频繁且幅度较小(通常增量为0.25%,或仅为25个基点)。决定期权价格的其他因素(如标的资产价格、到期时间、波动性和股息率)变化更频繁,幅度更大,对期权价格的影响相对大于利率的变化。

关键要点

- 利率变动直接影响期权定价,期权定价的计算是由众多复杂因素组成的。

- 对于标准选项 定价模型如

- 当利率上升时,看涨期权受益,而看跌期权价格受到负面影响。

利率如何影响看涨期权和看跌期权价格

为了理解利率变动影响背后的理论,比较分析股票购买和等价期权购买将是有用的。我们假设一个专业的交易者用有息贷款进行多头头寸交易,并从空头头寸中获得生息资金。

看涨期权的利益优势

以100美元的价格购买100股股票需要10000美元,假设一个交易者借钱进行交易,这将导致这笔资金的利息支付。在100份合约中,以12美元的价格购买看涨期权只需1200美元,但获利潜力将与多头股票持仓持平。

实际上,8800美元的差额将节省这笔贷款的利息支出。或者,8800美元的储蓄资金可以存入计息账户,并将产生利息收入——5%的利息将在一年内产生440美元。因此,利率的提高将导致储蓄贷款的利息或增加储蓄账户的利息收入。这两个都将是积极的电话立场+储蓄。实际上,看涨期权的价格上涨反映了利率上升带来的好处。

看跌期权的利益劣势

从理论上讲,卖空一只股票的目的是从价格下跌中获益,这将给卖空者带来现金。买入看跌期权从价格下跌中获得了类似的收益,但由于要支付看跌期权溢价,因此要付出代价。这种情况有两种不同的情况:卖空股票所收到的现金可以为交易者赚取利息,而买入看跌期权所花费的现金是应付利息(假设交易者借钱买入看跌期权)。

随着利率的提高,做空股票比买入看跌期权更有利可图,因为前者产生收入,后者则相反。因此,看跌期权价格受到利率上升的负面影响。

希腊语

Rho是一种标准的希腊语,用来衡量利率变化对期权价格的影响。它表示利率每变化1%期权价格变化的金额。假设看涨期权当前定价为5美元,rho值为0.25。如果利率增加1%,那么看涨期权价格将增加0.25美元(至5.25美元)或其rho值的金额。同样,看跌期权的价格也会随着其rho值的减少而降低。

由于利率变化不经常发生,而且通常以0.25%的增量递增,因此rho不被认为是主要的希腊货币,因为与其他因素(或希腊货币如delta、gamma、vega或theta)相比,rho对期权价格没有重大影响。

利率变动如何影响看涨期权和看跌期权价格?

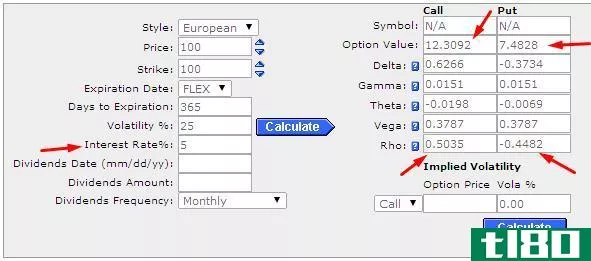

以100美元的欧式货币内看涨期权(ITM)为例,行权价格为100美元,到期一年,波动率为25%,利率为5%,采用Black-Scholes模型的看涨期权价格为12.3092美元,看涨期权rho值为0.5035美元。具有类似参数的看跌期权的价格为7.4828美元,看跌期权的rho值为-0.4482(案例1)。

资料来源:芝加哥期权交易所

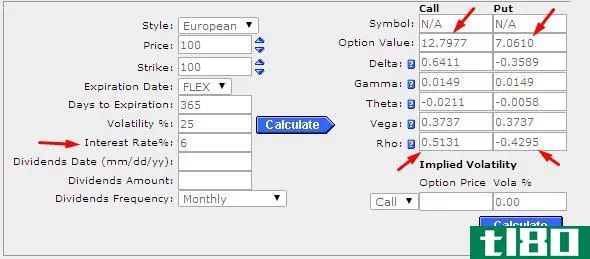

现在,让我们把利率从5%提高到6%,保持其他参数不变。

买入价上涨至12.7977美元(变动0.4885美元),卖出价下跌至7.0610美元(变动-0.4218美元)。买入价和卖出价的变化量几乎与先前计算的买入价rho(0.5035)和卖出价rho(-0.4482)值相同(分数差是由于BS模型计算方法造成的,可以忽略不计。)

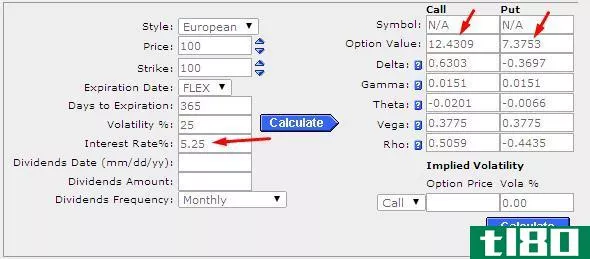

实际上,利率通常只以0.25%的增量变化。举个现实的例子,我们把利率从5%改为5.25%。其他数字与案例1相同。

买入价上涨至12.4309美元,卖出价下跌至7.3753美元(买入价小幅变动0.1217美元,卖出价小幅变动-0.1075美元)。

可以观察到,在利率变化0.25%后,看涨期权和看跌期权价格的变化都可以忽略不计。

利率有可能在一年内变化四次(4*0.25%=1%的涨幅),即直到到期。不过,这种利率变动的影响可能微不足道(ITM看涨期权价格为12美元,ITM看跌期权价格为7美元,仅为0.5美元左右)。在这一年中,其他因素的变化幅度可能要大得多,并可能对期权价格产生重大影响。

对无现款(OTM)和ITM期权的类似计算产生了类似的结果,利率变化后期权价格只出现了微小的变化。

套利机会

是否有可能从预期利率变化的套利中获益?通常,市场被认为是有效的,期权合同的价格已经被假定为包含了任何这种预期的变化。此外,利率的变化通常对股票价格有相反的影响,而股票价格对期权价格的影响要大得多。总体而言,由于利率变化导致期权价格的比例变化很小,套利收益很难资本化。

底线

期权定价是一个复杂的过程,并将继续发展,尽管像Black-Scholes这样的流行模型已经使用了几十年。多种因素影响期权估值,这可能导致期权价格在短期内出现非常高的变化。随着利率的变化,看涨期权和看跌期权的溢价会受到相反的影响。然而,对期权价格的影响很小;期权定价对其他输入参数的变化更为敏感,如基础价格、波动性、到期时间和股息率。

- 发表于 2021-06-16 03:45

- 阅读 ( 135 )

- 分类:商业金融

你可能感兴趣的文章

导数

...生品最常见的基础资产是股票、债券、大宗商品、货币、利率和市场指数。这些资产通常通过经纪公司购买。 (查看您的经纪人与Investopedia最佳在线经纪人列表的比较)。 衍生品可以在场外交易(OTC)或在交易所进行交易...

看跌期权平价的期权套利机会

...乎与持有具有相同行权和到期日的看涨期权相同。这就是为什么多头卖出/多头股票头寸通常被称为“综合多头买入”的原因。事实上,上述两行之间的唯一区别是在交易的持有期内支付的股息。股票的所有者将获得额外的金额...

影响布莱克-斯科尔斯稀释率的因素

...能行权)和认沽权证(可用于对冲员工期权计划)。 为什么要发行? 公司发行认股权证最常见的原因是为发行债券或优先股提供“甜头”。通过增加认股权证,该公司希望获得更好的条件(较低的利率)的债务或优先股。此...

什么是现金流对冲?(a cash flow hedge?)

...少预期利润或增加损失。例如,现金流对冲可以防止可变利率贷款还款期的增加、个人预期进行未来交易的外币汇率的增加或计划存货采购价格的增加。该金融策略使用诸如看涨期权或看跌期权等衍生工具来帮助限制个人对此类...

什么是平均利率选项?(an average rate option?)

... 平均利率期权是基于一段时间内货币利率的期权合约。这与大多数基于特定日期价格的货币期权形成对比。平均汇率选项的主要用途是将货币波动造成的损失风险降至最低。 ...

0 篇文章