影响布莱克-斯科尔斯稀释率的因素

认股权证就像期权,只是由公司发行。认股权证赋予持有人在指定期限内以指定价格从公司购买股票的权利。当投资者行使认股权证时,他们从公司购买股票,这些收益是公司的资金来源。虽然认股权证并不常见,但重要的是要了解认股权证是什么,以及如何对其进行估值,以防你持有的公司发行认股权证,或者将来可能发行认股权证。

认股权证解释

与期权一样,认股权证并不代表公司股票的实际所有权;它只是一种权利(而不是义务)在未来以一定的价格购买股票。认股权证的有效期通常比看涨期权长得多,有效期可延长5年或10年。有些认股权证甚至是永久性的。

虽然认股权证与期权类似,但有几个重要的区别。首先,期权由其他投资者或做市商撰写,而认股权证通常由公司发行。认股权证通常在场外交易,不具备期权合约的标准化特征。公司可以创建他们想要的任何类型的合同,而期权作者却不能。此外,期权并不稀释现有股东,而认股权证是。这是因为当认股权证行使,新的股票发行。

虽然认股权证有几种,但最常见的是可拆卸式和裸式认股权证。可分离认股权证与其他证券(如债券或优先股)一起发行,可以与其他证券分开交易。无担保认股权证按原样发行,不附带任何证券。

其他较不常见的认股权证类型包括结婚认股权证(只有在放弃所附债券/优先股的情况下才能行权)和认沽权证(可用于对冲员工期权计划)。

为什么要发行?

公司发行认股权证最常见的原因是为发行债券或优先股提供“甜头”。通过增加认股权证,该公司希望获得更好的条件(较低的利率)的债务或优先股。此外,认股权证是未来潜在的资金来源,因此可以为不能或不愿发行更多债务或优先股的公司提供融资选择权。

此外,还有一定的会计效益。发行人可以使用库藏股法计算每股收益,而摊还的权证价值可以用来增加利息支出和税收优惠。

不太常见的是,认股权证是作为破产公司资本重组计划的一部分发行的。虽然普通股的持有人通常在破产时被消灭,但发行认股权证以获得即将毫无价值的股票,为公司提供了未来的股本来源(如果股东行使这些认股权证的话),并在以前的股东基础上保留了一些商誉。

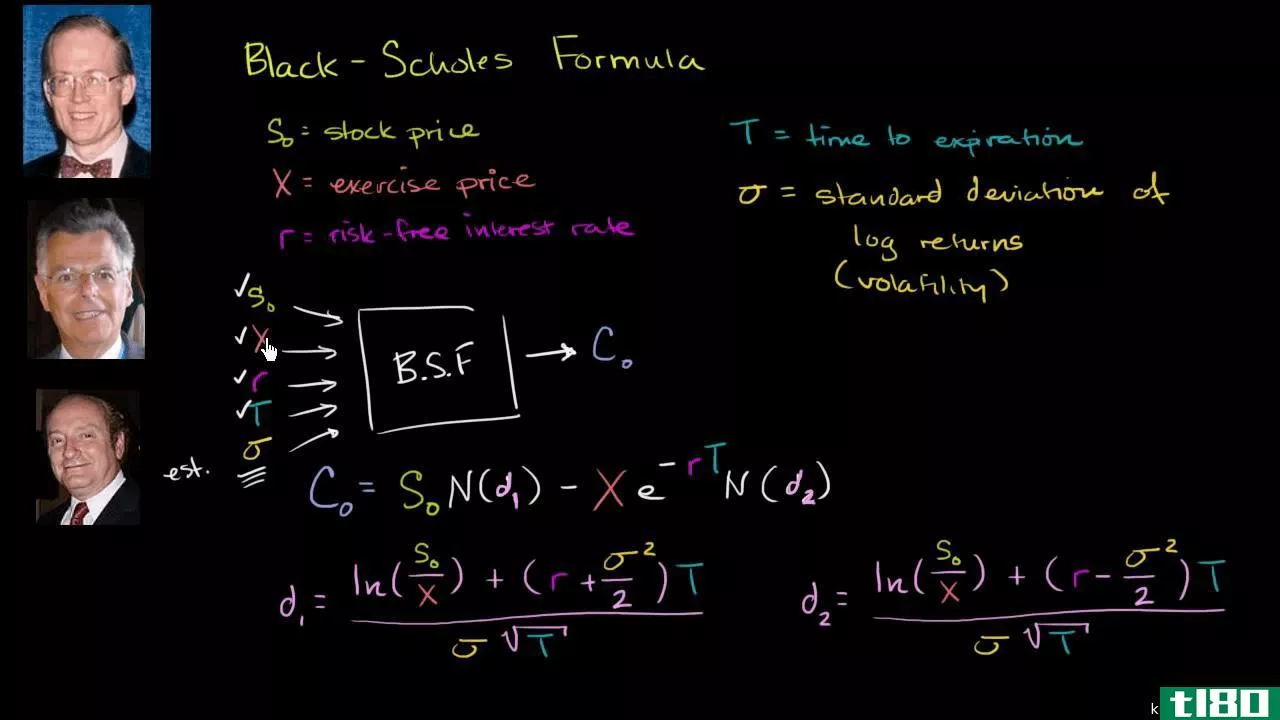

基于black-scholes模型的权证定价

虽然有几种可能的方法来评估认股权证,一个修改版本的布莱克-斯科尔斯模型是常用的。这个公式适用于欧式期权,虽然美式期权在理论上更值钱,但在实践中价格差别不大。

在Black-Scholes模型中,看涨期权的估值表示为:

C=SN(d1)−氙−rTN(d2)where:C=Call 期权=标的资产价格n=标准正态分布x=期权执行价格t=到期时间d=除数dr=无风险利率e=指数期限\begin{aligned}&;C=SN\左(d{1}\右)-Xe rTN\左(d2\右)\\&\textbf{其中:}\\&;C=\text{Call option}\\&;S=\text{标的资产价格}\\&;N=\text{标准正态分布}\\&;X=\text{期权执行价}\\&;T=\text{到期时间}\\&;d=\text{divident}\\&;r=\text{无风险利率}\\&;e=\text{指数项}\\\结束{对齐}C=SN(d1)−氙−rTN(d2)where:C=Call 期权=标的资产价格n=标准正态分布x=期权执行价格t=到期时间d=除数dr=无风险利率e=指数期限

由于认股权证所代表的摊薄,该认购权证的价值需要除以(1+q),其中q是认股权证与流通股的比率,假设每个认股权证价值一股。

这个公式给出了期权的理论价值。它在现实世界中的交易价格可能有所不同。要查找当前权证价格,请在NYSE.com或nasdaq.com上查找您感兴趣的股票权证的符号。单击提供的权证符号以获取当前价格。以下示例显示了Ambac Financial Group,Inc.(AMBC)的权证定价信息。

如价格快照所示,认股权证可以像股票或期权一样进行交易。只要有其他人可以买入或卖出,权证就可以在到期前的任何时间进行交易。

影响权证价格的因素

除上述计算外,投资者在评估权证价格时还应考虑以下因素。

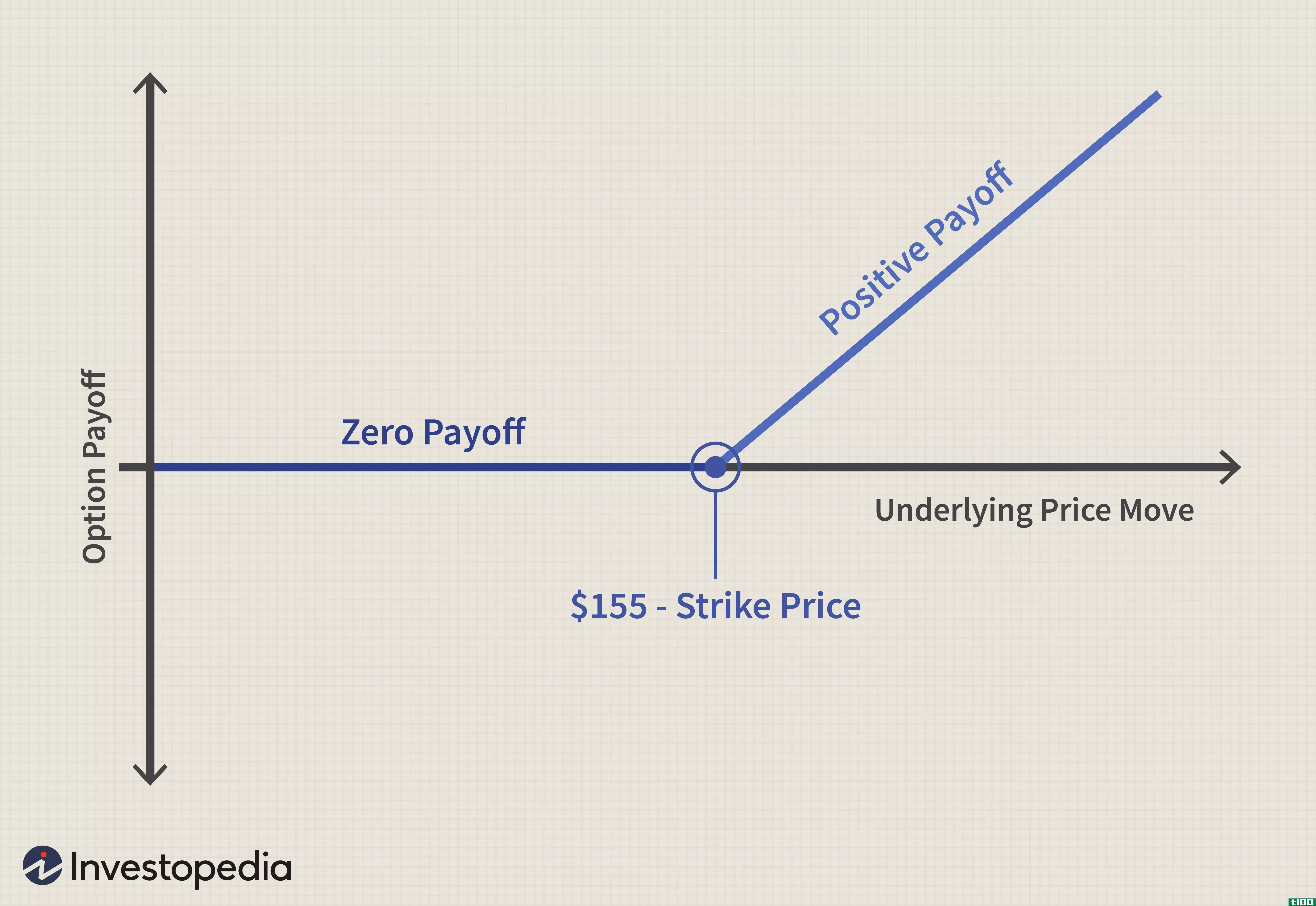

标的证券价格:标的证券价格越高,认股权证就越有价值。毕竟,如果股票价格低于认股权证的执行价,就没有理由行使认股权证,因为在公开市场上购买股票更便宜。

到期日:一般来说,随着时间的推移和到期日的临近,期权和认股权证的价值会降低。这种现象也被称为“时间衰减”,如果履约价格高于当前价格,它将随着到期时间的临近而加速。

股息:认股权证持有人无权获得股息,当向普通股股东发放股息时,相应的股价下跌会降低认股权证的价值。

利率/无风险利率:较高的利率会增加权证的价值。

隐含波动率:波动率越高,认股权证最终流入资金的几率越高,认股权证的价值也就越高。

稀释:因为行使认股权证会增加公司的流通股,这种稀释会对估值产生扭曲,而这在普通期权估值中是不存在的。潜在的稀释可能会阻碍普通股价格的上涨。

溢价:权证可以溢价发行;保险费越低,认股权证就越有价值。

杠杆比率/杠杆比率:杠杆比率是指股票价格与权证溢价的比率,它反映了在股票发生一定变化时权证价格的变化程度。杠杆率越高,认股权证的价值就越高。

限制:虽然很难用数学来量化,但对权证行权的任何限制都会影响权证的价值,通常是负面的。一个常见的限制是美式和欧式认股权证之间的差异。美式权证允许随时行权,而欧式权证只能在到期日行权。前者比后者更有价值。

底线

认股权证基本上是公司发行的长期期权。投资者需要对稀释等独特因素进行一些调整,但一个基本的布莱克-斯科尔斯期权定价公式将对权证的价值产生合理的评估。目前的认股权证价格也可以在网上找到,比如在纽交所或纳斯达克的网站上。认股权证可以在任何时候买卖,虽然不是所有的认股权证都是活跃的交易,所以在选择交易认股权证之前,请检查认股权证的数量。

- 发表于 2021-06-12 14:55

- 阅读 ( 103 )

- 分类:商业金融

你可能感兴趣的文章

布莱克-斯科尔斯模型

什么是布莱克-斯科尔斯模型(the black-scholes model)? Black-Scholes模型,也称为Black-Scholes-Merton(BSM)模型,是期权合约定价的数学模型。特别是,该模型估计了金融工具随时间的变化。 关键要点 Black-Scholes-Merton(BSM)模型是一...

了解期权的定价方式

...用这些参数来确定期权的公平市场价值。其中,布莱克-斯科尔斯模型最为人所知。 在许多方面,期权就像任何其他投资一样,你需要了解是什么决定了它们的价格,才能有效地使用它们。其他模型也常用,如二项式模型和...

股票期权的收益与价值

...法,只要它包含构成最常用方法的关键变量,如布莱克-斯科尔斯和二项式模型。关键变量包括: 无风险回报率(这里通常使用三个月或六个月的国库券利率)。 证券(公司)的预期股息率。 期权期内标的证券的隐含或预期...

波动性定义和使用

...之前并未出现在美国市场,表明市场结构更符合布莱克-斯科尔斯模型的预测。1987年之后,交易者意识到极端事件可能发生,市场有明显的倾斜。期权定价需要考虑极端事件的可能性。因此,在现实世界中,隐含波动率增加或减...

期权剖析

...用在货币或最近的货币看涨期权和看跌期权。 布莱克-斯科尔斯模型最常用于欧式期权(这些期权只能在到期日行使)。 Bjerksund–Stensland模型有效地应用于美式期权,可以在购买合同和到期日之间的任何时间行使。 二项式模...

如何建立像布莱克-斯科尔斯那样的估值模型

...这是一个完全不同的主题);相反,它旨在解释布莱克-斯科尔斯模型的基本概念,以及估值模型的发展思路。 布莱克·斯科尔斯之前的世界 在Black-Scholes之前,基于均衡的资本资产定价模型(CAPM)被广泛采用。根据投资者的...

社会学家查尔斯·霍顿·库利传记

.../sobek.colorado.edu/SOC/SI/si-cooley-bio.htm Johnson,A.(1995年)。布莱克威尔社会学词典。马萨诸塞州马尔登:布莱克威尔出版社。

十大未解决的经济学问题

...的事件之间的相关性。 6.期货合约定价是否有布莱克-斯科尔斯的等价物? 布莱克-斯科尔斯公式相对准确地估计了交易市场中欧式期权的价格。它的创立使期权在全球市场(包括芝加哥期权交易所)的运作获得了新的合法性...

影响累犯率的因素?

... 累犯率主要受前科犯缺乏就业机会的影响。再犯人数众多的另一个原因是,许多前罪犯重返犯罪猖獗的环境,在那里他们承受的压力超过了他们所能承受的。社会对罪犯的负面看法往往加剧了这种情况,促使...

什么是期货(futures?)

...品的交易量激增。菲舍尔·布莱克(Fischer Black)和迈伦·斯科尔斯(Myron Scholes)开发的定价模型允许投资者和投机者快速为其期货和期权定价。为了满足新类型的需求,主要交易所在全球范围内扩大或开放,主要在芝加哥、纽约...

0 篇文章