布莱克-斯科尔斯模型

什么是布莱克-斯科尔斯模型(the black-scholes model)?

Black-Scholes模型,也称为Black-Scholes-Merton(BSM)模型,是期权合约定价的数学模型。特别是,该模型估计了金融工具随时间的变化。

关键要点

- Black-Scholes-Merton(BSM)模型是一个用于求解期权价格的微分方程。

- 布莱克-斯科尔斯模型获得诺贝尔经济学奖。

- 标准BSM模型仅用于对欧洲期权进行定价,因为它没有考虑到美国期权可能在到期日之前行权。

1:33

斯科尔斯期权定价模型

理解black-scholes模型

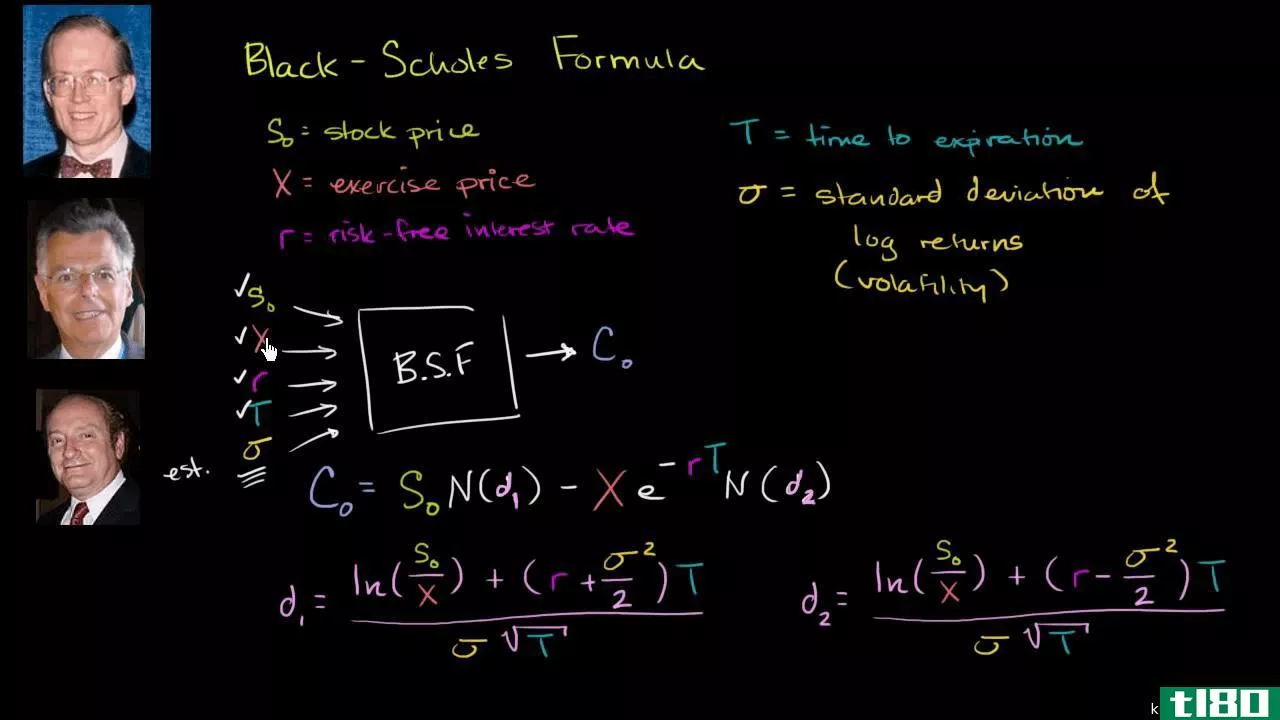

布莱克-斯科尔斯模型是现代金融理论中最重要的概念之一。它是在1973年开发的菲舍尔布莱克,罗伯特默顿和迈伦斯科尔斯,至今仍广泛使用。它被认为是确定期权公平价格的最佳方法之一。Black-Scholes模型需要五个输入变量:期权的执行价、当前股价、到期时间、无风险利率和波动率。

它也被称为Black-Scholes-Merton(BSM),是第一个被广泛应用的期权定价模型。它用来计算期权的理论价值,包括当前股价、预期股息、期权的执行价、预期利率、到期时间和预期波动率。

布莱克和斯科尔斯1973年发表在《政治经济学杂志》(Journal of Political Economics)上的论文《期权定价和公司负债》(The Pricing of Opti*** and Corporate Resp***ibility)中介绍了初始方程。布莱克去世两年后,斯科尔斯和默顿因发现一种确定衍生品价值的新方法而获得1997年诺贝尔经济学奖(诺贝尔奖不是死后颁发的;然而,诺贝尔委员会承认布莱克在布莱克-斯科尔斯模式中的作用。)

Black-Scholes假设,股票或期货合约等工具,在随机游走之后,价格将呈现对数正态分布,且具有恒定的漂移和波动性。利用这一假设并考虑其他重要变量,该方程导出了欧式看涨期权的价格。

Black-Scholes方程的输入是波动率、标的资产价格、期权的执行价格、期权到期时间和无风险利率。有了这些变量,期权卖方在理论上就有可能为他们**的期权设定合理的价格。

此外,该模型预测,大量交易的资产价格遵循几何布朗运动与常数漂移和波动。当应用于股票期权时,该模型考虑了股票的不变价格变动、货币的时间价值、期权的行权价格和期权到期时间。

布莱克-斯科尔斯假设

布莱克-斯科尔斯模型作出了某些假设:

- 期权是欧式的,只能在到期时行使。

- 期权有效期内不支付股息。

- 市场是有效的(也就是说,市场变动无法预测)。

- 购买期权没有交易成本。

- 标的资产的无风险利率和波动率是已知的并且是恒定的。

- 标的资产的收益是对数正态分布的。

虽然原始Black-Scholes模型没有考虑期权有效期内支付股息的影响,但该模型通常通过确定标的股票的除息日价值来考虑股息。许多**期权的做市商也对该模型进行了修改,以考虑到期前可以行使的期权的影响。另外,公司将使用二项式或三项式模型或比杰克松-斯滕斯兰模型对更常见的美式期权进行定价。

布莱克-斯科尔斯公式

公式中涉及的数学是复杂的,可能令人生畏。幸运的是,在自己的策略中使用Black-Scholes模型不需要知道甚至不需要理解数学。期权交易者可以使用各种在线期权计算器,如今的许多交易平台都拥有强大的期权分析工具,包括执行计算并输出期权定价值的指标和电子表格。

Black-Scholes看涨期权公式的计算方法是将股票价格乘以累积标准正态概率分布函数。此后,从先前计算的结果值中减去执行价的净现值(NPV)乘以累积标准正态分布。

用数学表示法:

C=StN(d1)−克−rtN(d2)where:d1=lnStK+(右)+σ22)吨σs标准d2=d1−σstwhere:C=Call 期权价格=当前股票(或其他基础)价格k=执行价格r=无风险利率t=到期时间n=正态分布\begin{aligned}&;C=su tn(d\u 1)-ke^{-rt}N(d\u 2)\\&\textbf{其中:}\\&;d\u 1=\frac{ln\frac{S{t}{K}+(r+\frac{\sigma^{2}{u v}{2})\t}{\sigma\u S\\sqrt{t}\\&\文本{和}\\&;d\u 2=d\u 1-\sigma\u s\\sqrt{t}\\&\textbf{其中:}\\&;C=\text{买入期权价格}\\&;S=\text{当前股票(或其他基础)价格}\\&;K=\text{执行价}\\&;r=\text{无风险利率}\\&;t=\text{Time to maturity}\\&;N=\text{A正态分布}\\\end{aligned}C=标准N(d1))−克−rtN(d2))where:d1=σs码 t型英克斯特+(r+2级σ第2版) t型和D2=d1级−σs码 t型where:C=Call 期权价格=当前股票(或其他基础)价格k=执行价格r=无风险利率t=到期时间n=正态分布

波动率偏差

Black Scholes假设股价遵循对数正态分布,因为资产价格不能为负(它们以零为界)。这也被称为高斯分布。

通常,资产价格被观察到有明显的右偏和某种程度的峰度(厚尾)。这意味着,市场上高风险下行的频率往往比正态分布预测的要高。

根据Black-Scholes模型,对数正态标的资产价格假设应表明,每个执行价格的隐含波动率相似。然而,自1987年市场崩盘以来,有价期权的隐含波动率一直低于无价期权或远价期权。造成这一现象的原因是,市场定价中出现高波动性下移的可能性较大。

这导致了波动率偏斜的存在。当具有相同到期日的期权的隐含波动率绘制在图表上时,可以看到微笑或扭曲的形状。因此,Black-Scholes模型不能有效地计算隐含波动率。

black-scholes模型的局限性

如前所述,Black-Scholes模型仅用于对欧式期权进行定价,并未考虑到美国期权可在到期日之前行使。此外,该模型假设股息和无风险利率是恒定的,但现实中可能并非如此。该模型还假设波动率在期权的有效期内保持不变,但事实并非如此,因为波动率随供求水平而波动。

此外,不存在交易成本或税收的其他假设;所有到期日的无风险利率保持不变;允许使用收益卖空证券;没有无风险套利机会会导致价格偏离存在这些因素的现实世界。

常见问题

布莱克-斯科尔斯模型是做什么的?

Black-Scholes,又称Black-Scholes-Merton(BSM),是第一个广泛应用的期权定价模型。基于股票或期货合约等工具在随机游走后的价格服从对数正态分布且具有常数漂移和波动性的假设,并考虑其他重要变量,该方程导出了欧式看涨期权的价格。它通过从股票价格和累积标准正态概率分布函数的乘积中减去执行价的净现值(NPV)乘以累积标准正态分布来实现。

什么是black-scholes模型的输入(the inputs for black-scholes model)?

Black-Scholes方程的输入是波动率、标的资产价格、期权的执行价格、期权到期时间和无风险利率。有了这些变量,期权卖方在理论上就有可能为他们**的期权设定合理的价格。

布莱克-斯科尔斯模型作了哪些假设?

布莱克-斯科尔斯模型作出了某些假设。其中最主要的是,期权是欧洲的,只能在到期时行使。其他假设是在期权有效期内没有支付股息;市场是有效率的(即,市场变动无法预测);购买期权不需要交易费用;无风险利率和标的资产的波动率是已知的和不变的;并且标的资产的收益是对数正态分布的。

什么是black-scholes模型的局限性(the limitati*** of black-scholes model)?

布莱克-斯科尔斯模型仅用于对欧式期权进行定价,并未考虑美国期权在到期日之前可以行权。此外,该模型假设股息和无风险利率是恒定的,但现实中可能并非如此。该模型还假设波动率在期权的有效期内保持不变,但事实并非如此,因为波动率随供求水平而波动。

此外,不存在交易成本或税收的其他假设;所有到期日的无风险利率保持不变;允许使用收益卖空证券;没有无风险套利机会会导致价格偏离存在这些因素的现实世界。

- 发表于 2021-05-31 18:13

- 阅读 ( 328 )

- 分类:商业金融

你可能感兴趣的文章

布莱克-斯科尔斯模型

什么是布莱克-斯科尔斯模型(the black-scholes model)? Black-Scholes模型,也称为Black-Scholes-Merton(BSM)模型,是期权合约定价的数学模型。特别是,该模型估计了金融工具随时间的变化。 关键要点 Black-Scholes-Merton(BSM)模型是一...

了解期权的定价方式

...用这些参数来确定期权的公平市场价值。其中,布莱克-斯科尔斯模型最为人所知。 在许多方面,期权就像任何其他投资一样,你需要了解是什么决定了它们的价格,才能有效地使用它们。其他模型也常用,如二项式模型和...

影响布莱克-斯科尔斯稀释率的因素

...种可能的方法来评估认股权证,一个修改版本的布莱克-斯科尔斯模型是常用的。这个公式适用于欧式期权,虽然美式期权在理论上更值钱,但在实践中价格差别不大。 在Black-Scholes模型中,看涨期权的估值表示为: C=SN(d1...

如何建立像布莱克-斯科尔斯那样的估值模型

...这是一个完全不同的主题);相反,它旨在解释布莱克-斯科尔斯模型的基本概念,以及估值模型的发展思路。 布莱克·斯科尔斯之前的世界 在Black-Scholes之前,基于均衡的资本资产定价模型(CAPM)被广泛采用。根据投资者的...

什么是布莱克-斯科尔斯模型的优点是什么?(the advantages of the black-scholes model?)

... 布莱克-斯科尔斯模型试图将金融资产和衍生品市场简化为一套数学规则。该模型是对市场进行广泛分析的基础。最有名的例子是一个公式,它可以产生一个期权合约的理论目标价...

什么是金融经济学?(financial economics?)

...条件。金融经济学应用的一个例子是期权定价的布莱克-斯科尔斯理论。。 ...

什么是布莱克-斯科尔斯模型?(the black-scholes model?)

...准的方式来定价期权;从非常真实的意义上说,布莱克-斯科尔斯模型标志着现代金融衍生品时代的开始。。 ...

什么是理论价值?(a theoretical value?)

...1973年首次推出,是菲舍尔·布莱克(Fischer Black)和迈伦·斯科尔斯(Myron Scholes)的创意。这一概念被认为非常准确,很快就引起了人们的注意,并且仍然是当今所有常用公式中最可行的公式之一。 ...

什么是衍生产品定价模型?(derivative pricing models?)

... 最著名的衍生品定价模型之一是布莱克-斯科尔斯期权定价模型。这考虑了六个因素。这些因素包括:在交易日之前,衍生工具还有多长时间可以运行,标的资产的当前价格,衍生工具下的固定交易价格,投资者...

什么是跳跃扩散?(jump diffusion?)

...复杂的模型,尽管期权到期前的剩余时间越短,布莱克-斯科尔斯估值和二项式期权估值产生的价值之间的差距就越小。。 ...